19/11/2025

Il futuro delle pensioni in Italia: perché il tempo è un alleato cruciale

Rocchetti (Moneyfarm): la previdenza complementare è fondamentale per la sicurezza economica a lungo termine nel nostro Paese

La previdenza integrativa in Italia stenta a decollare, nonostante siano trascorsi diciotto anni dall'introduzione del "semestre di silenzio-assenso" nel 2007, misura che coinvolse milioni di dipendenti e portò a un aumento significativo delle adesioni. Oggi, il "secondo pilastro" pensionistico, cruciale per garantire un futuro economico sereno, registra ancora percentuali di adesione limitate, come evidenziato da una recente analisi di Moneyfarm, società di consulenza finanziaria digitale. Soltanto il 38,8% dei lavoratori dipendenti e il 23,7% degli autonomi risulta iscritto a un fondo pensione. Questi numeri si riducono ulteriormente, rispettivamente al 30,5% e al 13,3%, se si considerano coloro che hanno effettuato versamenti attivi negli ultimi dodici mesi. Anche l'utilizzo del Trattamento di Fine Rapporto (TFR) come veicolo per l'investimento previdenziale è contenuto: tra il 2007 e il 2024, solo il 23,8% del TFR generato dalle imprese italiane è stato destinato a forme di previdenza complementare. Il resto è rimasto nelle aziende (234 miliardi di euro) o è confluito nel Fondo di Tesoreria INPS (105 miliardi). Tuttavia, il TFR rappresenta ancora quasi la metà della raccolta totale dei fondi pensione (42,5%), confermando il suo potenziale come leva di crescita per la previdenza integrativa.

Approfondendo l'analisi su un campione di oltre 31,4 milioni di italiani nati tra il 1961 e il 2000, Moneyfarm ha rilevato che solo il 37% possiede un fondo pensione, mentre il restante 63% è occupato senza previdenza complementare o inoccupato. A livello territoriale, emerge una marcata disomogeneità: a eccezione del Trentino-Alto Adige, dove il tasso di adesione alla previdenza integrativa tra i 25 e i 64 anni sfiora il 63%, nessuna altra regione supera il 50%. Nelle ultime posizioni si trovano la Campania e la Sicilia, con tassi di adesione rispettivamente del 28,5% e del 28,9%.

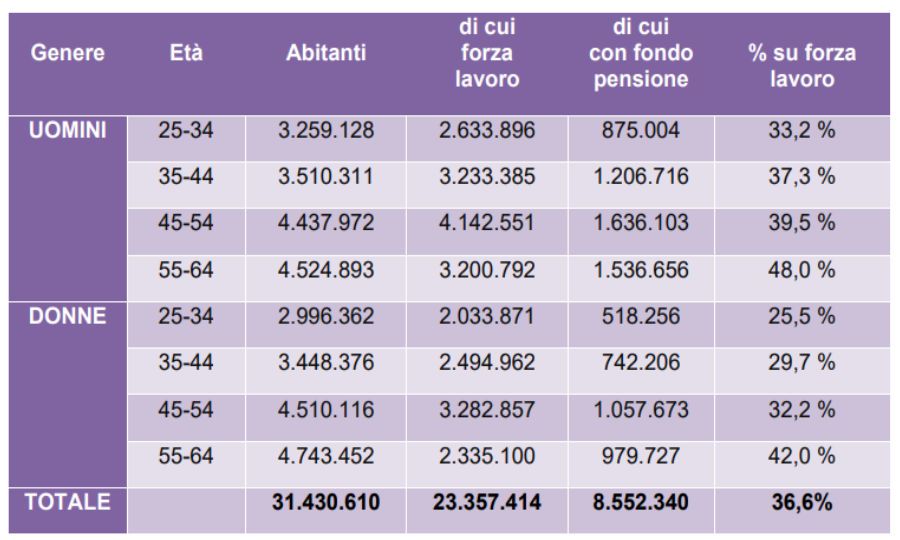

Un aspetto particolarmente rilevante è la disparità di genere nel settore. Le donne rappresentano il 39% degli iscritti ai fondi pensione, contro il 61% degli uomini. Questa differenza è amplificata dal divario occupazionale: tra i 20 e i 64 anni, le donne registrano un tasso di occupazione del 58,1%, ben 19 punti percentuali inferiore rispetto al 77,3% degli uomini. Tale divario si riflette in modo significativo sulla partecipazione alla previdenza integrativa. La situazione più favorevole si riscontra negli uomini tra i 55 e i 64 anni, con quasi la metà (48%) che ha sottoscritto un fondo pensione, a fronte del 42% delle coetanee. All'opposto, le giovani donne tra i 25 e i 34 anni mostrano la situazione più critica, con un tasso di adesione che crolla al 25,5%, rispetto al 33,2% dei coetanei uomini. Ad esempio, dei 4,7 milioni di donne tra i 55 e i 64 anni, solo 2,3 milioni fanno parte attivamente della forza lavoro e appena 979.727 possiedono un fondo pensione.

Il gender gap occupazionale e salariale incide direttamente sul valore delle pensioni erogate. Nel 2024, le pensioni di anzianità femminili sono risultate inferiori del 15,4% rispetto a quelle maschili (1.884 euro lordi contro 2.227 euro). Per le pensioni di vecchiaia, calcolate sull'età anagrafica e spesso associate a carriere più brevi o interrotte, la differenza si accentua, raggiungendo il 30,1% (936 euro contro 1.340 euro). Carriere discontinue, stipendi mediamente più bassi, discontinuità contributiva e una maggiore longevità rendono la pianificazione previdenziale delle donne una priorità assoluta. In questo contesto, la previdenza complementare emerge come strumento essenziale per garantire una maggiore sicurezza economica a lungo termine.

Il divario di genere si manifesta anche nell'entità dei contributi versati e delle risorse accantonate. Le lavoratrici tra i 30 e i 34 anni con un Piano Individuale Pensionistico (PIP) versano mediamente 120 euro al mese, mentre i lavoratori tra i 60 e i 64 anni che aderiscono a fondi pensione aperti arrivano a versare 315 euro al mese. I versamenti nei PIP e nei Fondi Pensione Aperti aumentano progressivamente con l'età, mentre nei Fondi Negoziali raggiungono il picco entro i 60 anni per poi diminuire. Per quanto riguarda le risorse accumulate, si spazia da un minimo di 5.910 euro per gli uomini di 30-34 anni con un fondo negoziale a 32.260 euro per i 60-64enni con un fondo pensione aperto.

Sulla base delle risorse già maturate e ipotizzando che i versamenti continuino secondo le attuali modalità per fascia d'età, è possibile stimare il capitale disponibile al compimento dei 67 anni, assumendo un rendimento degli investimenti pari al tasso d'inflazione. Anche in uno scenario prudenziale, il fattore tempo si rivela determinante: iniziare a versare il prima possibile fa la differenza. I trentenni iscritti a un fondo pensione aperto potrebbero accumulare fino a 131.000 euro, mentre l'importo più basso si registrerebbe per le lavoratrici sessantenni con un PIP. «La sostenibilità del sistema pensionistico pubblico è sempre più sotto pressione: spendiamo già oltre il 15% del Pil in pensioni e, tra quindici anni, la quota potrebbe superare il 17%», ha dichiarato Andrea Rocchetti, Global Head of Investment Advisory di Moneyfarm. «La combinazione di bassa natalità, ingresso tardivo nel mondo del lavoro e maggiore longevità mette a rischio il patto tra generazioni su cui si regge il welfare italiano. In questo contesto, la previdenza complementare diventa uno strumento imprescindibile. Oggi solo un lavoratore su tre investe sul proprio futuro, ma il tempo è un alleato decisivo: agire subito, sfruttando i vantaggi fiscali e le possibili novità normative, è il miglior modo per garantirsi serenità e mantenere il proprio tenore di vita una volta raggiunta l'età della pensione».