27/03/2024

Mercati: dobbiamo temere una bolla?

Tentori (AXA IM): il rally azionario cominciato nell'ultimo trimestre 2023 sta continuando nonostante l'economia reale

L'economia mondiale rallenta e l'inflazione sta scendendo (anche se la componente dei servizi fatica a calare). Ma i mercati sembrano indifferenti al rallentamento della crescita, alle preoccupazioni delle banche centrali, e anche alle varie guerre in atto. Al mercato interessa solo che i tassi non salgano, per cui l'equity continua a celebrare. Anche sul mercato delle obbligazioni corporate investment grade si osserva un forte flusso in ingresso. Il fatto che chi ha già comprato l'equity (o non si sente di comprarlo per le alte valutazioni) ma vuole mantenere una presenza nell'universo aziendale investe in obbligazioni corporate high yield, che offrono un rendimento capace di assorbire gli scossoni del mercato, può giocare un ruolo in tal senso.

Euforia sulle società tecnologiche

Il rapido e implacabile rialzo delle large cap tecnologiche statunitensi - dette anche le "Magnificent 7" - in parte alimentato dall'ottimismo sull'intelligenza artificiale (IA) generativa - ha spinto significativamente gli indici negli ultimi mesi.

Bank of America ha recentemente osservato il più grande deflusso dalla liquidità in otto settimane perché gli investitori preferiscono fare il pieno di titoli azionari, in particolare tecnologici, e di obbligazioni investment grade.

Le performance effervescenti di alcuni titoli hanno riportato alla memoria certe riflessioni del tredicesimo presidente della Federal Reserve, Alan Greespan, sull' "esuberanza irrazionale" dei mercati azionari. C'è chi comincia a chiedersi se non siamo in una bolla azionaria.

Oggi il Nasdaq è molto caro in termini di multipli di valutazione. Ci sono dei fattori che potrebbero indicare la presenza di una bolla azionaria, ma altri che la negano, quindi non c'è una risposta univoca. Ripensando alla bolla scoppiata nel marzo 2000, passata alla storia come la Bolla delle Dot-com, oggi i comportamenti sono un po' diversi e questo potrebbe rassicurarci. Per esempio, ci sono società come Nvidia, legate al boom dell'IA, che hanno un business model prevedibile, mentre all'epoca delle Dot-com le società di internet si quotavano senza avere un solido modello di business.

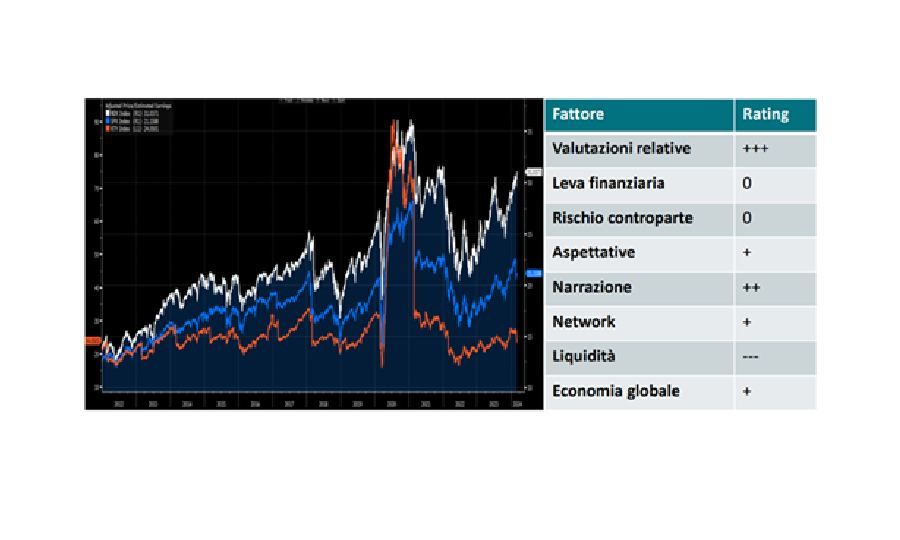

Nel grafico le valutazioni elevate del Nasdaq (linea bianca) sono evidenti rispetto ad altri indici, come l'S&P (linea blu) e il Russell 2000 (linea arancione). Tuttavia, per pronosticare una bolla, dovremmo avere indicazioni da parte di tutti i fattori elencati nella tabella.

La leva finanziaria e il rischio di controparte al momento non rappresentano un problema. Le aspettative potrebbero essere un sintomo di bolla, cioè tanti investitori potrebbero comprare titoli solo perché si aspettano che questo trend rialzista continui. Altre indicazioni di bolla, come gli effetti di network e l'andamento dell'economia globale potrebbero esser presenti ma in forza minore, mentre la liquidità al momento è amplissima, quindi potrebbe essere un fattore che piuttosto va a ridurre il rischio di una correzione. In conclusione, analizzando la presenza dei vari fattori, se alcuni potrebbero far pensare a una bolla sul Nasdaq, ce ne sono anche altri che potrebbero indicare una continuazione, nel breve, del trend.

Potrebbe esserci una bolla nel fixed income?

Dopo anni di QE da parte delle banche centrali, sorge spontaneo chiedersi se potrebbe esserci una bolla nel fixed income. La liquidità è un fattore determinante e potrebbe essere tra quelli responsabili dei movimenti visti nel 2022 e nel 2023. Una bolla nel fixed income potrebbe essere già scoppiata, in particolare nel 2022, con -15%, -20% di performance, e potrebbe essere che questa bolla adesso si sia riparata.

Ma al tempo stesso la bolla potrebbe ancora arrivare. Come posizionarsi allora nel timore di una prossima bolla? Il consiglio per gli investitori è sempre lo stesso: diversificare.

Alessandro Tentori, Chief Investment Officer Europe, AXA IM

.