16/11/2022

Fashion: continua la crescita per i grandi gruppi e ricavi a doppia cifra nel 2022

Le multinazionali della moda si distinguono per una struttura finanziaria più solida rispetto alla media della grande manifattura. Forza lavoro: più giovane e flessibile nelle aziende USA, più femminile nelle cinesi. Diversity: più donne nei board francesi

Secondo il report sul Sistema Moda Mondo, a cura dell'Area Studi Mediobanca, i dati dei primi sei mesi del 2022 hanno segnato per i maggiori player mondiali della moda un incremento del giro d'affari del 15%. Il mercato europeo ha spinto di più (+24%) insieme con quello americano (+19%, trainato dagli Stati Uniti), mentre l'Asia è stata penalizzata dalle restrizioni legate al Covid-19 (+3%).

Nonostante l'attuale scenario macroeconomico, per l'intero 2022 le aspettative restano positive: i primi dati, rilasciati in questi giorni, indicano una crescita media del fatturato del 18% (+15% a cambi costanti) nei primi nove mesi 2022. Le multinazionali della moda sono supportate da fondamentali solidi e stanno incrementando i propri listini (+6% in media previsto nel 2022) in risposta ai rialzi dei costi produttivi (materie prime, mano d'opera e logistica) nonché alle pressioni valutarie. Innovazione e sostenibilità si confermano le principali leve per lo sviluppo del settore e il mercato asiatico resta di primaria importanza, con un'attenzione particolare alle generazioni più giovani e ai consumatori cinesi.

Rimbalzo nel 2021: tutti i valori superano i livelli pre-crisi, con l'eccezione degli investimenti

Nel 2021 le 78 maggiori multinazionali della moda hanno fatturato complessivamente 497mld di euro (+26,0% sul 2020, superando dell'8,5% i livelli pre-pandemici), di cui il 57% generato dai player europei e il 33% dai nordamericani. Fra i 35 gruppi europei, l'Italia con le sue nove big è il Paese più rappresentato a livello numerico, ma è la Francia, con una quota del 40% del fatturato aggregato, ad aggiudicarsi il primato per giro d'affari davanti a Germania (12%) e Regno Unito (11%), con l'Italia al 6%.

Al primo posto per ricavi tra i colossi mondiali si conferma LVMH (64,2mld di euro). Seguono Nike (41,2mld), la spagnola Inditex (27,7mld) che controlla Zara, la tedesca Adidas (21,2mld), EssilorLuxottica (19,8mld), la svedese H&M (19,4mld) e il gruppo svizzero Richemont (19,1mld). Prima tra gli italiani Prada (3,4mld), al 33esimo posto in classifica, seguita da Calzedonia Holding (46esima posizione), Moncler (52esima) e Giorgio Armani (54esima).

L'incremento dei ricavi nel 2021, rispetto ai livelli pre-pandemici, vede primeggiare la britannica Farfetch (+90,5%) davanti alla statunitense Crocs (+87,9%). Farftech, fondata nel 2007, è anche la società più giovane, seguita dalle connazionali Boohoo (2006) e Asos (2000) e dalla stessa Crocs (1999).

Anche la redditività supera i livelli pre-crisi: ebit margin aggregato al 15,8% dal 9,1% del 2020 e 13,1% del 2019. Hermès si conferma al primo posto (ebit margin al 40,1%), davanti a Chanel (35,3%) e LVMH (31,7% al netto della divisione "selective retailing"). Seguono Crocs (29,6%), Kering (28,4%) e Moncler (28,3%), prima italiana in classifica.

In rialzo, ma ancora al di sotto dei livelli del 2019, gli investimenti: +20,6% sul 2020 e -5,9% sul 2019. Solo i gruppi asiatici hanno investito con intensità superiore (+22,7% sul 2019), mentre i player europei si fermano al -6,0% e quelli nordamericani arretrano tre volte tanto (-22,6%).

Al contrario, gli acquisti di azioni proprie si sono intensificati superando i livelli pre-pandemici (+31,6% sul 2019), con un'accelerazione per i gruppi europei quasi doppia rispetto a quelli nordamericani (51,7% vs 26,8%) cui, però, è attribuibile il 71% degli acquisti complessivi. La distribuzione di dividendi resta allineata ai livelli pre-crisi, con l'eccezione dei player europei che hanno remunerato gli azionisti in misura lievemente maggiore (+3,3%). Sul fronte patrimoniale, le multinazionali della moda si distinguono per una struttura finanziaria più solida rispetto alla media della grande manifattura (debiti finanziari sul capitale netto al 68,3% vs 88,0%), con i gruppi europei più capitalizzati di quelli statunitensi (59,7% vs 106,9%). La svizzera Swatch e la danese Bestseller sono le più solide (0,9% per entrambe).

Forza lavoro più giovane e flessibile nelle aziende USA, più donne nei board francesi

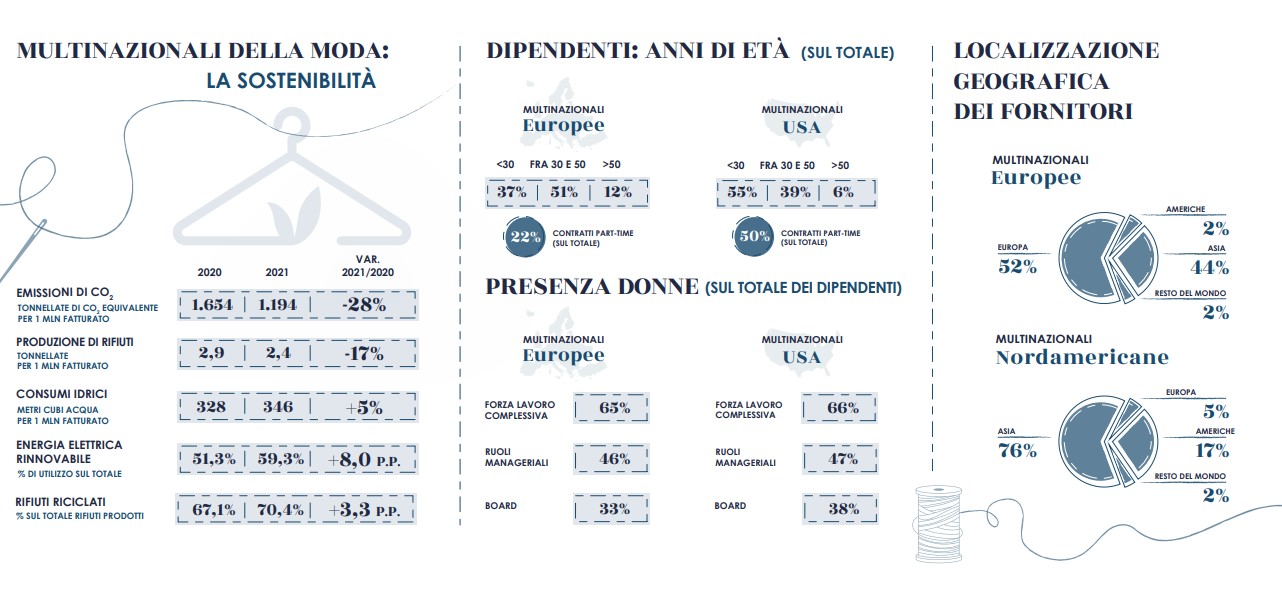

Il 39% della forza lavoro delle 78 multinazionali della moda ha mediamente meno di 30 anni; la maggiore concentrazione di occupati giovani è nelle statunitensi (55%), le europee si fermano al 37% e le italiane si collocano sotto la media continentale (32%).

Il ricorso al part-time è più intenso nei gruppi statunitensi (50%) rispetto a quelli europei (22%), con le società italiane che registrano il valore più basso (8%) insieme alle francesi (9%). I player europei utilizzano più contratti a tempo indeterminato (85%) rispetto agli statunitensi (79%).

Dall'analisi della varietà di genere nei board emerge che la presenza femminile cala all'aumentare del livello di responsabilità in azienda: la quota di donne sul totale della forza lavoro è mediamente pari al 64%, ma scende al 44% nei ruoli direttivi e al 33% a livello di CdA. I gruppi statunitensi hanno più consiglieri donna (38%) rispetto a quelli europei (33%). Ampiamente sopra la media europea si collocano i player francesi i cui CdA sono composti per la metà da donne; i gruppi tedeschi si fermano al 29% e quelli italiani al 28%. Le meno rappresentate sono le donne giapponesi: solo una ogni dieci consiglieri. Le aziende cinesi fanno invece più ricorso alla forza lavoro femminile: il 76% del totale dipendenti è donna.

Andamento occupazionale e filiera produttiva

La forza lavoro nelle multinazionali della moda è impegnata in massima parte nella rete di vendita e nella logistica (64%) e in misura minore negli uffici amministrativi (19%) e negli stabilimenti (17%). I processi produttivi sono totalmente delegati a fornitori esterni nei gruppi così detti "no-factory" (la cui attività principale consiste nella creazione, design e vendita del prodotto), mentre assumono un ruolo rilevante in quelli prettamente manufatturieri dove un dipendente su tre è addetto alla produzione.

Le 78 multinazionali della moda hanno occupato quasi 2,2 milioni di persone nel 2021, in ridimensionamento dell'1,4% sul 2019 (+3,4% per i gruppi europei e -8,1% per quelli statunitensi). Di contro, sono aumentati i dipendenti nel paese di origine della casa madre (+52%) la cui quota sulla forza lavoro complessiva è salita al 38% nel 2021 (dal 31% nel 2019), a conferma delle recenti evidenze di integrazione verticale per rafforzare il controllo sulla filiera di prossimità, aspetto di particolare rilevanza nell'attuale contesto macroeconomico.

Relativamente alla supply chain, i fornitori dei maggiori player mondiali della moda sono localizzati per il 62% in Asia, per il 29% in Europa e per il 7% nelle Americhe, con punte di oltre il 90% in Asia per il fast fashion e le calzature sportive. Il ricorso a fornitori asiatici è più marcato per i gruppi nordamericani rispetto a quelli europei (76% vs 44%) che concentrano nel Vecchio Continente oltre la metà dei propri fornitori (52%), seguendo una strategia di prossimità e maggiore qualità. Infine, un segnale inequivocabile dell'eccellenza del Made in Italy: mediamente oltre un quarto dei fornitori dei gruppi europei della moda ha sede in Italia, con picchi di oltre l'80% nella fascia alta del mercato.

Relativamente alla rete distributiva, nel 2021 sono lievemente aumentati i punti vendita a livello globale (+0,7% sul 2020) trainati dall'area asiatica (+4,2%), mentre sono in ridimensionamento quelli in Europa (-1,9%) e Nord America (-1,6%).

Sostenibilità ambientale: l'impegno Green della moda guidato dai gruppi europei

Dall'analisi dei bilanci di sostenibilità emerge la crescente attenzione alle tematiche ESG (Environment, Social and Governance). Le multinazionali della moda si impegnano con incisività per un futuro più sostenibile e per la salvaguardia dell'ambiente. Mediamente diminuiscono le emissioni di CO2 (da 1.654 tonnellate di CO2 per un milione di fatturato nel 2020 a 1.194 nel 2021; -28%) e i rifiuti prodotti (da 2,9 tonnellate per un milione di fatturato nel 2020 a 2,4 nel 2021; -17%), mentre aumenta il ricorso alle fonti rinnovabili (dal 51,3% nel 2020 al 59,3% nel 2021) e la quota di rifiuti riciclati (dal 67,1% nel 2020 al 70,4% nel 2021). In controtendenza, e unico aspetto critico, l'incremento dei consumi idrici (da 328 m3 di acqua consumata per un milione di fatturato nel 2020 a 346 nel 2021; +5%), essenzialmente per i gruppi statunitensi (+12%) mentre quelli europei li hanno diminuiti (-11%). Nel complesso, i player del Vecchio Continente appaiono più sostenibili di quelli a stelle e strisce.