15/06/2022

Il mercato di VC e startup a matrice italiana vale quasi 3 miliardi di euro nel 2021

Sono state effettuate 535 operazioni e le prime 20 hanno raccolto più di 2 miliardi. Crescono significativamente retail e operatori "diversi" che entrano nel mercato. Non ha la stessa accelerazione il corporate venture capital

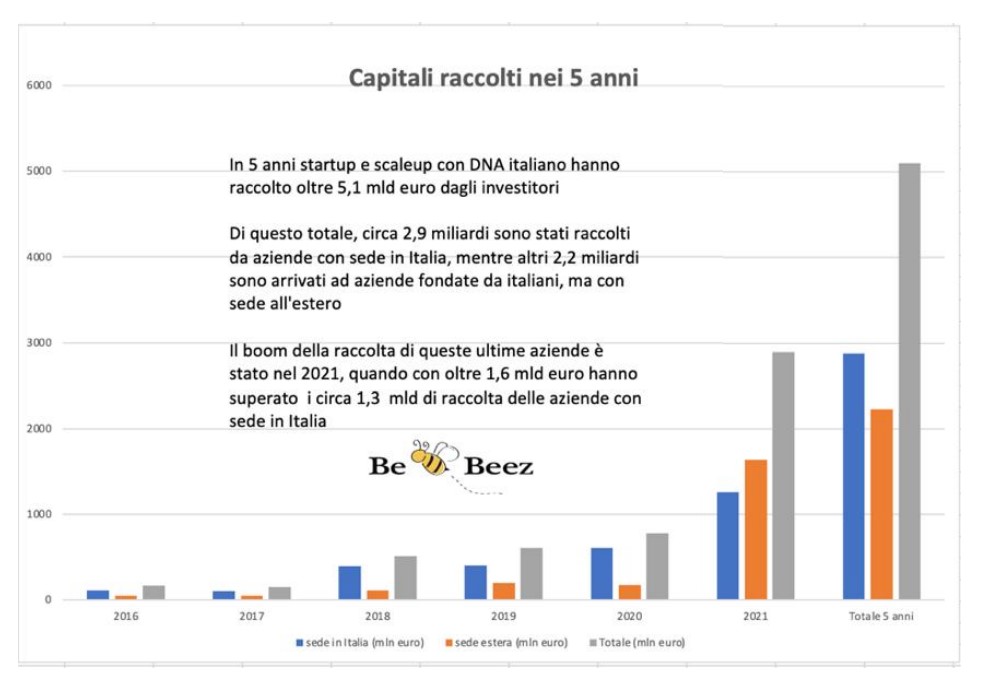

In 5 anni startup e scaleup con DNA italiano (founder italiani con sede in Italia o all'estero) hanno raccolto oltre 5,1 miliardi di euro di cui circa 2.9 miliardi raccolti da aziende italiane con sede in Italia e 2,2 miliardi da italiane con sede all'estero. Nel 2021, invece, l'importo complessivo raccolto da startup e scale up "a matrice italiana" è stato invece di 2,9 miliardi per 534 operazioni suddivise in 341 round di VC veri e propri, 171 campagne di equity crowdfunding e 23 sottoscritti da veicoli di investimento diversi. Il totale era stato di 780 milioni per 306 operazioni lo scorso anno e 605 milioni nel 2019 distribuiti su 244 operazioni. Si tratta di una accelerazione che non dà segno di rischiare battute d'arresto dal momento che i primi mesi del 2022 sono iniziati con una raccolta record: Scalapay, scaleup con sede in Italia, specialista nel buy-now-pay-later, che ha incassato un round da 497 milioni di dollari.

Principali dinamiche del settore nel 2021

Si accentua nel corso del 2021 il processo di internazionalizzazione del mercato, in ambo le direzioni: startup e scaleup italiane (inteso anche come fondate da italiani con sede all'estero) crescono di dimensioni e attraggono investitori internazionali. Allo stesso tempo i venture capital domestici crescono di dimensioni e investono in modo più sistematico anche su aziende fuori dai confini nazionali. E l'interesse internazionale non è solo degli investitori di venture capital di professione, ma anche di corporate che applicano l'approccio di open innovation a tutto tondo e senza limiti geografici, per cogliere l'innovazione laddove nasce. L'anno appena passato non è riuscito invece a segnare il passaggio del corporate venture capital ad una fase matura: si è assistito a un timido sviluppo ma, nella maggior parte dei casi, al di fuori di una logica strutturata: le aziende stanno via via investendo di più in startup/scaleup ma sono pochi i casi in cui questo avviene attraverso specifici veicoli, o divisioni aziendali, deputate all'open innovation all'interno dell'azienda. Viceversa, nel corso dell'ultimo anno, c'è stata una accelerazione verso una democratizzazione dell'investimento in VC (analogo trend anche nel private equity e private debt). Sono cresciuti e diventati sempre più numerosi, infatti, i veicoli di investimento e i fondi aperti agli investitori privati retail: allargando la platea finora aperta ai soli investitori istituzionali, family office o High Net Worth Individual (HNWI).

Gli investitori

Il 2021 è stato l'anno in cui numero e una varietà crescente di investitori sono entrati in questo mercato: accanto ai fondi specializzati, strutturati da sgr, anche holding di investimento, corporate (più o meno dotate di strutture di corporate venture capital), business angel, crowd delle piattaforme di equity crowdfunding, incubatori e acceleratori hanno preso parte attiva nel mercato del Venture.

I rendimenti

Secondo l'ultima analisi messa a disposizione da Preqin (società specializzata in analisi di dati finanziari e informazioni sul mercato degli asset alternativi), a livello globale la strategia di venture capital è quella che per l'undicesimo anno consecutivo si è dimostrata avere la performance più alta tra tutte quelle di private capital. A tre anni i fondi vintage 2017 nel 2020 avevano generato un Irr mediano netto del 18%, mentre a fine 2021 i fondi vintage 2018 nello stesso periodo di tre anni erano arrivati a un Irr netto mediano del 25,3%, ben al di sopra del 24,4% segnato dai fondi di fondi e al di sopra del 23,2% dei fondi bouyout, rispettivamente secondi e terzi nelle classifiche.

La raccolta in questi 5 anni: storia e tendenze

Nel 2016 la raccolta era stata soltanto di 165 milioni e l'anno dopo era addirittura scesa a 148 milioni: a pesare su questa contrazione era stato il fatto che i principali fondi di VC avevano "consumato" le risorse senza avere ancora fatto partire i fondi successivi. L'anno dopo, nel 2018, infatti, grazie alla potenza di fuoco dei nuovi fondi, l'attività era ripresa e si era arrivati a 510 milioni di euro di investimenti. Si era poi saliti a circa 606 milioni nel 2019 e infine a 781 milioni nel 2020, per poi fare un salto quantico nel 2021 e sfiorare i 2,9 miliardi. Quale è l'elemento che emerge nella raccolta record dello scorso anno? Il fatto che gran parte dei quasi 3 miliardi raccolti 2021 è andata a 20 società che hanno incassato un totale di 2,05 miliardi di euro. Un buon numero di queste scaleup sono società fondate da italiani che hanno creato all'estero, in particolare USA o UK, startup dal modello di business globale più facilmente sviluppabile fuori Italia.

La scaleup al top della classifica ne è l'esempio più evidente: Sysdig è una società informatica di San Francisco (California) fondata dall'italiano Loris Degioanni, che nell'aprile 2021 ha chiuso un round di serie F da 188 milioni di dollari, al quale ne è seguito un altro di Serie G da 350 milioni di dollari a metà dicembre. Doppia raccolta nell'anno anche per ScalaPay, come già detto specializzata in soluzione di pagamento Buy Now Pay Later, fondata da Simone Mancini e Johnny Mitrevski, affiancati da Raffaele Terrone, Mirco Mattevi e Daniele Tessari, che ha chiuso un round da 48 milioni di dollari a gennaio e poi un nuovo round da 155 milioni di dollari a settembre. Infine al terzo posto, c'è TrueLayer, scaleup con sede in Regno Unito, fondata dagli italiani Francesco Simoneschi e Luca Martinetti e specializzata nello sviluppo di APIs (Application Programming Interfaces), anch'essa con due round chiusi nell'anno, di cui uno in aprile da 70 milioni di dollari e l'altro in settembre da 130 milioni.

"Il mercato dell'innovazione inizia ad esprimere, a livello domestico e all'interno del sistema "a matrice italiana", dimensioni e track record inimmaginabili una decina di anni fa", commenta Andrea di Camillo, Founder e Managing Partner di P101 sgr (nella foto). "A colpire è la dimensione sempre più crossborder con cui il sistema dell'innovazione del nostro Paese si sta misurando. Ritengo che la dimensione, finora limitata, dei fondi a disposizione sia stata tra gli ingredienti chiave: in grado di dar vita e sviluppare società che grazie a economics corretti e business model sani si stanno facendo apprezzare da investitori internazionali. Un sistema in grado anche di esprimere investitori attenti e capaci di accompagnare e guidare la crescita delle società oltre che di sostenerle economicamente. Ho sempre considerato impropria la distinzione tra VC italiani e internazionali: l'innovazione è crossborder per definizione".

È una storia che si ripete: il concentrarsi della maggior parte della raccolta dell'anno su un numero ristretto di società lo si registra anche ampliando l'ottica agli ultimi 6 anni. Se si considera il periodo 2016-2021 sono state 40 le scaleup che hanno realizzato la raccolta più importante: 3,7 dei 5,1 miliardi complessivi andate a tutte le startup e scaleup mappate. Di queste 40 scaleup, 16 fondate da italiani all'estero sono state quelle che hanno raccolto la fetta maggiore degli investimenti: 2,4 miliardi.

Il Venture debt

I dati elencati includono anche i round di debito che, sebbene restino ancora una minoranza, stanno rapidamente prendendo piede. Si tratta di finanza erogata da banche e fondi specializzati nella forma di direct lending o di sottoscrizione di bond, spesso convertibili. Nel 2020 e 2021 il valore del venture debt ha rappresentato circa un decimo della raccolta complessiva, rispettivamente circa 75 e circa 296 milioni di euro.

Nel calcolo di P101-BeBeez dei 2,9 miliardi di euro di raccolta complessiva di venture capital tra equity e debito non vengono considerate le operazioni di venture debt strutturate come cartolarizzazioni. Tuttavia va sottolineato come queste operazioni stiano raggiungendo dimensioni importanti: quasi 3 miliardi di euro nel solo 2021. Il dato rappresenta come un piccolo numero di scaleup (per lo più fintech) stia iniziando ad avere un certo impatto anche sulla finanza tradizionale.

Internazionalizzazione del mercato del venture capital

Iniziano a essere numerosi anche gli investitori di venture capital italiani che inseriscono in portafoglio target esteri. Nel 2021 BeBeez ha mappato 15 investimenti di secondario su aziende estere da parte di investitori italiani e 36 investimenti in round di startup o scaleup estere. P101 sgr nel luglio 2021 ha annunciato invece una doppia exit dalle partecipate spagnole Deporvillage e Bipi. In particolare, in Bipi, startup attiva nel settore del noleggio alternativo di auto, P101, attraverso i fondi P102 e Italia 500, aveva investito soltanto pochi mesi prima, partecipando al round da 16,5 milioni di euro chiuso a febbraio, con Adevinta Ventures, Toyota AI Ventures, AtresMedia, IDC Ventures, Maniv Mobility e TA Ventures e uscendone, attraverso la vendita a RCI Bank and Services, realtà bancaria interamente posseduta da Renault specializzata in finanziamenti e servizi automobilistici per i clienti e le reti di concessionari del Gruppo Renault e Nissan. L'altra partecipata spagnola, in portafoglio dal 2015, Deporvillage, piattaforma specializzata nella vendita di articoli e attrezzature per lo sport, è stata acquisita da JD Sports Fashion, gruppo britannico di moda sportiva. A novembre dello stesso anno, inoltre, è arrivato sempre da parte di P101 sgr l'annuncio di un'altra exit, questa volta dalla partecipata Keyless, in cui il gestore aveva investito nel luglio 2020 e nell'aprile 2021 per un totale di 1,8 milioni USD. Ai due round, per un totale raccolto dalla startup pari a 9,2 milioni USD, hanno partecipato anche altri investitori italiani e internazionali quali Primomiglio SGR, Maire Investments, LUISS Alumni 4 Growth, Inventures Investment Partners e Gumi Cryptos Capital. La startup di cybersecurity, che ha sviluppato una tecnologia per abilitare il riconoscimento biometrico dei dipendenti di banche e imprese, è stata acquisita da Sift.

Corporate venture capital

La scena del venture italiano ci conferma più affollata di corporate attive nel settore sebbene con tassi di crescita non assimilabili agli altri comparti. Va segnalato infatti che dei 36 round di venture capitalsu realtà internazionali sopra descritti, 12 hanno avuto come investitori corporate italiane. Le corporate italiane hanno poi anche partecipato in modo importante alla scena "domestica" del VC, siglando 23 investimenti. Talvolta condotti da aziende, a loro volta in portafoglio a investitori di venture capital o di private equity (add-on). Questo dato indica come le aziende italiane ed estere puntino in questo modo a conquistare una "via privilegiata di condivisione" del know how delle startup target.

Il giro d'affari prodotto da startup e PMI innovative

Merita una particolare attenzione, poi, il giro d'affari che startup e PMI innovative sono state in grado di produrre negli anni: secondo il Sesto Osservatorio Open Innovation e Corporate Venture Capital di Innovup e Assolombarda, il fatturato aggregato prodotto nel corso 2020 (bilanci disponibili al momento della stesura dell'Osservatorio) da circa 10.000 startup innovative è stato è stato di 1,7 miliardi: un dato quasi triplicato rispetto a 5 anni prima quando si era fermato a 773 milioni. L'Osservatorio in questione specifica che il 44,9% di questi ricavi, pari a 764 milioni di euro, è prodotto da startup nel portafoglio di soci CVC. Nel corso dello stesso anno, 2020, il valore complessivo del giro di affari delle PMI innovative, tra ex startup e non, ha invece raggiunto i 5,87 miliardi con più di 1,4 miliardi specificatamente realizzati da ex startup ossia "cresciute" e diventate PMI. Anche in questo caso il dato registra una crescita importante, praticamente di 5 volte rispetto al 2016 Infine, sempre in base ai bilanci 2020 disponibili al momento della stesura dell'Osservatorio Innovup Assolombarda, nel capitale delle startup innovative (al netto delle riserve) risultavano investiti 785 milioni di euro complessivi a fine 2020. Nello stesso periodo, gli investimenti in PMI innovative ammontavano a un totale di 463 milioni di euro, di cui circa 198 milioni investiti in PMI ex startup.

Democratizzazione del venture capital

Al di là dei grandi round, nel corso del 2021 sono stati 173 gli investimenti di dimensioni comprese tra uno e 20 milioni: un buon numero dei quali raccolti con campagne di equity crowdfunding. In totale, secondo i dati di CrowdfundingBuzz, lo scorso anno le piattaforme hanno raccolto 171,9 milioni di euro di capitali, in netto aumento dai 103 milioni di euro del 2020 e ancora di più rispetto ai 65 milioni del 2019 Di questi 173 milioni, 42 milioni sono stati i capitali raccolti dalle piattaforme specializzate nel finanziamento di progetti di real estate (23), contro i 29,3 milioni del 2020 per 19 progetti. Al netto del real estate, dunque, le piattaforme hanno raccolto nel 2021 circa 130 milioni di euro distribuiti tra startup, PMI e veicoli di investimento, con ben 29 campagne che da uno o più milioni di euro per un totale di oltre 50 milioni di raccolta. Nel corso del 2021 è inoltre emerso un altro trend: una serie di fondi (oicr) e di altri veicoli di investimento dedicati a investimenti di venture capital o private equity hanno condotto la loro raccolta utilizzando piattaforme di equity crowdfunding e chiesto quindi capitali a investitori privati retail. Più nello specifico nel 2021 sono stati 21 e hanno raccolto circa 40 milioni. Se si aggiunge a questo il fatto che dal 30 marzo 2022 è entrato in vigore il Decreto del Ministero dell'Economia e delle Finanze che ha portato a 100 mila euro la soglia minima di investimento nei fondi di investimento alternativi riservati, rispetto ai 500.000 precedenti, sembra essere in corso un'apertura verso una maggiore accessibilità dell'asset class. Ad aprire per primo il venture capital alla categoria degli investitori retail è stato il gruppo Azimut nel 2019, lanciando il progetto Azimut Libera Impresa, con l'obiettivo di raccogliere 10 miliardi di euro di masse da investire in private asset nel giro di 5 anni, anche attraverso veicoli aperti al retail con ticket di ingresso di 5 mila euro. È nell'ambito di questo progetto che è stato lanciato il fondo VC ITA500, gestito da P101 sgr, con una dotazione di 40 milioni.