Coronavirus: quali prospettive per le economie e per i mercati?

Paul Doyle (Columbia Threadneedle Inv.): tassi negativi, bassa o nulla inflazione, disoccupazione in crescita, aumento del debito pubblico suggeriscono un aumento, non una diminuzione, delle valutazioni azionarie

È stato un periodo turbolento per gli investitori di tutto il mondo. Nel formulare previsioni sui mercati azionari e l'occupazione in tutto il continente è fondamentale concentrarsi sul dinamismo dell'attività.

L'Europa è alle prese da ormai più di sei mesi con la pandemia di coronavirus, dopo aver trascorso il primo trimestre 2020 a osservare impotente la diffusione della malattia in Cina e in Oriente. L'arrivo dell'epidemia nella nostra regione è stato seguito dalla chiusura delle frontiere, dall'introduzione di restrizioni di viaggio, dal ricorso al lavoro in remoto e dall'imposizione di limiti ai contatti sociali. Come in altre regioni, le economie europee sono state duramente penalizzate.

Come hanno reagito i mercati a questa situazione? I migliori risultati sono giunti inizialmente dai settori difensivi, in primis dalla tecnologia e dai prodotti farmaceutici; questo andamento è proseguito fino a quando le azioni value non hanno raggiunto un punto di minimo il 18 maggio. A giugno il rimbalzo del mercato si è allargato. I multipli prezzo/utile (P/E) delle banche e delle azioni "value cicliche" avevano toccato il fondo, scendendo su livelli insostenibili.

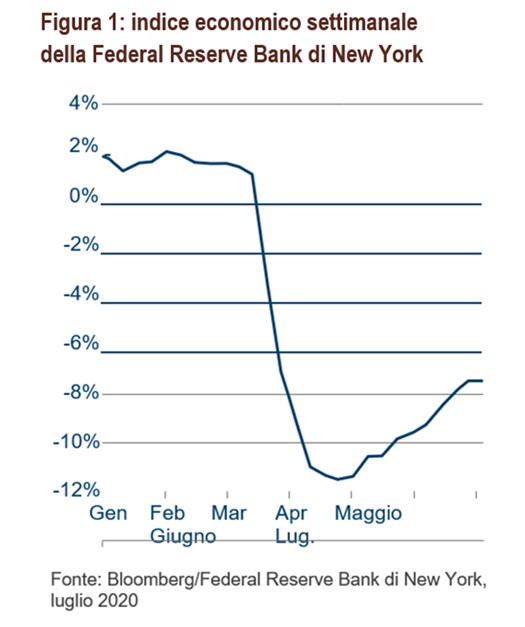

Sino a fine aprile molti gestori attivi hanno sovraperformato l'indice di riferimento in virtù del loro posizionamento difensivo, e in questa fase non si è registrata alcuna discrepanza apparente: gli investitori sono stati prudenti, i dati pessimi. Più di recente, tuttavia, si è prodotto uno scollamento tra i mercati azionari e i fondamentali economici, in particolare negli Stati Uniti.

Le azioni cicliche hanno evidenziato pessime performance fino a metà maggio, ma sono poi risalite velocemente: in un mese il sottoindice bancario ha recuperato il 30%.

Alimenti e bevande, che prima beneficiavano della loro natura difensiva, sono diventati il fanalino di coda, mentre il settore estrattivo e quello finanziario hanno messo a segno i risultati migliori. In quel periodo, i titoli con orientamento value hanno recuperato la maggior parte delle perdite, riportando in positivo i rendimenti da inizio anno. I mercati asiatici hanno evidenziato i movimenti più pronunciati, poiché la performance relativa di questi titoli ha subito una completa inversione.

Alcuni ritengono che non si tratti semplicemente di una questione tattica, ma non ne siamo così sicuri. La performance relativa dei titoli "value vs. growth" è correlata con una serie di fattori, che possono essere così classificati: prima i rendimenti obbligazionari, poi il dinamismo dell'indice PMI (indice dei responsabili degli acquisti, un indicatore delle tendenze economiche), quindi il dollaro USA e infine il prezzo del petrolio. Affinché una rotazione duri è necessario il contributo di questi fattori, ma al momento il compito principale della Federal Reserve è tenere sotto controllo i rendimenti obbligazionari.

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo