Compliance normativa e customer experience fanno crescere l'open banking in Europa

Marie Johansson (Tink): in Italia i maggiori investimenti sono relativi alla gestione finanziaria (53,3%), seguiti dai servizi di payment initiation (50%) e dall'automazione dei processi KYC (46,7%)

Le istituzioni finanziarie europee continuano ad abbracciare l'innovazione guidata dall'open banking, mentre parallelamente la pandemia da COVID-19 accelera la digitalizzazione dei servizi finanziari. Lo rivelano i nuovi risultati resi noti dalla piattaforma di open banking Tink.

Secondo una precedente indagine, le istituzioni finanziarie europee stanno investendo in media tra i 50 e i 100 milioni di euro in open banking. I nuovi dati offrono un dettaglio su questa spesa, rivelando che le istituzioni finanziarie stanno dando la priorità ad investire in casi d'uso che portano valore immediato alla propria attività, migliorando l'acquisizione e l'engagement dei clienti, nonché la produttività dei dipendenti.

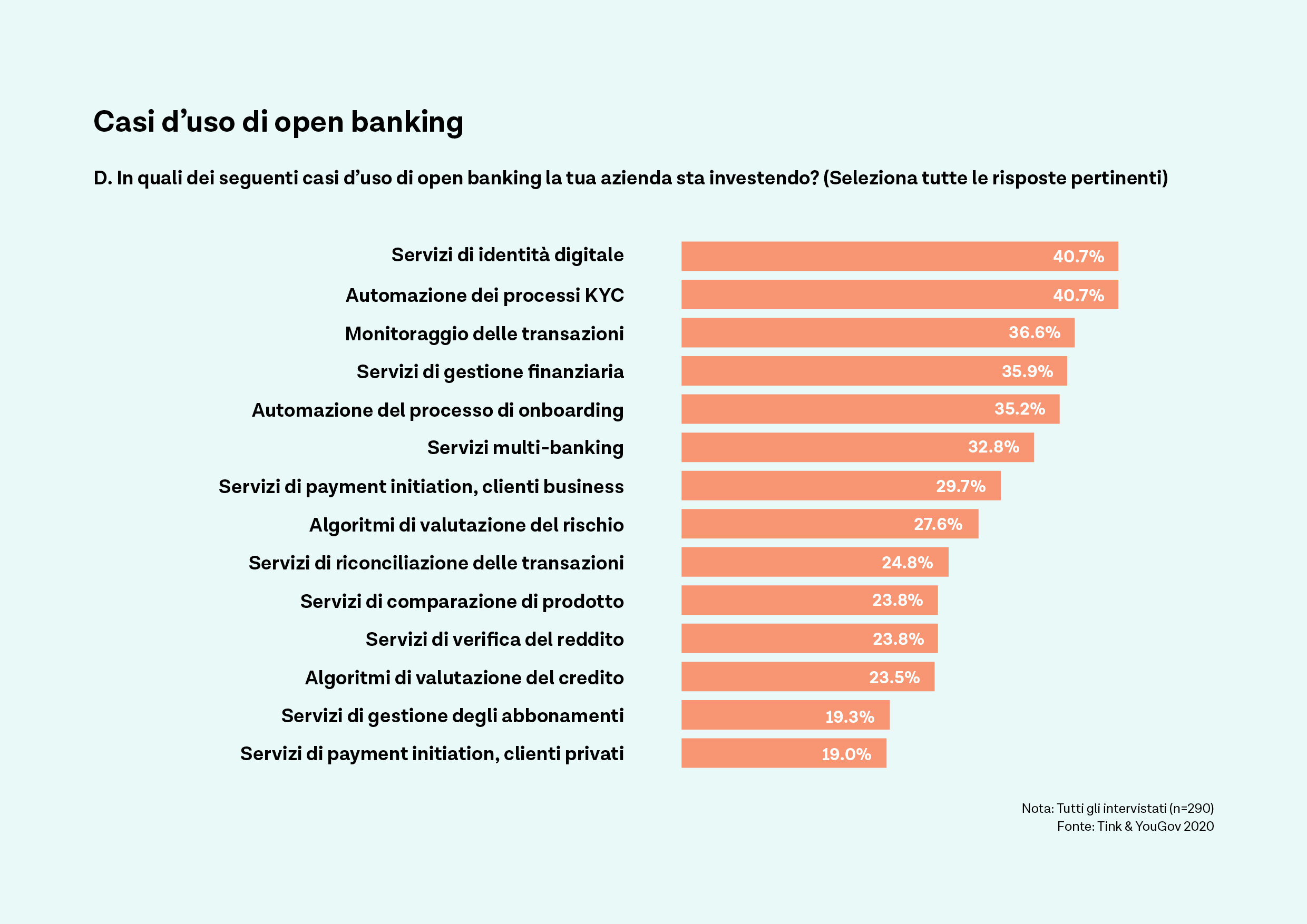

Il 71% dei dirigenti finanziari intervistati in tutta Europa pone i casi d'uso relativi alla compliance normativa in cima alla lista dei propri investimenti. Di questi, il 41% dà la priorità ai servizi di identità digitale, sempre il 41% all'automazione dei processi KYC (know your customer) ed il 37% al monitoraggio delle transazioni.

Al contempo, alcune istituzioni finanziarie stanno anche guardando oltre la compliance per capire come migliorare la customer experience, con il 36% che investe in servizi di gestione finanziaria, il 35% nell'automazione dei processi di onboarding ed il 33% in applicazioni multi-banking.

Differente la situazione italiana, che a quanto pare vede già oltre la compliance normativa, se non fosse per l'interesse nell'automazione dei processi KYC che conquista il terzo posto del podio (46,7%). I servizi su cui maggiormente si concentrano gli investimenti italiani sono legati al miglioramento della customer experience ed in dettaglio ai servizi di gestione finanziaria (53,3%), seguiti a ruota da quelli di Payment Initiation (50%).

È interessante notare come i servizi di Payment Initiation rappresentino la seconda maggiore area di investimento in Italia, a differenza della media europea che li vede solo settimi. Sintomo che le istituzioni finanziarie locali hanno grandi aspettative a riguardo, da un lato per via delle tante iniziative volte a contrastare il diffuso utilizzo del contante nei pagamenti, come per esempio quello della fatturazione elettronica per imprese e partite IVA, dall'altro per la concreta possibilità di risparmiare denaro attraverso le soluzioni di Payment Initiation rispetto agli altri metodi di pagamento digitale disponibili.

Le percentuali italiane fanno capire come nel Bel Paese ci sia una maggiore competizione tra attori che vogliono offrire la migliore esperienza digitale al proprio cliente. In effetti, la gestione finanziaria personale (PFM) è un elemento essenziale per la banca digitale ed ha spinto anche le istituzioni finanziarie tradizionali a fare investimenti significativi a riguardo per non rimanere indietro e soddisfare le aspettative dei clienti.

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo