Gli effetti collaterali delle medicine fiscali per l'economia

Meirelles (TCW): per prezzare gli asset d'ora in poi i mercati dovranno comprendere le implicazioni della maggiore partecipazione dei governi nell'allocazione delle risorse economiche

Gli stimoli fiscali adottati in tutto il mondo in risposta alla pandemia sono senza precedenti per scala e varietà. Nei Paesi sviluppati la risposta fiscale immediata alla crisi sanitaria è stata pari a circa l'8% del Pil complessivo, mentre nei mercati emergenti circa il 3%. La combinazione di espansione fiscale anticiclica e recessione economica porterà ad ampi deficit fiscali e ad un corrispondente aumento del rapporto debito-Pil. Crediamo che ciò rappresenterà una trasformazione strutturale che cambierà le priorità e vincoli politici nei prossimi anni e decenni.

Il rischio dei posti di lavoro zombie e delle garanzie sui prestiti

Le previsioni su deficit e debito saranno soggette ad ampie revisioni nel prossimo periodo ed è probabile che i dati definitivi siano peggio del previsto. Una variabile che monitoreremo con attenzione sarà la velocità con cui i governi decideranno di abolire le misure di salvaguardia dei posti di lavoro. Data gradualità nella rimozione del lockdown e la minaccia di altre ondate di contagi, i cambiamenti nel comportamento dei consumatori e nei processi produttivi potrebbero durare mesi o anni, con il rischio che siano addirittura permanenti in certi ambiti. Nella valutazione sull'abolizione delle misure di salvaguardia, la necessità di riconoscere che una quantità di posti di lavoro andrà inevitabilmente persa in modo duraturo si scontrerà probabilmente con i timori che un tasso di disoccupazione in crescita possa frenare la ripartenza appena iniziata. Guardando oltre al 2020, possiamo assumere che la ripresa sarà fragile e i governi saranno restii a rimuovere gli stimoli troppo in fretta: per questo, il trend di aumento del rapporto debito-Pil proseguirà anche nel 2021 e oltre.

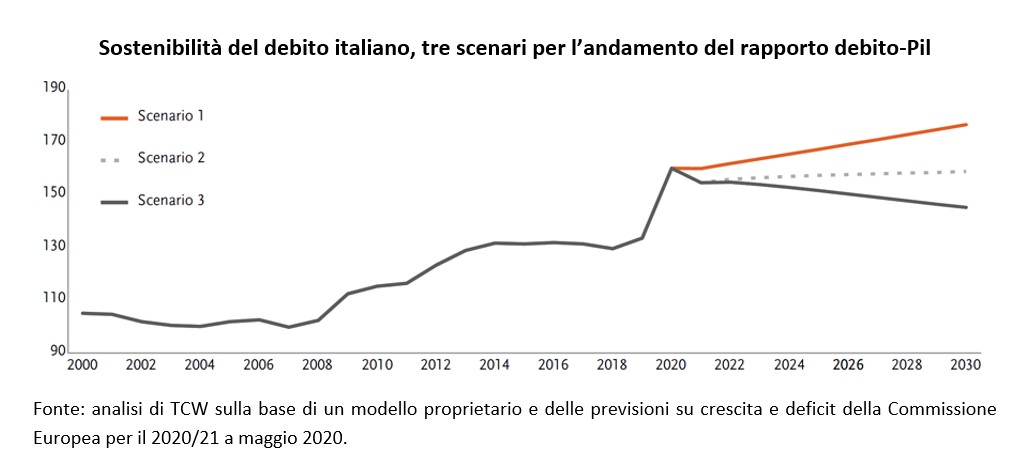

Sostenibilità del debito pubblico

Alcuni Paesi si sono trovati ad affrontare la crisi partendo già da livelli elevati di debito pubblico e deficit. La domanda quindi è se il loro debito sia ancora sostenibile alla luce degli ultimi sviluppi. Per garantire la sostenibilità, occorre per definizione che nel medio-lungo termine si possa ottenere un andamento costante o in calo del rapporto debito-Pil, senza la necessità di un aumento della tassazione. Raggiungere un surplus fiscale a fine anno è un'opzione per ridurre tale rapporto. In alternativa, bisogna fare affidamento sulla crescita del Pil, in modo che le passività si riducano in rapporto alle dimensioni dell'economia.

Per chiarire questo aspetto si può prendere come esempio il debito italiano. Secondo le stime della Commissione Europea, il Pil dell'Italia dovrebbe contrarsi di circa il 10% nel 2020, mentre il deficit dovrebbe raggiungere l'11% del Pil, portando il rapporto debito-Pil vicino al 160% a fine anno.

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo