31/07/2019

Oro bene rifugio in caso di Hard Landing

Foster (VanEck): quantità di debito pericolose, calo dei tassi, forti timori per lo stato delle economie, possono spiegare i nuovi livelli tecnici messi alla prova

A giugno, il prezzo dell’oro è cresciuto in modo significativo, forse storico, sfondando il suo trading range. Abbiamo ampiamente commentato sulla base di prezzo dell’oro – l’intervallo compreso tra i 1.200 e i 1.300 dollari l’oncia – andata via via consolidandosi negli ultimi sei anni. In questo periodo, il limite tecnico superiore è stato di 1.365 dollari l’oncia. A giugno l’oro ha sfondato due importanti barriere tecniche: la prima, a 1.365 dollari, il 20 del mese; la seconda, a 1.400, il 21. Il 25 giugno, il prezzo del metallo giallo ha toccato il massimo su sei anni, a 1.439 dollari, chiudendo poi il mese a 1.409.55, con un guadagno di 103,97 dollari (+8%).

Questo andamento è stato il frutto di una dinamica globale. Il superamento delle barriere tecniche è avvenuto sempre nelle sessioni di trading asiatiche. Il sostegno e il momentum sono però proseguiti quando il trading si è spostato a Londra e New York. Le posizioni negli ETF sull’oro fisico hanno toccato i massimi su sei anni e il mese di giugno ha registrato gli afflussi mensili più consistenti da tre anni a questa parte. I titoli auriferi sono resuscitati e la leva sugli utili esercitata dal prezzo dell’oro, per la quale sono storicamente famosi, si è manifestata in pieno. Il NYSE Arca Gold Miners Index ha registrato un +19,1%, toccando il picco su quasi tre anni. Il MVIS Global Junior Gold Miners Index ha guadagnato il 19,3% raggiungendo il massimo su 21 mesi.

La “gara” a chi tocca per primo il fondo alimenta i fondamentali

Il superamento dei supporti tecnici è riconducibile a diversi elementi fondamentali. A inizio mese, i guadagni dell’oro sono stati determinati dalle continue tensioni tra Cina e Stati Uniti sugli scambi commerciali e dalle dichiarazioni di alcuni funzionari della U.S Federal Reserve Bank che esprimevano timori per lo stato dell’economia.Per tutto il mese, i dati del settore manifatturiero hanno evidenziato debolezza: ha aperto le danze il 3 giugno l’Indice dei responsabili degli acquisti (PMI) dell’Institute for Supply Management (ISM), negli Stati Uniti, seguito dalla produzione industriale tedesca l’8 giugno. Il 16 giugno è giunta la notizia del tentativo delle autorità cinesi di limitare le ripercussioni del fallimento di Baoshang Bank a cui si è aggiunta l’intenzione delle società di intermediazione e dei gestori patrimoniali di limitare le negoziazioni per il possibile rischio di controparte. Il 18 giugno, la Banca centrale europea (BCE) ha lasciato intendere probabili tagli dei tassi in assenza di miglioramenti dell’economia.

I mercati si sono poi convinti che anche la Fed avrebbe abbassato i tassi nel secondo semestre, dopo il comunicato e la conferenza stampa del Federal Open Market Committee (FOMC) il 19 giugno scorso, in cui la banca centrale si esprimeva con toni più accomodanti.Natalia Gurushina, Chief Economist di VanEck, ha descritto la situazione come “una gara tra le principali banche centrali a chi tocca per primo il fondo”. Tutto ciò ha determinato un’evoluzione del clima e delle prospettive di consenso del mercato in direzione di un indebolimento della crescita e un aumento dei rischi. L’oro è stato sostenuto anche dal costante calo dei tassi di interesse che ha portato i Treasury statunitensi a cinque anni a offrire interessi reali (cioè corretti per l’inflazione) dello 0%. I Bund tedeschi sono scesi al livello record del -0,3%. Il dollaro statunitense si è indebolito mentre l’U.S. Dollar Index (DXY) ha rotto i livelli di supporto a breve termine.

Un “atterraggio duro” non è da escludere

Per l’oro, luglio si è aperto con un consolidamento delle posizioni guadagnate il mese prima, quando Xi Jinping e Donald Trump avevano concordato di riprendere i negoziati sugli scambi commerciali e l’S&P 500 aveva toccato nuovi massimi storici. Il mercato dell’oro sta attraversando una fase di transizione, in cui il prezzo sta abbandonando il trend laterale degli ultimi sei anni. Ci aspettiamo che il mese di agosto sarà perlopiù un periodo di consolidamento attorno a quota 1.400 dollari, dopodiché dovrebbe iniziare a svilupparsi un nuovo trend. Per il 2020, anticipiamo due possibili scenari nei mercati:

a) Soft Landing – In Cina, in Europa, e adesso anche negli Stati Uniti, l’attività manifatturiera ha dato segni di debolezza, al limite della recessione. Un atterraggio “morbido” sarebbe possibile se le misure di stimolo globali delle banche centrali, da più parti attese, riusciranno a impedire che la recessione del settore manifatturiero contagi l’intera economia. Se si evitasse la recessione, i mercati azionari reagirebbero con un rialzo, i tassi di interesse

toccherebbero i minimi e il dollaro con ogni probabilità si stabilizzerebbe o si apprezzerebbe. Tutto ciò limiterebbe il potenziale di rialzo dell’oro e in un simile scenario il metallo si assesterebbe su un nuovo intervallo di prezzo, sostenuto dai rischi geopolitici e dalla domanda delle banche centrali.

b) Hard Landing – Un atterraggio “duro” si verificherebbe se la recessione in atto nel settore manifatturiero dovesse svilupparsi contagiando l’economia più in generale, minando così la fiducia nelle banche centrali. I tassi statunitensi tenderebbero probabilmente verso lo zero, o anche meno, e il mercato azionario potrebbe subire una correzione, con un’escalation dei rischi finanziari. Le banche centrali potrebbero riprendere i programmi di allentamento quantitativo o adottare altre politiche più radicali. In un simile scenario, è probabile che si sviluppi un trend positivo per l’oro che verrebbe considerato un investimento come bene rifugio.

Lo scorso dicembre, la Fed ha verosimilmente completato il ciclo di rialzo dei tassi iniziato tre anni prima. L’attuale fase di espansione dell’economia è diventata la più lunga della storia, come quella rialzista del mercato azionario. Dal 1950 in poi, dopo un ciclo di rialzo dei tassi è accaduto dieci volte su 13 che iniziasse una recessione. Solo tre volte si è avuto un atterraggio morbido. Il grafico riportato di seguito evidenzia che l’ultima recessione è iniziata tre mesi dopo il primo taglio dei tassi da parte della Fed, avvenuto nel settembre 2007, mentre nell’ottobre 2007 l’S&P 500 toccava i massimi. La recessione precedente è iniziata due mesi dopo il primo taglio dei tassi, operato nel gennaio 2001.

Ci auguriamo ovviamente che l’atterraggio sia morbido, ma non è da escludere l’eventualità di un atterraggio duro. Il mercato si attende che un nuovo ciclo di tagli dei tassi inizierà nel secondo semestre. La copertura assicurativa di case, coniugi, barche e automobili è molto popolare. Se guardiamo la storia degli atterraggi duri potrebbe essere consigliabile iniziare a pensare a una copertura assicurativa finanziaria. Secondo una ricerca di UBS, nell’ultimo trentennio in quattro casi su cinque l’oro ha guadagnato durante un ciclo di riduzione dei tassi da parte della Fed.

Livelli di debito pericolosi potrebbero far guadagnare l’oro

Le recessioni non sono necessariamente fattori trainanti per l’oro. Tuttavia, le difficoltà finanziarie che spesso accompagnano i periodi di crisi possono dar luogo a una fase rialzista per l’oro e per i titoli auriferi. Come abbiamo potuto osservare durante la crisi dei mutui subprime nel 2008, i colpevoli sono solitamente l’indebitamento o l’eccessivo ricorso alla leva. I dati evidenziano come la bolla del debito immobiliare dell’ultimo ciclo sia stata sostituita dalla bolla del debito sovrano e, non è da escludere, anche da una bolla del debito societario.

Dopo la crisi finanziaria, c’è stato un boom del debito sovrano. Un tempo i repubblicani erano nemici giurati dell’indebitamento, ma dopo l’elezione di Trump i deficit sono stati utilizzati per finanziare la riduzione delle imposte e l’aumento della spesa. A Washington, pochi hanno espresso preoccupazioni per questo fatto e tale atteggiamento forse rispecchia lo stato d’animo che va diffondendosi nel Paese. Secondo un’indagine del Pew Research Center solo il 48% degli americani ritiene che una riduzione del debito sia prioritaria, in netto calo rispetto al 72% del 2013. Per l’anno prossimo e quelli successivi, si prevedono disavanzi da migliaia di miliardi di dollari.

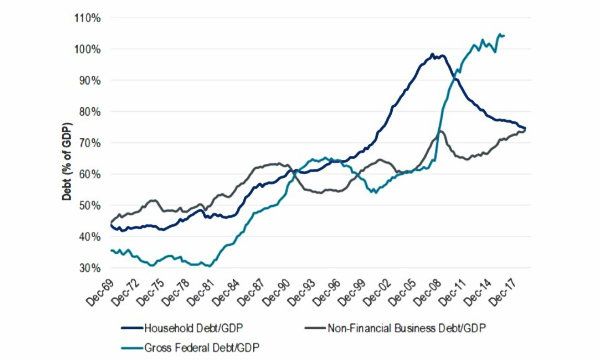

Durante una recessione, le entrate diminuiscono e le spese aumentano, pertanto il disavanzo cresce. Poiché non si vede la fine di tutto ciò, siamo del parere che a lungo andare si arriverà a un punto di rottura in cui gli investitori esteri e/o nazionali non saranno più disposti ad acquistare simili quantitativi di Treasury statunitensi. Quando questo accadrà, i tassi dei Treasury aumenteranno, gli Stati Uniti potrebbero andare incontro a un declassamento del rating e il dollaro statunitense potrebbe subire un tracollo.È impossibile dire quando si verificherà il punto di rottura, ma una recessione aumenta le probabilità di un simile evento. Il secondo debito potenzialmente problematico è quello societario. Il grafico mostra il debito societario come percentuale del PIL, evidenziando come abbia ormai superato il picco dell’ultimo ciclo nel 2009. Il rischio principale, nel ciclo in corso, è una riduzione degli standard creditizi. Dopo la crisi, la quantità di obbligazioni societarie statunitensi con rating BBB, il livello più basso del segmento investment grade, è più che raddoppiato e costituisce oggi il 55% del mercato di quel segmento. Morgan Stanley calcola che, in caso di recessione, titoli di questo tipo per un valore di oltre 1000 miliardi di dollari rischiano il declassamento a “titoli spazzatura”. Numerosi fondi impossibilitati a detenere “titoli spazzatura” sarebbero obbligati a vendere.

Un’altra fonte di rischio è rappresentata dai 1.300 miliardi di dollari del mercato dei prestiti con effetto leva, spesso scambiati sotto forma di titoli di debito garantiti da prestiti bancari (CLO). L’80% dei prestiti societari con effetto leva (+6% rispetto al 2006) è tutelato da covenant deboli (“cov-lite”). Le condizioni finanziarie delle banche sono migliorate dopo la crisi, ma l’85% del debito con effetto leva non è detenuto da banche. Questo indicherebbe quindi che una parte significativa del rischio sistemico si colloca all’esterno del settore bancario. Come sostenitori dell’oro, ci focalizziamo sui rischi relativi al sistema finanziario che potrebbero incidere sui portafogli di investimento.

A nostro avviso, le probabilità di un atterraggio duro stanno aumentando. Allo stesso tempo, riteniamo che i livelli di indebitamento e il merito di credito scadente potrebbero provocare una nuova crisi finanziaria.

Joe Foster, Portfolio Manager e Strategist di VanEck