21/11/2018

Argento pronto a cavalcare l'onda dell'oro

Secondo il team di WisdomTree, sembra probabile anche un rally short covering, dato il numero di operazioni allo scoperto presente al momento

L'argento ha avuto un trimestre disastroso, con un calo del 9%. Il metallo "ibrido" ha subito pressioni per diversi motivi: la correlazione dell'80% con l'oro lo ha spinto al ribasso mentre il sell-off del metallo industriale ha inasprito il pessimismo dei mercati verso tutti i metalli. Il posizionamento speculativo nei future sull'argento è sceso al livello minimo dal 1995, anno a partire dal quale ci sono i primi dati disponibili.

Tuttavia, se osserviamo i recenti cali dei prezzi sia dell'oro che dell'argento, riteniamo che il pessimismo nei confronti dei metalli sia eccessivo e che entrambi siano posizionati per uno short covering rally. Inoltre, il forte sconto dell'argento rispetto all'oro potrebbe agire da vento di coda nel caso in cui i prezzi subissero un'inversione. La decelerazione della crescita nel settore manifatturiero e l'aumento delle scorte delle borse potrebbero rallentare il rialzo dei prezzi ma ci aspettiamo comunque che l'offerta proveniente dalle miniere resti limitata.

Inoltre, l'uso dell'argento nei veicoli elettronici e per le applicazioni fotovoltaiche probabilmente costituirà un consistente sostegno tecnico alla domanda nel medio periodo. Sulla base delle previsioni del nostro modello ci aspettiamo che i prezzi dell'argento salgano a 16,3 dollari l'oncia nel 3° trimestre del 2019, in rialzo rispetto agli odierni 14,2 dollari l'oncia.

Il modello evidenzia il potenziale di rialzo

La nostra analisi ci porta a credere che i prezzi dell'argento possano salire nel breve periodo, con una ripresa dell'oro quale principale fattore trainante. Ciò detto, altri driver del prezzo illustrati dal nostro modello, in particolare la crescita dell'attività manifatturiera e delle scorte delle borse, potrebbero agire da freno.

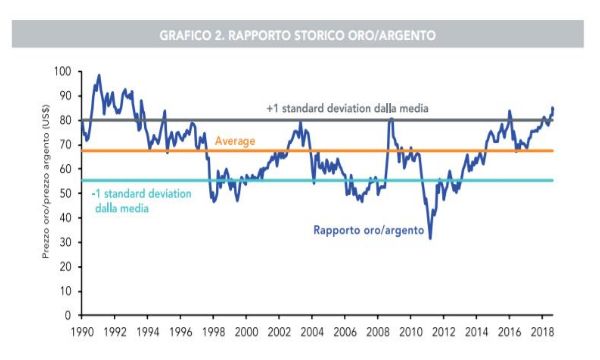

Forte sconto

Per ora l'argento è negoziato su forte sconto rispetto all'oro e ciò accade dal 1993. L'argento ha una forte correlazione con l'oro (vicina all'80% negli ultimi 20 anni) ma tende ad una maggiore volatilità, salendo di più durante i rally e scendendo di più durante i sell-off. Se l'oro intraprenderà un percorso di ripresa, come crediamo avverrà, ci aspettiamo che l'argento salga un po' di più- anche se in ritardo.

Poiché l'argento è un metallo ibrido, con caratteristiche sia cicliche che difensive, è spesso un asset class dimenticata. I benchmark dei titoli azionari dei mercati sviluppati, come il Dow Jones Industrial Average e lo S&P 500 Index, hanno registrato picchi storici a settembre del 2018 e, di conseguenza, gli investitori hanno perso interesse nei metalli ibridi come l'argento. In effetti, un sell-off nei metalli industriali ha gettato delle ombre su tutti i metalli con caratteristiche che li rendono adatti all'utilizzo nell'industria (oltre il 50% dell'uso dell'argento serve per applicazioni industriali, in contrasto con l'oro, per cui gli impieghi industriali si limitano al 10%).

Riteniamo tuttavia che i metalli industriali siano interessati da un eccesso di vendite poiché il mercato si è focalizzato sul calo della domanda dovuto alle guerre commerciali, senza soffermarsi a riflettere sulle conseguenze per le catene dell'offerta. Una correzione al rialzo dei prezzi dell'oro e dei metalli industriali potrebbe agire da catalizzatore determinando un rialzo del prezzo dell'argento.

Possibile rally short covering

Di recente il sentiment verso l'argento è stato piuttosto negativo, così come quello nei confronti dell'oro. Il pessimismo verso l'argento è stato più estremo, con un posizionamento speculativo nei future sull'argento sceso ai livelli più bassi da quando si hanno dati a disposizione.

Riteniamo tuttavia che le posizioni corte debbano essere coperte ad un certo punto e che l'attività di short covering tenda a intensificare l'aumento dei prezzi. Ciò potrebbe avviare una ripresa del prezzo del metallo.

L'oro potrebbe rimanere in deficit d'offerta

L'oro è stato in deficit d'offerta durante i cinque anni scorsi. Crediamo che la situazione resterà invariata quest'anno poiché il settore minerario sta ancora operando in un contesto di scarsi investimenti di capitale dal 2013 al 2016.

L'investimento di capitali è salito durante l'anno passato ma, in considerazione dello scarto temporale tra l'aumento degli investimenti e l'aumento delle quantità estratte (18 mesi nel nostro modello), il nostro orizzonte previsionale non prospetta una nuova offerta significativa.

Il rallentamento della crescita manifatturiera potrebbe limitare i guadagni

Per ciò che concerne il rapporto oro/argento non ci aspettiamo che torni ad attestarsi sulla media storica, poiché si presenteranno alcuni vincoli. Anche se gli indici Global Manufacturing Purchasing Managers (PMI) superano quota 50, benché probabilmente destinati a restare sopra tale quota (segnale della crescita del settore manifatturiero globale), sono in discesa, sviluppo che evidenzia come la crescita economica industriale stia decelerando.

In aumento le scorte di argento delle borse

Se si analizzano i livelli di scorte di argento delle borse se ne noterà il costante incremento. Con l'argento in deficit d'offerta ciò indica che le scorte al di fuori delle borse non stanno salendo e, pertanto, dubitiamo che l'offerta complessiva sia in crescita. In effetti, l'incremento delle scorte riguarda in gran parte la tipologia di metallo "autorizzata", cioè quella che risponde ai criteri di magazzino delle borse in termini di purezza e peso, ma non sono presenti le garanzie che ne indicano la disponibilità per la consegna su un contratto future (non c'è, cioè, registrazione). Pertanto, l'aumento delle scorte delle borse potrebbe dipendere da scelte di stoccaggio anziché indicare un eccesso di scorte.

Ai fini del nostro scenario riteniamo l'aumento delle scorte negativo in un'ottica di prezzo ma avvertiamo che, in questo caso, potremmo essere eccessivamente conservatori.

Supporto strutturale per l'argento

Anche se ci aspettiamo che l'argento recuperi solo il terreno perso all'inizio di quest'anno, nell'ambito del nostro orizzonte previsionale, ci aspettiamo di più da questo metallo nel medio periodo. Potrebbero verificarsi una serie di cambiamenti strutturali che non sono ancora stati rappresentati dal modello. L'aumento della domanda di argento nel settore automobilistico e per le applicazioni fotovoltaiche potrebbe essere un catalizzatore determinante nell'imprimere movimenti rialzisti sul prezzo.

In conclusione, riteniamo che l'argento probabilmente cavalcherà l'onda dell'oro quando si verificherà una ripresa di quest'ultimo. Ci sembra probabile anche un rally short covering, dato il numero di operazioni allo scoperto presente al momento. Anche se il rally di copertura delle posizioni corte potrebbe trascinare il prezzo dell'argento temporaneamente più in alto rispetto alle nostre previsioni di 16,3 dollari l'oncia per la fine del 3° trimestre 2019, alcuni fattori potrebbero limitare il rialzo dei prezzi, in particolare la decelerazione della crescita del settore manifatturiero e l'incremento delle scorte delle borse. La nostra view di medio periodo sull'argento è ottimistica, anche se non rientra nello scenario illustrato dal nostro modello.