08/10/2014

Prosegue il trend di crescita del numero di pagamenti elettronici in Italia

Aumentano le transazioni con carta di credito (+9.3%), sebbene diminuisca il numero di carte di credito in circolazione (-3.2%). Cresce il numero delle carte di debito (+10.9%) e quello delle relative operazioni (+12.3%)

Anche nel 2013 in Italia è proseguito il costante trend di crescita della diffusione degli strumenti di pagamento alternativi al contante. Infatti, il numero dei pagamenti effettuati con strumenti diversi dal contante è cresciuto del 5.4% rispetto al +2.4% registrato nell’anno precedente. Questa dinamica non si è però riflessa sull’andamento del volume complessivo delle transazioni effettuate (che è risultato sostanzialmente stabile rispetto al 2012): l’importo medio annuo nel 2013 è dunque diminuito del 5.1%, passando a 2.176€ dai 2.292€ del 2012. Queste principali evidenze della dodicesima edizione dell’Osservatorio sulle Carte di Credito realizzato da Assofin, CRIF Decision Solutions e GfK Eurisko.

Le carte di credito

Nel corso del 2013 le carte di credito in circolazione continuano a diminuire (-3.2% rispetto al 2012); il calo risulta comunque più contenuto rispetto al -4.5% registrato l’anno precedente ed è fondamentalmente collegato ai processi di razionalizzazione intrapresi sia dagli intermediari finanziari sia dalle famiglie.

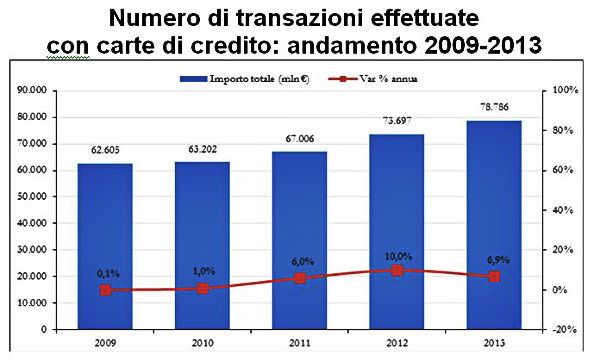

Malgrado ciò, il numero delle transazioni effettuate, dopo il calo di oltre otto punti percentuali del 2012, ha fatto registrare un significativo incremento (+9.3%), tornando sui livelli del 2010 e dimostrando una maggiore propensione degli italiani verso l’utilizzo delle carte di credito.

Infine, il valore medio delle transazioni effettuate con carta di credito si è attestato nel 2013 intorno agli 87 €, contro i 93 € del 2012 e i 95 € del 2011. Questa riduzione, unitamente a quella dell’importo medio delle transazioni su POS con carte di debito, mette in luce una maggiore predisposizione degli italiani, rispetto al passato, all’utilizzo della moneta elettronica anche per acquisti di importo più contenuto e conferma la maggiore oculatezza nei consumi in questi anni di crisi. crescere il numero di carte di debito in circolazione (+10.9% rispetto all’anno precedente).

Le carte prepagate

Al contempo continua a crescere, anche se a un ritmo più contenuto rispetto agli anni precedenti, la diffusione delle carte prepagate, a conferma del loro ruolo di strumento di inclusione finanziaria (+5.5% nel 2013 rispetto al 2012, anno in cui la crescita era stata addirittura del 32.4%). Tale diffusione è stata accompagnata anche da una crescita nell’utilizzo, con un +30.9% del numero di transazioni e un +19.8% del valore delle operazioni.

Peraltro, il numero medio di operazioni per carta registra un significativo aumento (+24.0% sul 2012), mentre diminuisce l’importo medio delle transazioni, assestatosi nel 2013 a 48 € (contro i 66 € del 2012 e i 64 € del 2011).

Le carte rateali e opzione

Il numero assoluto di carte rateli/opzione, che rispetto a quattro anni prima risulta inferiore di circa un terzo, nel 2013 mostra un leggero incremento (+1.

5%) dopo anni di calo. Tale trend riflette la netta ripresa delle emissioni di nuove carte (+5.7%), sia rateali sia opzione, alimentate dalla proposizione di nuovi prodotti sul mercato. Restano tuttavia selettive le politiche di affidamento, in ottica di contenimento del rischio.

Relativamente ai flussi veicolati dalle carte rateali/opzione, dopo la flessione del 2013 (-1.9%) si registra una ripresa nel primo semestre 2014 (+4.5%). Il comparto, che negli ultimi anni ha mostrato una tenuta maggiore rispetto ad altri prodotti creditizi, è trainato dalle carte opzione, quelle che lasciano al titolare la scelta di rimborsare a fine mese o di rateizzare il credito (+5.3% i volumi transati nel primo semestre 2014). Si conferma la forte preferenza dei titolari per la flessibilità di questo tipo di carta, spesso utilizzata in modalità charge, con la quale effettuano quasi 9 operazioni su 10.

Anche le carte rateali “pure”, tuttavia, dopo anni di forte calo mostrano una stabilità dei flussi finanziati nei primi sei mesi del 2014 (+0.5%), riflettendo il successo delle carte dedicate alla rateizzazione dei premi assicurativi.

La rischiosità del mercato delle carte

Relativamente al livello di rischiosità delle carte di credito, a maggio 2014 il tasso di sofferenza medio nazionale per le carte con utilizzo a saldo è risultato pari al 2.89%, in leggera crescita rispetto al 2.42% del 2013. Si è inoltre riscontrato un leggero aumento del tasso di sofferenza medio nazionale della carta con utilizzo rateale, che passa dal 9.01% registrato nel 2013, al 9.40% a maggio 2014.

L’analisi della domanda di carte

I dati dell’Osservatorio Assofin-CRIF Decision Solutions-GfK Eurisko restituiscono, dopo diverse edizioni, un primo segnale positivo di crescita del bacino dei titolari di carta di credito presso i decisori finanziari. In particolare, continua il trend di progressiva diffusione delle carte, sostenuto in parte dall'aumento delle carte di credito in senso stretto (a saldo, rateali e opzione), in parte dall'ulteriore diffusione delle carte prepagate/ricaricabili.

Il profilo dei titolari non presenta variazioni sostanziali e conferma la centratura sui segmenti più elitari e di maggiore solidità finanziaria.

Il posizionamento di immagine delle carte di credito presso i decisori titolari del prodotto recupera, dopo l’indebolimento degli ultimi due anni, mentre resta stabile il livello di soddisfazione confermando, ancora una volta, la presenza di spazi di miglioramento della customer experience.

Per quanto riguarda, infine, il potenziale di sviluppo delle carte, le analisi sul bacino dei non titolari di carta di credito e sull’utilizzo che essi fanno delle altre carte di pagamento confermano la passione del nostro Paese per il contante, restituendo però alcuni segnali positivi: una maggiore diffusione delle carte di pagamento elettroniche e nello specifico delle carte di debito presso i non titolari di carta di credito e una riduzione dell’uso del contante nei pagamenti.

Nuove tendenze e/o nuovi prodotti

Il capitolo monografico dell’Osservatorio tratta il tema delle tendenze in atto nel mercato delle carte di credito in Italia, all’interno di un contesto nel quale s’intravede qualche segnale positivo, interpretabile in termini di possibile ripartenza dell’offerta e di potenzialità di sviluppo da poter sfruttare.

L’analisi ha riscontrato un processo di riorganizzazione dell’offerta in logica di contenimento del costo del rischio, a seguito della crisi subprime del 2008 che ha comportato per il nostro Paese importanti interventi normativi e regolamentari da parte di Banca d’Italia. Esigenza che ha portato a privilegiare strumenti di pagamento più sicuri e con plafond di spesa più contenuti rispetto al passato.

Altro elemento che tende a caratterizzare l’offerta trasversalmente è rappresentato della flessibilità di utilizzo degli strumenti di pagamento, che si manifesta principalmente nel successo della carta opzione, la cui quota sul totale delle carte emesse è in crescita considerevole.

L’analisi ha evidenziato, infine, come le nuove tendenze stiano impattando sulla composizione dei portafogli di clientela, con un effetto di ampliamento dei target degli utilizzatori di carte di credito. In particolare, l’evoluzione tecnologica, sta favorendo sempre più la diffusione dell’utilizzo della carta tra i giovani.

Relativamente alle evoluzioni in atto nel mercato degli strumenti di pagamento elettronici, l’Osservatorio sottolinea infine anche il forte cambiamento tecnologico in corso: si sta, infatti, sempre più consolidandola la diffusione del contactless (nell’ultimo anno gran parte delle nuove carte emesse è dotata della tecnologia Rfid, che consente il pagamento senza bisogno di strisciata o inserimento del codice pin), e si sta concretizzando la diffusione della tecnologia NFC (Near Field Communication), che consente di effettuare pagamenti avvicinando al Pos lo smartphone.

Per quanto riguarda, invece, le ricadute di questi nuovi trend sugli orientamenti delle persone in generale, e nei confronti delle carte di pagamento, le analisi sulla domanda hanno evidenziato come le continue sollecitazioni provenienti dal mondo della tecnologia abbiano già trovato una buona risposta e reattività da parte del mercato italiano, con l’effetto di una progressiva e pervasiva digitalizzazione di famiglie e individui. L’ulteriore diffusione di internet e delle pratiche dell’eCommerce che ne è conseguita sta alimentando in particolare il ricorso agli strumenti di Payment, favorendo anche l’utilizzo di carte di credito e carte prepagate per lo shopping online.

È infine emerso che l’utilizzo del mobile payment e dei sistemi di pagamento contactless rappresentano, invece, ancora fenomeni di nicchia, seppure con buone potenzialità di sviluppo.