06/08/2014

Scontro in periferia: Italia vs Spagna

Secondo Credit Suisse, sono molte le variabili che determineranno l’atteggiamento degli investitori verso questi Paesi. Certamente non solo la sostenibilità del debito

Nonostante la recente battuta d'arresto, gli spread periferici sono in trend di restringimento dal famoso "Whatever it takes" di Draghi, nel luglio 2012. La convinzione di Credit Suisse è che è che gli spread convergeranno ulteriormente fino a che i problemi "esistenziali" della zona euro non emergeranno di nuovo. Una banca centrale di sostegno può infatti fornire liquidità e rendere il debito sostenibile per un periodo di tempo prolungato. Come risultato, le dinamiche del debito devono essere molto più scoraggianti di quello che abbiamo visto finora, prima di parlare della sostenibilità del debito di un Paese. Ne sono esempi il Giappone, gli Stati Uniti o il Regno Unito, con una dinamica del debito in gran parte paragonabile, ma con un basso rischio percepito di inadempienza.

Nonostante i trend di convergenza, il divergere delle dinamiche del debito potrebbero ancora avere un impatto importante sulla decisione di investire in un Paese o in un altro della Periferia, soprattutto per l'estremità lunga della curva.

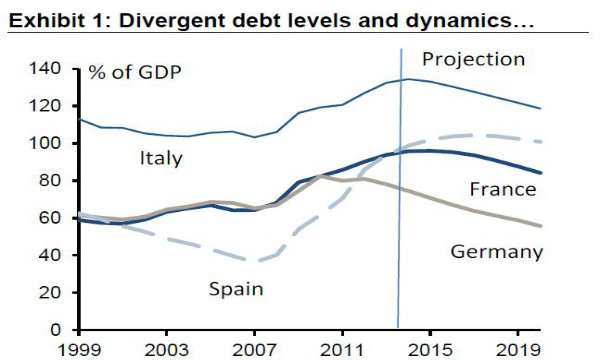

Come valutare la posizione relativa di Italia e Spagna, in questo contesto? Un modo completo per farlo, secondo Credit Suisse, è quello di analizzare i rispettivi driver di sostenibilità del debito nei due Paesi.

La Spagna ha rapporto debito/Pil inferiore all’Italia - ma un deficit più elevato - e sembra essere in grado di crescere di più in termini reali, anche se le sue dinamiche complessive del PIL nominale sono state di gran lunga meno impressionanti negli ultimi trimestri.

L’Italia è stata dietro la Spagna negli ultimi trimestri, e gli indicatori di business dimostrano che il divario si sta cominciando a chiudere, almeno per quanto riguarda le suervey.

L’indicatore PMI più recente (giugno) ha mostrato che il PMI composito spagnolo continua a scendere da un picco di 7 anni raggiunto nel mese di aprile. L’Italia, a differenza di Spagna e il resto della zona euro, ha visto il PMI composito crescere per il terzo mese consecutivo al picco maggiore in 3 anni. Questo suggerisce che la crescita del PIL italiano è in accelerazione.

Sul fronte commerciale, le riforme strutturali spagnole del mercato del lavoro e il conseguente e miglioramento dei prezzi e della competitività, hanno aiutato il settore più dinamico delle esportazioni. Ma nel 1° trimestre e per la prima volta dopo anni in quasi quattro anni, il settore estero è stato un ostacolo alla crescita spagnola in contrasto col risultato positivo registrato dall’Italia.

Dalla fine dello scorso anno gli ordini per l’export, hanno visto incrementi positivi per l’Italia, anche se dati recenti starebbero a suggerire che alcuni fattori della debolezza spagnola nelle esportazioni visti in Q1 dovrebbero essere corretti in Q2.

Secondo Credit Suisse, la capacità di crescere è fondamentale, soprattutto con la BCE che garantisce per il momento un ambiente di tassi bassi. Il deflattore e le dinamiche del deficit potrebbero essere importanti, alla fine, se gli sviluppi negativi non sono stati affrontati.

Il rischio politico potrebbe poi essere rilevante. Per la prima volta da anni, sembra che i rischi su questo tema siano più alti in Spagna che in Italia.

In generale, la lieve attuale preferenza degli investitori per le obbligazioni spagnole sembra giustificata, sempre per Credit Suisse, principalmente sulla base di una chiara evidenza di un ritorno della crescita del PIL a Madrid, oltre a un debito pubblico più basso.

Ma il rafforzamento della preferenza attuale per la Spagna o il raggiungimento dell’Italia dipenderà da un certo numero di variabili. Queste variabili chiave - che includono la posizione complessiva del debito del Paese, il rischio politico e le tendenze deflazionistiche - devono essere attentamente monitorate. L’Italia potrebbe sorpassare la Spagna se fosse in grado di mostrare forti segnali di crescita e/o se Spagna di impantanasse in uno stato di incertezza politica alla fine di quest'anno, per esempio. Gli ultimi due rischi potrebbero effettivamente concretizzarsi. Di conseguenza, conclude Credit Suisse, dovremo rivalutare le nostre opinioni nel corso dell'anno.

.

Sommario del magazine di questa settimana

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Politica della Privacy e cookie