La ripresa dell'Eurozona rallenterà quest'inverno?

Tomasz Wieladek e Ivan Morozov (T. Rowe Price): se dovessimo vedere una seconda ondata di lockdown, gran parte dei deficit resterà ugualmente elevato nel 2021, e potrebbe addirittura aumentare se saranno necessarie ulteriori forme di supporto

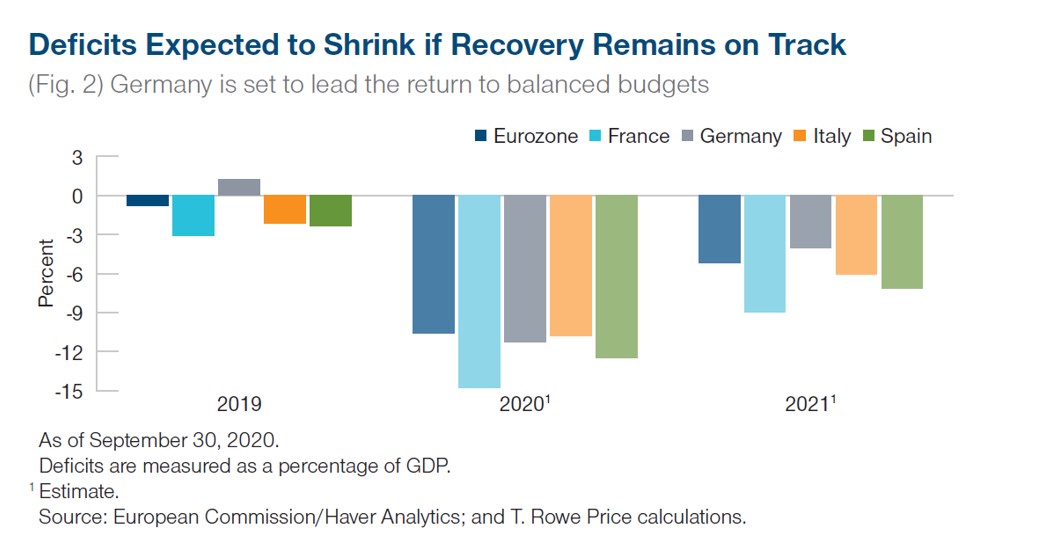

Con una seconda ondata di casi di COVID-19 in molti Paesi, la ripresa dell'Eurozona resta incerta e sono diversi gli scenari possibili.

Gli economisti non hanno competenze scientifiche per poter stimare la diffusione del virus e la sua mortalità. Di conseguenza è più semplice ipotizzare scenari, ma è complesso assegnare una probabilità ad ognuno di essi. La nostra view al momento è che l'approccio dei lockdown mirati o intelligenti potrebbe portare a una crescita dello 0% nel quarto trimestre del 2020 e nel primo del 2021, ma la situazione è in continua evoluzione e le previsioni potrebbero cambiare. Le recessioni del passato possono forse insegnarci qualcosa.

Storicamente, le recessioni profonde sono state seguite da riprese a ?V' e la magrezza dei bilanci dei consumatori prima di questa recessione suggerisce che ciò potrebbe forse verificarsi questa volta. Tuttavia, la causa principale dell'attuale recessione non può essere risolta solo a livello di politiche economiche. È ancora possibile un secondo shock legato a restrizioni più diffuse e/o un impatto importante sulla fiducia economica.

Se il virus si diffonderà a tassi molto elevati, l'approccio dei lockdown intelligenti sarà l'opzione più semplice per i governi. Imponendo restrizioni ad alcune attività, come bar e ristoranti, e agli incontri allargati, ma lasciando le aziende aperte, questo approccio dovrebbe permettere un certo controllo sul virus ma con un impatto economico minore. In Europa diversi paesi hanno adottato misure simili.

Resta da vedere se questo approccio basterà a ridurre il numero di casi quando la diffusione sarà già su livelli esponenziali.

In caso di peggioramento, la BCE si attiverà ma la risposta dell'UE potrebbe essere più complessa.

Se ci saranno deviazioni dalla previsione di una ripresa a V, la BCE probabilmente continuerà a optare per ciò che ha già funzionato: più misure di stimolo, probabilmente attraverso un'espansione del PEPP. Dopo l'esperienza di marzo, la BCE sa che agire rapidamente funziona e che la flessibilità intrinseca al PEPP è riuscita a stabilizzare i mercati finanziari.

La capacità di risposta dell'Unione Europea invece potrebbe essere più limitata. In risposta alla prima ondata di casi, i leader dell'UE hanno approvato un fondo per la ripresa da 750 miliardi di euro, inclusi 390 milioni di finanziamenti a fondo perduto per i paesi più colpiti, un possibile primo passo verso l'integrazione fiscale.

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo