01/08/2018

Il sistema Target2 tiene a galla l'euro

Prof. Blake (University Of London): ci sono però due sviluppi realistici, la piena unione fiscale e politica, che è stata a lungo l'obiettivo dell'establishment politico dell'Europa. Oppure l'Eurozona si rompe

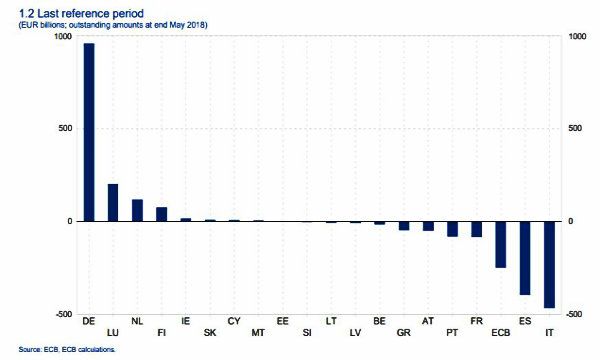

Quando in una conferenza stampa della BCE, a domanda su come avrebbe fatto l'Italia ad uscire dall'euro, Draghi rispose semplicemente che prima di iniziare tutto avrebbe il nostro Paese dovuto saldare i debiti relativi al Target2. La cosa dettò un certo scalpore: si tratta di un valore intorno ai 450 miliardi di cui pochi, e solo tra gli addetti ai lavori, ne erano a conoscenza. Ma di cosa di tratta e perché non se parla, se non in ambienti ristetti e tecnici? Abbiamo intervistato professor David Blake, professore di economia presso la CASS Business School della City University of London, che ha scritto un interessante paper a riguardo.

Perché il problema con Target2 (T2) è così poco conosciuto?

Le ragioni per le quali il problema con Target2 non è ben noto sono:

a) la Commissione europea e la Banca centrale europea non vogliono che la popolazione in generale sappia (la BCE ha rifiutato di pubblicare i bilanci T2 fino a qualche anno fa e non fanno annunci pubblici quando vengono pubblicate nuove cifre ogni mese sul sito web della BCE);

b) ci sono abbastanza agenzie di informazione pro-UE in Europa per tenere la notizia nascosta;

c) è una materia piuttosto complicata che è difficile da spiegare al pubblico.

Perché il sistema Target2 non funziona?

A livello tecnico, Target2 sta funzionando. Le persone che hanno progettato Target2 hanno adottato un approccio ingegneristico al design, sono molto orgogliosi di ciò che hanno raggiunto e non sono disposti ad accettare che ci siano dei difetti. E a questo livello tecnico il sistema sta funzionando.

T2 è stato progettato come un semplice sistema di pagamento cross-country per i Paesi dell'eurozona. Cosa potrebbe essere più efficiente di canalizzare tutti i flussi attraverso le banche centrali degli Stati membri? Dopotutto, sono tutte economie avanzate che si scambiano denaro le une con le altre sulla stessa base, in modo che i flussi di pagamento derivanti, per esempio, dalle esportazioni tedesche verso l'Italia vengano compensate nei prossimi mesi dai flussi di pagamento derivanti dalle esportazioni italiane verso la Germania. Non ci sarebbe un accumulo sistematico di eccedenze e deficit.

E questo è esattamente quello che è successo tra il 1999 (quando è iniziata la zona euro) e il 2007-08 quando è avvenuta la crisi finanziaria globale.

Tutto stava andando secondo i piani.

Ci sono state due conseguenze della crisi finanziaria globale (GFC). I correntisti italiani (e spagnoli e greci) hanno perso fiducia nel loro sistema bancario e spostato i loro depositi in Germania. Gli esportatori tedeschi che hanno venduto a consumatori italiani a credito hanno perso la fiducia che sarebbero stati pagati, e hanno utilizzato il T2 per trasformare i loro prestiti del settore privato sempre più rischiosi in prestiti garantiti dalla banca centrale tedesca che a sua volta aveva un credito sovrano sulla banca centrale italiana.

Mentre accadeva tutto questo, i difetti fondamentali dell'intero progetto dell'euro stavano cominciando ad emergere, e cioè che non è possibile fissare il tasso di cambio tra Paesi con diverse efficienze economiche senza disporre di un sistema per riciclare le inevitabili eccedenze commerciali di paesi super efficienti come la Germania in Paesi relativamente inefficienti come l'Italia (in precedenza la valuta tedesca si sarebbe apprezzata contro la valuta italiana e questo avrebbe ripristinato la bilancia commerciale rendendo le esportazioni tedesche più care e le esportazioni italiane meno costose).

Lo facciamo nel Regno Unito con la nostra unione monetaria tra Inghilterra, Galles, Irlanda del Nord e Scozia, ma la Germania non accetterà formalmente che l'Eurozona diventi una "unione di trasferimento" (transfer union).

Tuttavia, sta accadendo in modo informale tramite T2. Sia chiaro, l'Italia non sarà mai in grado di ripagare gli 450 miliardi di euro che deve. Questo perché l'UNICO modo per l'Italia di ripagare il debito è attraverso un avanzo commerciale sufficientemente ampio con la Germania o vendendo i suoi beni nazionali (per es. industrie nazionalizzate) alla Germania. Come discuto nel documento, l'Italia non può aumentare le tasse o emettere titoli di stato per estinguere la passività del T2. Il modo più semplice per spiegare questo è che si tratta di passività della banca centrale italiana e non è possibile utilizzare una passività per estinguere una passività.

In che modo Target2, a suo giudizio, sta salvando l'euro?

Senza Target2, le banche italiane e spagnole non sarebbero in grado di acquisire liquidità dalla BCE che consenta ai depositanti delle banche italiane e spagnole di trasferire i loro depositi alle banche tedesche.

Ci sarebbe una crisi di liquidità immediata che si trasformerebbe in una crisi di solvibilità e le banche italiane e spagnole andrebbero in bancarotta.

Non va dimenticato che i governi italiano e spagnolo non possono prestare denaro alle banche italiane e spagnole (tramite le loro banche centrali) poiché violerebbero le norme UE in materia di aiuti di Stato. È solo la "finzione" che i debiti nel sistema T2 siano debiti sovrani e quindi "senza rischio". Una finzione che mantiene vivo l'intero progetto dell'euro.

C'è una soluzione politica al problema dell'Eurozona?

Sì: unione fiscale e politica degli Stati della zona euro entro il 2025, con tutti i bilanci degli Stati membri e le aliquote fiscali stabilite da Bruxelles, con tutte le decisioni prese al parlamento europeo. E nessun potere di veto da parte dei parlamenti nazionali.

Qual è la posizione dell'Italia e la sua peculiarità?

Descrivo il motivo per cui l'Italia (e la Grecia) sono diverse nel mio articolo. Due Paesi, in particolare, si distinguono in grossi problemi nell'area dell'euro: Grecia e Italia.

PIL della Grecia è diminuito del 26% dalla GFC. I problemi della Grecia sono ben noti.

Ciò che è meno noto è la difficile situazione dell'Italia, uno dei membri fondatori dell'UE. Il World Economic Outlook del FMI prevede che il PIL pro capite italiano in percentuale della media UE scenderà dal 119% nel 1999 all'88% nel 2021. Ciò contrasta con la Polonia, il cui reddito relativo nello stesso periodo salirà dal 43% al 77% (1). Il motivo principale per la situazione dell'Italia sembra essere che la produttività del lavoro aggregato ha improvvisamente smesso di crescere dopo il 1995 a causa del fallimento di un sistema manageriale non meritocratico per capitalizzare la rivoluzione della tecnologia dell'informazione e delle comunicazioni (ITC) (2).

Un secondo motivo è la resistenza alla crescita economica causata dall'enorme spesa italiana per le pensioni statali, pari al 16% del PIL, il secondo livello più alto nell'UE dopo la Grecia. Nel 2011, nel tentativo di ridurre la crescita della spesa pensionistica, il governo ha aumentato l'età pensionabile statale a 67 dal 2019, ma il parlamento italiano sta discutendo se escludere alcuni gruppi di lavoratori, come insegnanti, infermieri e lavoratori del settore edile da questo aumento (3).

Nel suo paper, scrive: "Ci sono solo due risultati realistici. Il primo è la piena unione fiscale e politica, che è stata a lungo l'obiettivo dell'establishment politico dell'Europa. Il secondo è che l'Eurozona si rompe". Qual è il più realistico e perché?

L'élite politica europea non permetterà che l'Eurozona si sciolga. L'élite politica europea lo vede come un altro passo avanti nel processo, prima verso l'unione fiscale e poi verso l'unione politica. Non è un caso che il Trattato di Roma del 1957 - il primo trattato formale che istituisce l'Unione europea - si apre con l'obiettivo di perseguire un'unione sempre più stretta o che i moderni successori di Monnet, come l'onorevole Guy Verhofstadt, presidente del Brexit Steering Group del Parlamento europeo ed ex Primo ministro del Belgio - invitano apertamente gli Stati Uniti d'Europa. Egli crede che l'unità politica sia ora l'ultima "chance" dell'Europa e vuole che essa "abbandoni le divisioni artificiali degli stati-nazione e invece abbracci una democrazia unitaria su scala continentale, gli Stati Uniti d'Europa, .

..affinché l'Europa rimanga sicura, influente e prospera nel futuro" (4). Questa opinione è fortemente sostenuta da Martin Schulz, all'epoca leader del Partito socialdemocratico tedesco, che vuole gli Stato Uniti d'Europa entro il 2025.

Note:

(1) Simon Tilford (2017) Is the EU's Single Market leading to Convergence or Divergence?, Centre for European Reform, 4 April.

(2) Bruno Pellegrino and Luigi Zingales (2017), Diagnosing the Italian Disease, NBER Working Paper no. w23964.

(3) Carlo Moreolo (2017), Italy considers unwinding 'Fornero' law's state pension age rise, IPE, 4 December.

(4) Guy Verhofstadt (2017), "Europe's Last Chance: Why the European States Must Form a More Perfect Union", Basic Books. Vedi anche Guy Verhofstadt (2006), "The United States of Europe, Federal Trust". In un discorso tenuto alla London School of Economics il 28 settembre 2017, Verhofstadt si è spinto oltre e ha invitato l'UE a trasformarsi in un impero: "Il mondo di domani è un mondo di imperi, e solo un'Europa unita avrà un ruolo significativo";

.