07/02/2018

USA: riduzioni d'imposta sì, ma non per tutti

Vale e D'Alelio (Neuberger Berman): nonostante l'ampio uso di strategie azionarie small cap passive per scommettere sulle riduzioni d'imposta, c'è da dire che non tutte le piccole imprese ne beneficeranno

L'elezione a sorpresa di Donald Trump alle presidenziali 2016 ha portato con sé un'ondata di ottimismo, attribuendo alla nuova amministrazione pro-crescita e pro-business la capacità di tenere ancora in vita la lunga fase rialzista imboccata dal mercato azionario del Paese. In molti hanno pensato che i titoli small cap statunitensi, in virtù della loro vocazione nazionale e delle aliquote fiscali effettive relativamente elevate, fossero in una posizione particolarmente vantaggiosa per beneficiare della riforma fiscale, uno dei cavalli di battaglia dell'agenda repubblicana.

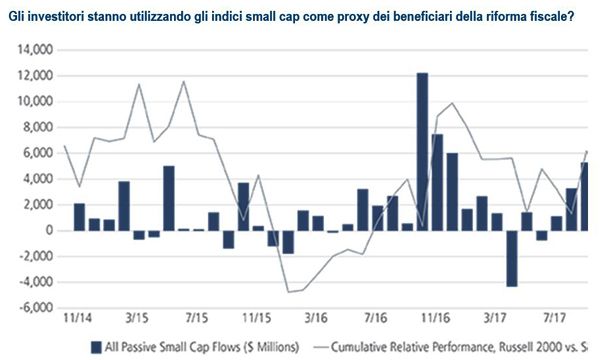

L'entusiasmo suscitato negli investitori dall'abbassamento dell'aliquota d'imposta sulle imprese si sarebbe secondo costoro riflesso nei dati relativi ai flussi di capitali. Come riportato di seguito, i capitali riversatisi nelle strategie azionarie small cap passive sono notevolmente aumentati all'indomani della vittoria di Trump; nel trimestre delle elezioni presidenziali (da novembre 2016 a gennaio 2017), sono confluiti in fondi di questo tipo ben 25 miliardi di dollari, circa sei volte i flussi trimestrali medi degli ultimi 10 anni. Anche gli afflussi nei prodotti large cap passivi sono aumentati durante il periodo elettorale, benché in misura significativamente inferiore. Dopo l'euforia iniziale, tuttavia, i flussi di capitali hanno registrato un andamento più volatile, dettato dall'evolversi delle aspettative circa la capacità dell'amministrazione Trump di far approvare le sue proposte legislative. Poiché a partire dalla crisi finanziaria le performance del segmento small cap sono legate a doppio filo ai flussi di capitali (per i motivi che spiegheremo più avanti), la performance relativa dell'indice small cap Russell 2000 rispetto all'S&P 500 ha seguito una traiettoria analoga dopo le elezioni.

Pur sentendoci di affermare che l'acquisto di un'esposizione al segmento small cap mediante strategie d'investimento che replicano passivamente i benchmark non è quasi mai l'approccio ottimale, riteniamo si tratti di una strategia del tutto inefficace per gli investitori che si prefiggono di sfruttare il potenziale impatto del piano fiscale su questo segmento di mercato. Se c'è un punto che è stato del tutto trascurato in quest'ultima corsa alle strategie small cap passive è che la nuova aliquota fiscale avvantaggerà solo le aziende che pagano le tasse, e ciò significa che una grossa fetta del Russell 2000 ne è tagliata fuori.

Tasse più basse, ma per chi?

Con la mediana dell'aliquota fiscale effettiva pari a circa il 32% per le aziende del Russell 2000, è facile capire perché gli investitori guardano con estremo interesse a un'aliquota ben più bassa dell'attuale 35%. Dopo aver sbandierato un ipotetico 15% durante la campagna elettorale, le autorità si sono poi accordate su un più ragionevole 21%. Ottimo, giusto?

Per individuare i singoli titoli che beneficeranno maggiormente dell'abbassamento dell'aliquota contributiva sono necessarie analisi ulteriori che esulano dal tema del nostro articolo. Tuttavia è alquanto facile capire chi sarà a non trarne vantaggio: un terzo circa del Russell 2000, ossia le imprese che hanno chiuso il 2016 in rosso e che non avendo generato redditi non hanno neanche oneri fiscali. Questa percentuale è ciclica e ovviamente varia nel tempo, e alcune di queste aziende potrebbero tornare ad essere redditizie nei prossimi anni. Anche alle società dell'S&P 500 - che, a differenza del Russell 2000 prevede alcuni criteri qualitativi per i suoi costituenti, tra cui la redditività - capita di chiudere in perdita. Ed è esattamente ciò che è accaduto al 10% delle società nel 2016.

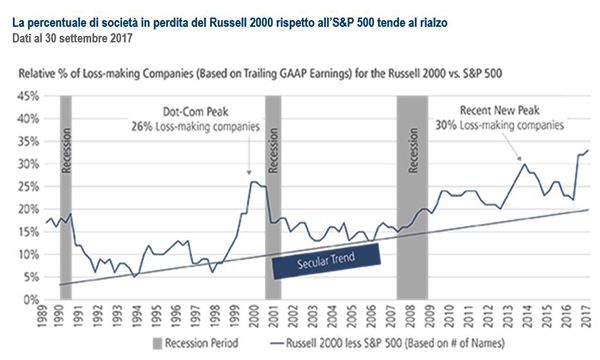

Ciò detto, i trend strutturali sono più preoccupanti, in particolare la differenza tra la percentuale di società in rosso del Russell 2000 rispetto a quella dell'S&P 500. Come si evince dalla figura in basso, recentemente la percentuale delle società in perdita ha eclissato l'apice della bolla dot-com - lo standard della speculazione per antonomasia - in quanto l'indice small cap ha continuato a generare sia minimi che massimi più alti con riferimento a questo parametro.

Il limite delle strategie passive

Le strategie d'investimento passive non fanno che replicare un indice. Ne consegue, pertanto, che sono strutturalmente incapaci di distinguere tra un'azienda che genera utili e il 30% e oltre di società che chiude l'esercizio con una perdita. Poiché quasi tutti i veicoli passivi small cap adottano un metodo di costruzione del portafoglio basato sulla ponderazione dettata dalla capitalizzazione di mercato, i capitali confluiscono passivamente in tutti i titoli compresi all'interno di un indice unicamente in base alle loro dimensioni relative. Sono stati questi flussi - e non i fondamentali societari - a trainare i prezzi delle azioni small cap negli ultimi anni, spingendo al rialzo le correlazioni e alimentando la sovraperformance delle strategie passive rispetto a quelle attive.

Il capitalismo si regge sul principio che il capitale - relativamente scarso e costoso - si dirige principalmente verso i modelli operativi più meritevoli, consentendo loro di prosperare. I modelli inefficaci, al contrario, non riescono ad accedervi e per questo appassiscono gradualmente fino a scomparire del tutto. Questa "distruzione creativa" è venuta a mancare nel contesto post-crisi caratterizzato da ampia liquidità, nel quale l'inefficienza dei prezzi e dell'allocazione del capitale è stata la conseguenza inevitabile del predominio esercitato negli ultimi anni dagli investimenti passivi. I fondi confluiti nelle strategie passive small cap in vista della riforma fiscale, e indipendentemente dal fatto che un terzo delle aziende verso cui si sono diretti tali capitali non potrà beneficiare dei tagli, sono solo l'ultima manifestazione di questa tendenza.

La soluzione attiva

A nostro avviso, tanto le strategie attive quanto quelle passive continueranno a svolgere un ruolo importante nell'allocazione del capitale all'interno del mercato azionario small cap. Mentre gli approcci passivi si sono dimostrati efficaci nel ridurre le commissioni e potenziare i rendimenti per gli investitori, secondo un'ottica in cui le azioni vengono viste come merci fungibili, la gestione attiva continuerà a offrire agli investitori un mezzo per allocare efficientemente il capitale.

A lungo termine, le società in perdita tendono a sottoperformare quelle redditizie. Benché in questi ultimi anni dell'epoca post-crisi gli orientamenti accomodanti delle banche centrali abbiano sorretto le imprese in rosso, il passato ci insegna che il successo delle aziende non remunerative tende a rivelarsi insostenibile. Sebbene una corretta valutazione del mercato azionario small cap richieda di prendere in considerazione anche altri fattori, dall'impatto dell'aumento dei tassi d'interesse sulle società indebitate al nuovo giro di vite sulla deducibilità degli interessi passivi, riteniamo che le imprese redditizie - ossia quelle che beneficeranno realmente della riduzione delle aliquote d'impresa - si rivaluteranno man mano che il mercato riconoscerà il loro potenziale per un ulteriore slancio degli utili

Crediamo anche che il modo migliore per orientare un portafoglio verso le società small cap di alta qualità e in grado di generare utili - allontanandolo invece dalle imprese in perdita con business model inefficaci e prospettive future incerte - sia la gestione attiva. Gli ingenti flussi di capitali confluiti nelle strategie small cap passive sull'onda della recente riforma fiscale sono l'ennesima dimostrazione delle inefficienze di prezzo che i gestori attivi come noi puntano a sfruttare.

Judith M. Vale, CFA, Portfolio Manager, Team Small-Cap Equity, e Robert W. D'Alelio, Portfolio Manager, Team Small-Cap Equity presso Neuberger Berman