11/10/2017

Trend positivo per il mercato immobiliare logistico

Aghabegloo (World Capital): si conferma un settore in continua crescita, totalizzando investimenti per circa 700 milioni di euro registrati solo in Italia

Un semestre all'insegna dell'ottimismo. E' ciò che emerge dalla nuova edizione del Borsino Immobiliare della Logistica di World Capital, con il patrocinio di Nomisma e la partecipazione di Assologistica, in cui è stato possibile delineare lo scenario del mercato immobiliare logistico nazionale rispetto ai primi sei mesi del 2017, con particolare attenzione ai valori delle location prime italiane ed europee.

"Nel primo semestre del 2017 abbiamo registrato trend particolarmente positivi e una propositiva apertura da parte degli investitori sul mercato immobiliare logistico, supportata dalla richiesta sempre più forte da parte degli operatori logistici", ha dichiarato Neda Aghabegloo, Responsabile Dipartimento di Ricerca e Advisory di World Capital. "Quest'ultimi non soltanto si orientano sulla locazione di magazzini, con tagli superiori ai 5.000 mq, ma anche sullo sviluppo di nuovi immobili, che nell'80% dei casi vengono costruiti su misura; i cosiddetti ?built-to-suit'. Sempre in questi primi sei mesi del 2017, riscontriamo un assorbimento in crescita.

Infine, l'innovazione e l'eCommerce si confermano conduttori del cambiamento della filiera, che da supply chain passa a demand chian".

Il primo semestre 2017 attesta un range dei canoni di locazione invariato, rispetto al semestre scorso; eccezione fatta per gli immobili nuovi (costruiti nell'ultimo decennio/riqualificati) situati al Nord con una crescita del +4%. A emergere in questo scenario, oltre alla città prime di Genova (62 euro/mq/anno), è Milano (55 euro/mq/anno). A seguire, troviamo location prime come Roma (56 euro/mq/anno) e Catania (46 euro/mq/anno). Per quanto riguarda la locazione degli immobili usati, invece, i canoni medi più alti vengono riscontrati nella città prime come Firenze e Milano (50 euro/mq/anno), Roma (48 euro/mq/anno) e Genova (47 euro/mq/anno).

Dando uno sguardo generale ai tagli principali richiesti dagli operatori si attestano per il 53% sopra i 5.000 mq, seguono poi con il 35% spazi tra i 1.000 e i 5.000 mq, mentre soltanto il 12% richiede immobili con superficie minore ai 1.000 mq.

Focalizzandoci sulla credibilità del settore, il mercato immobiliare logistico si conferma in continua crescita, totalizzando investimenti per circa 700 milioni di euro registrati nel solo territorio italiano.

Il crescente interesse da parte degli investitori per l'immobiliare logistico e la competizione sugli asset di qualità nelle miglior location e con i ?tenant' primari, si traducono in questo primo semestre in una compressione degli yield. Le variazioni più significative da evidenziare sono quelle registrate nelle location di Milano e Genova. I rendimenti lordi di Milano, infatti, in questi primi sei mesi del 2017 oscillano da un minimo del 6% a un massimo del 7,2%, mentre a Genova il range varia da 6,4% a 7,5%.

Stock immobiliare logistico in Italia

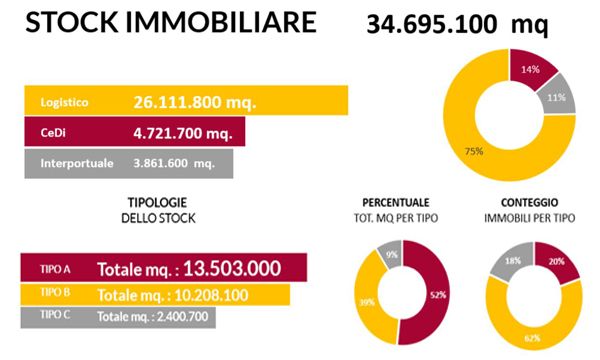

Il Dipartimento di Ricerca di World Capital ha presentato il lavoro di mappatura e analisi sullo stock immobiliare logistico, elaborato per la prima volta sul territorio nazionale. Dallo studio, che prende in considerazione gli immobili logistici, CeDi e interportuali, emerge che lo stock immobiliare logistico copre una superficie totale di circa 34.700.000 mq. Interessante da sottolineare che il 75% del totale dei mq dello stock è relativo agli immobili a uso logistico, che totalizzano una superfice di circa 26 milioni di mq.

Nell'analisi sono stati considerati diversi parametri, tra quelli più importanti: la location, la distanza da autostrade/raccordi, il totale dei metri quadrati e la presenza di baie e portoni, ecc? Basandosi su queste caratteristiche sono state delineate tre principali tipologie di immobili, che sono state successivamente suddivise in Tipo A-B-C.

- Gli immobili di Tipo A, adatti per uso logistico e dotati di baie, sono caratterizzati per superficie maggiore a 15.000 mq e distanza al di sotto dei 30 km, ecc?

- Gli immobili di Tipo B, anch'essi ideali per la logistica e dotati di baie, presentano una superficie tra 5.000 mq e 15.000 mq, con distanza al di sopra dei 15 km, ecc?

- Gli Immobili di Tipo C, adatti per uso logistico, con o senza baie, sono caratterizzati da superficie al di sotto dei 5.000 mq e una distanza al di sopra dei 15 km, ecc?

Emerge così che il 52% della superfice dello stock immobiliare logistico è composto da immobili di Tipo A, coprendo circa 13.500.000 mq, il 39%, invece, si rifà agli immobili di Tipo B, per circa 10.200.000 mq e infine il 9% sono gli immobili di Tipo C, estendendosi su una superficie totale di circa 2.400.000 mq. Da sottolineare che il 20% delle unità relative ai magazzini presenti sul territorio nazionale sono del Tipo A, mentre il 62% si categorizzano come Tipo B.

Considerando lo stock dell'intero territorio nazionale, che copre 26 milioni di mq, il 64% è situato al Nord d'Italia, in particolare al Nord-Ovest con un totale di circa 11.

700.000 mq, seguito poi dal Nord-Est con circa 6.100.000 mq. Il restante dello stock si trova al Centro con circa 4.600.000 mq, al Sud con circa 2.760.000 mq e infine nelle Isole con circaa 800.000 mq. Focalizzandoci sulla mappatura dello stock immobiliare logistico, la Lombardia si conferma, con il 9 milioni di mq (39%), la regione con maggior superfice destinata a uso logistico. In questo modo, Lombardia insieme a Emilia-Romagna, Lazio, Piemonte e Veneto ospitano il 74% del totale stock nazionale.

Analizzando gli immobili destinati a uso logistico a scala provinciale, tra le Top30 Province, è in vetta la Provincia di Milano, che registra il dato più interessante coprendo il 16% dello stock immobiliare logistico. Infine, grazie all'ausilio dell'Appeal Index di World Capital, strumento unico che fornisce una valutazione della appetibilità e della qualità dell'investimento in relazione ai parametri socio-economici e geografici è stato possibile realizzare una Mappa delle Opportunità di Investimento, localizzando così le aree più attrattive.

Le zone logistiche più di appeal risultano essere i Comuni di Segrate e Arese per la Lombardia, Venezia e Villorba per Venezia, Gravellona Toce per il Piemonte e Villesse per il Friuli-Venezia Giulia e, ecc?

.