27/09/2017

L'impatto degli uragani USA su economia e mercati finanziari

Secondo gli analisti di Credit Suisse, le dinamiche di crescita possono indebolire il dollaro nel breve termine, ma la ricostruzione dovrebbe tradursi in qualche impatto favorevole e positivo in seguito

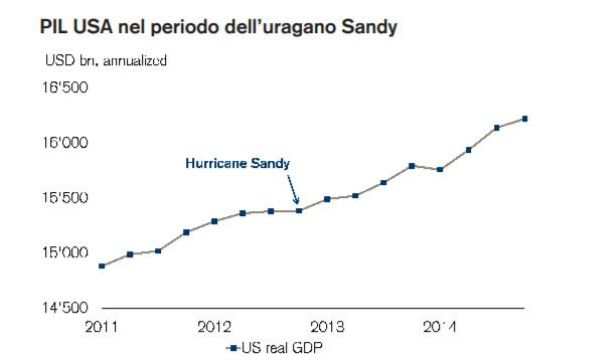

A giudicare dai passati eventi metereologici devastanti come gli uragani Sandy (2012) e Katrina (2005), gli effetti negativi sull'economia statunitense si dimostreranno temporanei. Katrina si tradusse principalmente in un netto calo della produzione industriale, che venne stato recuperato rapidamente. Nel trimestre in cui l'uragano Sandy provocò delle frane, il PIL USA ristagnò nel contesto di una dinamica economica certamente già debole, ma l'attività economica riaccelerò significativamente in seguito (si veda il grafico). Analogamente ci aspetteremmo che i recenti uragani Harvey e Irma abbiano un certo peso sul PIL del T3, a cui probabilmente farà seguito un rimbalzo nel T4, guidato da una domanda repressa dei consumi. Gli effetti economici positivi potrebbero quindi estendersi al prossimo anno grazie agli sforzi della ricostruzione, che si spalmeranno su un lungo periodo di tempo e che rappresentano in parte uno stimolo fiscale netto. La portata di quest'ultimo resta poco chiara in questa fase. USD 15,25 mia. in finanziamenti federali di emergenza sono già stati approvati dal Congresso, ma verranno stanziati probabilmente ulteriori fondi a livello sia federale che di singolo stato, il che potrebbe potenzialmente dare adito addirittura a lievi rischi al rialzo per le nostre previsioni di crescita del PIL 2018 del 2,0% anno su anno (yoy).

La Fed probabilmente guarderà oltre gli effetti delle tempeste

Un impatto più quantificabile consiste nella temporanea spinta all'inflazione headline statunitense in seguito all'uragano Harvey. I prezzi della benzina hanno registrato un'impennata a fine agosto con la chiusura delle raffinerie. L'aumento a livello nazionale dei prezzi medi alla pompa di circa 30 cent al gallone potrebbe riportare l'inflazione headline a circa il 2% a settembre. L'inflazione potrebbe poi abbassarsi nuovamente, a seconda di quanto rapidamente le capacità delle raffinerie torneranno a regime. In linea di principio la Federal Reserve (Fed) dovrebbe guardare al di là di tali effetti transitori. La sfida per la Fed sarà quella di estrarre i segnali corretti dai dati potenzialmente molto rumorosi a breve termine, che comprendono anche maggiori richieste di disoccupazione e un probabile deterioramento nella crescita dei payroll a settembre. Riteniamo, tuttavia, che il polverone dovrebbe essersi quasi sedimentato ora della riunione di dicembre. Pertanto i parametri slegati dagli uragani come la crescita dei salari, l'inflazione core e la politica (dibattito sul tetto del debito) dovrebbero essere più importanti per la Fed quando deciderà se aumentare nuovamente o meno i tassi di interesse (noi mettiamo ancora in conto un rialzo per dicembre).

Dato che un rimbalzo della crescita supportato fiscalmente si svilupperà in un secondo momento, ciò dovrebbe in ultima analisi aumentare le probabilità di qualche ulteriore modesto inasprimento nel 2018.

Reddito fisso: debito assicurativo subordinato in EUR più attraente dopo il recente allargamento

I principali mercati del reddito fisso hanno subito un modesto impatto a seguito degli uragani Harvey e Irma. Le potenziali ripercussioni sulla crescita economica e il temporaneo rialzo del rischio di inflazione headline nel breve termine hanno, per esempio, sostenuto moderatamente le obbligazioni indicizzate all'inflazione (ILB) in USD, con l'effetto di essere percepiti soprattutto sul front end della curva. Allo stesso tempo, un impatto significativo è stato osservato nel mercato delle assicurazioni contro le catastrofi (CAT bond), con l'indice Swiss Re che ha perso il 15% a settembre, un calo record indicativo del rischio di perdite in conto capitale. Se i mercati dovessero stabilizzarsi, vediamo il recente allargamento degli spread assicurativi subordinati in EUR come un'attraente opportunità d'ingresso alla luce del nostro parere fondamentale positivo sul settore.

Valute: crescita e dinamiche d'inflazione suggeriscono una debolezza limitata dell'USD

L'impatto immediato sulla crescita presentato dalla devastazione dell'uragano accresce le sorprese negative in termini fondamentali che hanno depresso il dollaro USA quest'anno. Tuttavia la spesa fiscale e il rimbalzo della crescita che probabilmente seguiranno suggeriscono altresì che un'influenza fondamentalmente negativa potrebbe essere di breve durata. Gli accantonamenti per perdite assicurate potrebbero anche portare alla percezione di una richiesta di dollari da parte di assicuratori non basati negli USA. Nell'ambito di queste correnti contrarie, ci aspetteremmo un dollaro un po' volatile nel brevissimo termine, ma con un orientamento leggermente più moderato per il T3, dato che è piuttosto improbabile che il mercato attui un repricing in vista di una Fed più rigida in questo contesto, seppur limitato da una prospettiva di rimbalzo della crescita verso il 2018. Restiamo positivi sullo yen giapponese fintanto che resterà improbabile che la Fed opti per una traiettoria decisamente più rigida. Restiamo neutrali su altre valute principali rispetto al dollaro USA.

Azioni: l'incertezza relativa alle perdite assicurative è destinata a continuare a pesare sul settore

Dato che l'uragano Irma si è abbattuto sulla costa occidentale della Florida - senza colpire direttamente Miami - gli scenari peggiori sembrano scongiurati per il settore assicurativo ma questo non significa che l'uragano non sarà costoso. Ci vorrà tempo per determinare per intero l'entità dei danni. Secondo RMS, una società specializzata nei modelli di rischio da catastrofi, l'uragano Irma potrebbe dare origine a perdite assicurate fino a USD 60 mld, ma altri modellatori di catastrofi stanno più «bassi», su USD 20 mia. (per l'uragano Harvey si stimano perdite assicurate tra i 25 e i 35 miliardi di dollari). Mentre i titoli assicurativi hanno segnato un rimbalzo l'11 settembre, l'incertezza a breve termine relativa all'entità delle perdite potrebbe sfociare in una continua volatilità, almeno finché i (ri)assicuratori non cominceranno a quantificare ufficialmente le loro esposizioni. Relativamente al settore energetico, entrambi gli uragani Irma e Harvey hanno avuto un impatto relativamente ridotto sulla produzione di petrolio, ma la richiesta a breve termine ne è risultata influenzata negativamente a causa delle interruzioni delle attività downstream delle raffinerie che si trovavano lungo il percorso dell'uragano Harvey o in prossimità del suo raggio d'azione.

La ricostruzione nei prossimi mesi, d'altro canto, potrebbe essere positiva per la domanda di petrolio, dunque l'impatto netto definitivo è destinato ad essere limitato. Naturalmente ci aspetteremmo che le aziende energetiche statunitensi risultino più esposte rispetto ai nomi europei.

Joe Prendergast (Head of Financial Markets Analysis), Damian Künzi (Economist - Global Macro), Sylvie Golay Markovich (Head of Fixed Income Strategy) Gérald Moser (Head of Equity Strategy) presso Credit Suisse