01/03/2017

Le obbligazioni corporate emergenti sono attraenti

Defise (Pictet): rappresentano un richiamo per gli investitori che stentano a trovare un reddito sufficiente. Oltre a offrire rendimenti ormai quasi scomparsi da altri mercati, questi titoli sono sostenuti da fondamentali economici solidi

In un mondo assetato di reddito, le obbligazioni corporate dei mercati emergenti stanno dimostrando il proprio valore. I rendimenti offerti sono fra i più elevati nell'universo fixed income, superati solo da quelli del debito emergente in valuta locale e del credito high yield statunitense.

Ciò fa del debito corporate emergente un investimento molto appetibile alla luce degli spread straordinariamente compressi presenti in gran parte dell'universo fixed income e dell'enorme volume di titoli di Stato e corporate di rating elevato con rendimenti negativi nei mercati sviluppati. A fine ottobre l'indice generale delle obbligazioni corporate emergenti - il JPMorgan CEMBI broad diversified - offriva un rendimento del 5,4% a fine dicembre 2016, nettamente superiore a quello delle obbligazioni investment grade di Europa e Stati Uniti e del credito high yield europeo.

Gli investitori se ne sono accorti. I titoli corporate emergenti hanno messo a segno una performance complessiva dell'9,7% nel 2016, evidenziando il miglior andamento nell'universo delle obbligazioni societarie, fatta eccezione per l'high yield statunitense.

Inoltre, recentemente, queste emissioni hanno sofferto la correzione dei mercati obbligazionari meno di altre tipologie di investimento sul reddito fisso.

Sostegno di fondamentali solidi

Le imprese dei mercati emergenti sono in grado di offrire un reddito consistente anche grazie alla crescita relativamente robusta e stabile delle rispettive economie. Prevediamo nei mercati emergenti un'espansione del PIL del 4,3% nel 2017, a fronte dell'1,8% appena nel mondo sviluppato, in linea con il trend che si è registrato negli ultimi anni. Al contempo, il calo dell'inflazione nei Paesi emergenti dà alle banche centrali la possibilità di allentare la politica monetaria per stimolare la crescita.

La solidità dei fondamentali economici contribuisce a sostenere il merito di credito delle imprese dei mercati emergenti, che è generalmente migliore di quello degli emittenti di pari rating dei mercati sviluppati. Soprattutto, tale qualità è quotata a sconto, in virtù degli spread più ampi delle obbligazioni corporate emergenti.

Qualcuno ritiene che questo differenziale di rendimento sia dovuto al premio al rischio sovrano associato ai Paesi emergenti.

Secondo alcuni osservatori lo sconto sarebbe giustificato perché, a differenza di quanto avviene nel mondo sviluppato, il merito di credito delle imprese nei mercati emergenti può risentire delle azioni dei rispettivi governi. Tuttavia, con un'analisi minuziosa è possibile trovare aziende relativamente isolate da fattori interni.

Ad esempio, diverse obbligazioni corporate turche in cui abbiamo investito prima del tentato golpe della scorsa estate hanno superato senza difficoltà i successivi disordini politici del Paese grazie alla solidità dei fondamentali, mantenendo il proprio rating investment grade nonostante il declassamento del debito sovrano a opera di Moody's. È ironico che le imprese emergenti debbano emanciparsi dall'influenza di fattori sovrani in una fase in cui le società delle economie sviluppate sono di fatto in balia delle banche centrali nazionali.

Superare la volatilità del mercato obbligazionario

La recente volatilità di mercato rispecchia i timori per una potenziale tendenza generalizzata verso una stretta monetaria nel mondo sviluppato. Gli investitori stanno ancora metabolizzando il cambio di policy annunciato di recente dalla Bank of Japan, passata dal targeting del volume di acquisti di asset al controllo del livello dei rendimenti giapponesi.

Si vocifera inoltre che la Banca Centrale Europea potrebbe iniziare a ridurre il QE il prossimo anno. E i mercati si aspettano che la Fed continuerà la sua stretta monetaria con gradualità, dopo il rialzo avvenuto a dicembre.

Tuttavia, anche a seguito di un cambiamento delle condizioni monetarie, le obbligazioni corporate emergenti dovrebbero evidenziare un andamento migliore rispetto alle proprie omologhe sovrane, decisamente più sensibili alle variazioni dei tassi d'interesse. Il debito corporate emergente offre un rendimento comparabile a quello dei titoli di Stato emergenti in valuta forte, ma con una duration nettamente più bassa (4,8 contro 7 anni).

Le obbligazioni societarie dei mercati emergenti reggono bene il confronto con le alternative, data la combinazione di minore duration e ottimi rendimenti, abbinata a tassi di insolvenza e di recupero generalmente in linea con quelli dei mercati sviluppati.

Minori preoccupazioni per l'indebitamento in dollari

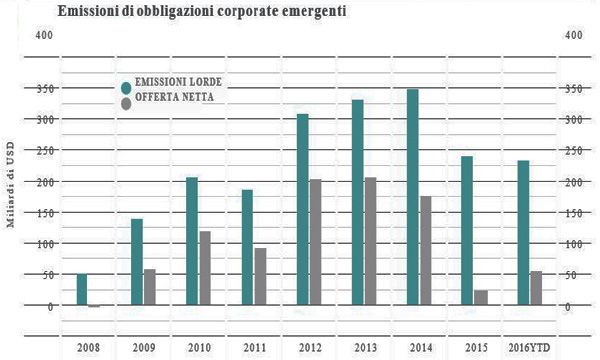

L'asset class beneficia anche di fattori tecnici sempre più favorevoli. In passato diversi osservatori, tra cui il Fondo Monetario Internazionale, hanno espresso timori per il rapido aumento dell'indebitamento in dollari tra le imprese dei mercati emergenti.

A suscitare apprensioni in particolare è la capacità di queste aziende di onorare i propri debiti se il dollaro inizia ad apprezzarsi sulla scia dell'inasprimento monetario della Fed. Ma se l'offerta lorda di titoli corporate emergenti è rimasta relativamente elevata, di recente gran parte di essa è stata impiegata per rifinanziare il debito esistente. Il volume netto nelle nuove emissioni è diminuito bruscamente nel 2015 ed è aumentato moderatamente nel 2016. Per di più, l'impatto di un rafforzamento del dollaro sul mercato non è universalmente negativo. È vero che il vigore del biglietto verde si ripercuote sfavorevolmente sulle imprese che si indebitano in dollari ma generano ricavi in valuta locale da destinare al servizio del debito Ma le società con debiti in dollari che vendono anche prodotti con prezzi in dollari e sostengono costi in valuta locale (spesso produttori di commodity) tendono a beneficiare di un apprezzamento della valuta statunitense.

Nonostante il contesto macro e tecnico generalmente favorevole alle obbligazioni emergenti, proteggiamo i nostri investitori dall'imprevedibilità delle forze economiche globali e dal rischio politico idiosincratico, concentrandoci sull'analisi bottom-up delle società.

Questo ci consente di trovare prospettive interessanti anche in contesti difficoltosi. Inoltre, dato che la maggior par te di queste emissioni è detenuta da investitori istituzionali, che solitamente sono meno soggetti a rapidi cambiamenti comportamentali, questi titoli tendono ad essere meno volatili di quelli emessi da governi dei Paesi emergenti.

Il nostro portafoglio è costituito da un mix di posizioni difensive (compresi titoli di imprese cinesi e indiane del settore petrolio e gas), investimenti con prospettive di performance a medio termine (tra cui obbligazioni non finanziarie turche ed emissioni russe che dovrebbero trarre il massimo beneficio dalla ripresa del Paese) e posizioni più ambiziose che offrono un'esposizione a un'eventuale ripresa globale, come titoli di imprese latinoamericane dell'energia e obbligazioni industriali brasiliane

Alain-Nsiona Defise, head of Emerging Corporate presso Pictet