08/02/2017

Il futuro della politica monetaria: normalizzazione o nuove norme?

Adler (Credit Suisse Research Institute): nei prossimi anni le banche centrali dovranno affrontare fondamentali sfide di natura sia fondamentale sia operativa

Dal 2008 ad oggi sono stati molti i cambiamenti trasformativi che le banche centrali delle economie avanzate hanno compiuto a partire dal 2008. Nel rapporto "The Future of Monetary Policy" (Il futuro della politica monetaria), il Credit Suisse Research Institute giunge alla conclusione che la questione fondamentale per le istanze decisionali a livello mondiale sarà quella di considerare quale direzione fondamentale verrà assunta in prospettiva futura dalla politica monetaria, valutando quindi la potenziale evoluzione di due scenari: un ritorno alla "normalità" pre-crisi oppure un'estensione o un'amplificazione delle recenti tendenze di politica monetaria, tanto da rendere ancora più sfocati i confini tra mandati sul piano monetario, normativo e fiscale.

In risposta allo scenario straordinariamente difficile che ha fatto immediato seguito alla crisi finanziaria globale del 2008, le banche centrali nelle principali economie avanzate sono state investite di un ampliamento dei loro compiti, passati da obiettivi macroeconomici definiti in modo piuttosto preciso (come stabilità dei prezzi e dei livelli occupazionali) fino a comprendere la delicata problematica della stabilità finanziaria.

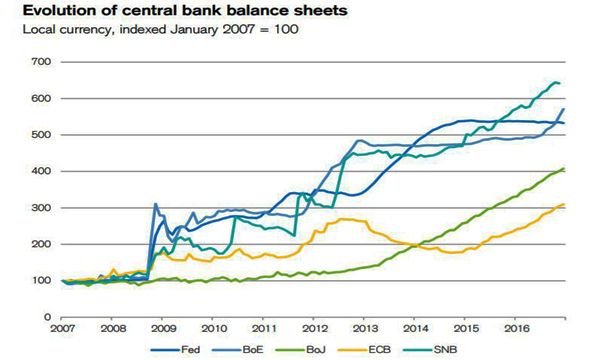

Inoltre, al fine di raggiungere questi obiettivi le banche centrali hanno adottato una gamma ancora più vasta di strumenti di politica monetaria "non convenzionali" mai testati in precedenza, inclusi interventi di allentamento quantitativo e tassi d'interesse negativi. Le banche centrali sono così divenute fornitori primari di risorse e liquidità per gli stati sovrani, gli istituti finanziari e le banche ombra, con una conseguente crescita esponenziale dei propri bilanci.

Secondo Oliver Adler, responsabile Economic Research International presso Wealth Management, Credit Suisse, "dal 2008 le banche centrali hanno cambiato le loro politiche in modo radicale, in un primo momento al fine di prevenire una forte destabilizzazione del sistema finanziario nell'immediato seguito della crisi finanziaria, e dopo allo scopo di contrastare i crescenti rischi di deflazione. I prossimi anni saranno decisivi per quanto concerne la direzione futura assunta dalle politiche degli istituti centrali, in funzione degli sviluppi sul piano sia politico che economico. Anche se i fattori di influenza sono difficili da prevedere, riteniamo che il dibattito sul futuro della politica monetaria debba essere intensificato".

Alla luce del sostanziale differimento temporale tra l'implementazione delle misure di politica monetaria e il relativo impatto sull'economia, è ancora oggi difficile esprimere un giudizio finale circa i successi o i fallimenti delle iniziative attuate in questo ambito dopo il 2008. Cionondimeno, il rapporto del Credit Suisse Research Institute (CSRI) fornisce una valutazione dettagliata delle politiche attuate dalle banche centrali delle principali economie avanzate a partire dalla crisi del 2008, analizzando altresì alcune delle sfide di natura sia fondamentale che operativa che si prospettano in chiave futura, tra cui la questione se gli istituti centrali siano in grado di ritornare alla situazione di normalità pre-crisi. Lo studio presenta due scenari alternativi che possono evolversi in diverse direzioni: uno di normalizzazione e uno di "nuove norme".

Scenario di normalizzazione

L'accelerazione riscontrata dall'attività economica dalla metà del 2016 sia nei Paesi avanzati che in quelli in via di sviluppo sembra sconfessare con buona probabilità la tesi dell'inefficacia della politica monetaria e della costante "stagnazione secolare".

Il dinamismo sul mercato del lavoro appare in miglioramento nella maggior parte dei Paesi e vi sono crescenti segnali che la prolungata debolezza della spesa negli investimenti societari sta cedendo il passo a una leggera accelerazione. In questo caso, aumenterebbero anche le possibilità che le banche centrali seguano la strada tracciata dalla Federal Reserve statunitense nella graduale normalizzazione della politica monetaria.

Mentre episodi di turbolenza dei mercati finanziari potrebbero verificarsi anche in un simile scenario, secondo gli analisti di Credit Suisse le prospettive complessive per gli investitori sarebbero comunque moderatamente positive. Anche se i rendimenti sarebbero probabilmente limitati dalle elevate valutazioni derivanti da un lungo periodo di politiche monetarie molto espansive, dovrebbe essere possibile evitare situazioni estreme.

Tuttavia, anche in questo caso la questione deve vertere sull'effettiva incisività della normalizzazione della politica monetaria. Ciò dipenderà dalla portata sia della ripresa della crescita ciclica sia dell'inflazione, nonché dal tasso d'interesse di equilibrio presumibilmente "naturale" o finale.

Se tale tasso risulta comparativamente basso, le banche centrali potrebbero dover ricorrere a strumenti non convenzionali di politica monetaria nel caso di un nuovo scivolone dell'economia. Resterà quindi di grande attualità la questione di quali degli strumenti utilizzati in passato sarebbero probabilmente efficaci in un simile frangente.

Inoltre, anche in uno scenario di normalizzazione delle politiche monetarie, le banche centrali potrebbero essere chiamate a cambiare il proprio modus operandi a causa del nuovo contesto normativo. Ad esempio, le banche centrali dovranno inevitabilmente detenere bilanci relativamente cospicui per ampi periodi di tempo, affinché gli istituti finanziari possano soddisfare i requisiti di liquidità imposti dal quadro normativo di Basilea III. Per diverso tempo le banche centrali dovranno inoltre svolgere probabilmente un importante ruolo come market maker e stabilizzatori di mercato.

Scenario di "nuove norme"

In uno scenario alternativo, la normalizzazione delle politiche attuate dalle banche centrali sarebbe invece evitata per motivi economici o politici, oppure per una combinazione di entrambi.

Qualora l'ipotesi della stagnazione secolare dovesse concretizzarsi, nei confronti delle banche centrali si intensificherebbero ulteriormente le pressioni volte al mantenimento di politiche espansive. Per esempio, una decisione di spingere i tassi d'interesse in territorio ancora più negativo incomberebbe in tempi più ridotti e porrebbe quindi problemi tecnici, esponendo potenzialmente al contempo le banche centrali a nuove molteplici pressioni. In alternativa, oppure in aggiunta, in alcuni Paesi potrebbero intensificarsi le pressioni volte a finanziare misure di espansione fiscale attraverso alcune forme di "denaro a pioggia" (c.d. "helicopter money").

Anche in assenza di un simile scenario economico, il margine di manovra di cui le banche centrali dispongono per perseguire le politiche indipendenti attuate nel periodo pre-crisi potrebbe essere limitato da interventi di natura politica. Questo tipo di scenario comporta determinati rischi di stabilità per l'Eurozona (e quindi anche per la Svizzera), in quanto vari Stati membri dell'area della moneta unica avranno probabilmente pareri divergenti circa l'approccio più opportuno in materia di politica monetaria.

Un tale scontro di vedute potrebbe quindi tradursi in uno stress significativo per i mercati. In un simile scenario, il coordinamento delle politiche monetarie a livello internazionale risulterebbe (ulteriormente) indebolito.