18/06/2014

Francia: partenza veloce o sosta prolungata?

Bernard (Vontobel): A differenza di Spagna e Italia, in Francia è dolorosamente assente qualsiasi tentativo di spronare la competitività, contenere l'eccessivo peso del settore pubblico e incrementare il potenziale di crescita a lungo termine

Il “train à grande vitesse”, uno dei treni a grande velocità di maggiore successo nel mondo ed emblema dell’arte ingegneristica francese, ha leggermente deragliato. A causa della sua sottoperformance economica e resistenza al cambiamento, la seconda economia dell’area euro ha accumulato un notevole ritardo rispetto alla Germania, forza trainante dell’Unione Europea. È possibile però scorgere uno spiraglio di luce alla fine del tunnel. Le riforme predisposte dal presidente François Hollande sono un punto di partenza, a condizione che siano attuate correttamente.

Un rilancio dell’economia francese sarebbe un fattore determinante per il miglioramento delle prospettive a lungo termine dell’eurozona.

Iniziamo con la notizia positiva. La crisi finanziaria non ha scardinato la Francia. Anzi, la sua economia si è dimostrata più resistente di quella tedesca – nel 2009 il prodotto interno lordo francese è sceso del 2,9% rispetto al 5,1% tedesco – e anche con l’acuirsi della crisi non ha mai accusato stress finanziari. La Francia non ha subito il destino di Stati periferici come l’Irlanda, la Grecia, l’Italia, la Spagna o il Portogallo, che hanno dovuto ricorrere o al programma di salvataggio della cosiddetta troika – Fondo monetario internazionale, Banca centrale europea (BCE) e Commissione Europea – o all’intervento della BCE sui propri mercati dei titoli di Stato per evitare un potenziale default.

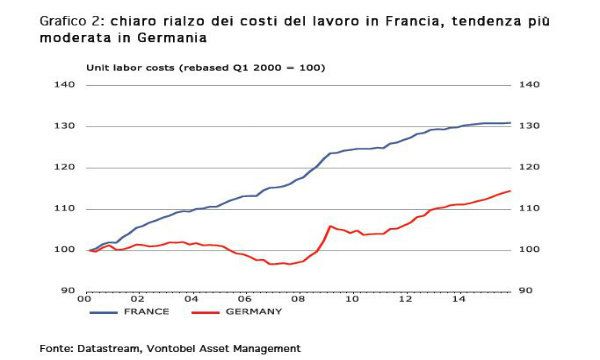

Allo stesso tempo, però, la Francia si trova alle prese con un ristagno dell’economia, mentre il suo debito pubblico si sta avvicinando al 100% del prodotto nazionale lordo. Il Paese sta lottando per centrare il target di una riduzione del deficit pubblico al 3% del PIL entro il 2015. La sua bilancia commerciale rimane in rosso, la disoccupazione continua a salire e i posti di lavoro del settore industriale stanno scomparendo. La netta e persistente sottoperformance dell’economia francese rispetto a quella tedesca, osservata dal 2010, è frutto di un crescente divario di competitività, iniziato già nei primi anni 2000. Inoltre i cittadini francesi hanno perso fiducia nella “classe politica” tradizionale, come dimostra il trionfo del partito di estrema destra Front National alle recenti elezioni europee. In netto contrasto con gli sforzi profusi in Spagna e anche in Italia, in Francia è dolorosamente assente qualsiasi tentativo di spronare la competitività, contenere l’eccessivo peso del settore pubblico e incrementare il potenziale di crescita a lungo termine. Inoltre, l’attuale governo socialista ha annacquato o rovesciato le uniche riforme significative poste in essere dalla precedente leadership conservatrice: la nonsostituzione di un funzionario pubblico su due andati in pensione e l’aumento dell’età pensionabile.

Di conseguenza, la crescente pressione fiscale e l’incapacità endemica di contenere la spesa pubblica stanno consumando le forze vitali e deprimendo la crescita in un periodo in cui le economie della “periferia” europea danno di nuovo segni di vita. In Francia la spesa pubblica espressa in percentuale del PIL è la più alta d’Europa (assieme a quella della Danimarca): si attesta infatti sul 56% contro il 44% in Germania e il 32% in Svizzera.

A dire il vero, lo Stato francese è all’origine di successi economici di portata storica come l’Airbus e Ariane nel settore aerospaziale, il programma di energia nucleare o la rete ferroviaria ad alta velocità. Questi giorni di gloria sembrano però passati. Invece di promuovere l’innovazione, il governo sembra più intento ad attutire l’impatto delle trasformazioni industriali sull’economia nazionale.

Il “patto di responsabilità” può tirare il freno della spesa

In un recente dietrofront, François Hollande ha tracciato un ambizioso “patto di responsabilità” finalizzato a ridurre i costi dell’attività economica per le imprese e al contempo tagliare la spesa pubblica di 50 miliardi di euro.

Questo cambiamento di linguaggio è di per sé positivo. I dettagli devono essere però ancora finalizzati, e le proposte incontreranno una feroce opposizione da parte del Partito Socialista del Presidente stesso – il fatto che molti membri del partito abbiano scarse possibilità di essere rieletti non è certamente di aiuto.

A differenza della Spagna, che è sulla via della ripresa dopo un processo di riforme profonde e dolorose, il “sacrificio” dei francesi non ha prodotto finora risultati tangibili, discreditando la classe politica in generale. Il “patto di responsabilità” è un passo positivo, ma il suo successo dipenderà dalla sua realizzazione o meno.

Le azioni rimangono allettanti

Abbiamo continuato ad aumentare la nostra esposizione sui mercati azionari, rafforzando il nostro sovrappeso in questo segmento. Il motivo della nostra scommessa rialzista rimane immutato: le attività rischiose e i mercati azionari in particolare continuano a essere sostenuti dalle iniezioni di liquidità delle banche centrali, dai rendimenti depressi dei titoli di Stato e dai ragionevoli utili aziendali.

La liquidità è abbondante e il sentiment degli investitori non ha ancora raggiunto quel livello di euforia tipico di un punto culminante. Detto ciò rimaniamo ben consapevoli che i livelli di valutazione sono quantomeno equi in termini assoluti e che, per alimentare ulteriori guadagni, è necessaria liquidità abbondante e a basso costo.

Christophe Bernard, Chief Strategist di Vontobel