18/06/2014

Nel 2013 piu' di 26mila le vittime di frodi creditizie in Italia

Il numero dei casi rilevati è cresciuto del +8,3% rispetto al 2012, con un danno economico stimato superiore ai 162 milioni di Euro. Tra le vittime, in crescita le donne e gli over 50

Nel 2013 i sistemi di rilevazione del fenomeno messi a punto da CRIF hanno consentito di rilevare più di 26.000 frodi creditizie, per perdite economiche stimate complessivamente in 162 milioni di Euro. Con un +8,3% rispetto all’anno precedente si conferma, quindi, un trend in preoccupante crescita.

Difficile dire la quota dei casi intercettati rispetto al totale degli eventi fraudolenti effettivamente perpetrati ma, in ogni caso, il numero risulta molto superiore rispetto al migliaio di rapine ai danni degli istituti bancari e finanziari rilevati nel corso dell’anno.

Nello specifico, le frodi creditizie – ovvero quegli atti criminali che si realizzano mediante furto di identità e il successivo utilizzo illecito dei dati personali e finanziari altrui per ottenere credito o acquisire beni con l’intenzione premeditata di non rimborsare il finanziamento e non pagare il bene - pesano sempre di più sul credito al consumo: infatti, malgrado la crisi e la conseguente contrazione dei volumi sia della domanda di finanziamenti sia del credito erogato alle famiglie italiane, le frodi creditizie non hanno visto arrestare la dinamica di costante aumento e, al contrario, la loro incidenza sul numero di finanziamenti erogati ha fatto registrare un'ulteriore crescita rispetto agli anni precedenti.

Queste le salienze principali che emergono dell’ultima edizione dell’Osservatorio CRIF sui furti di identità e le frodi creditizie.

Il profilo delle vittime

L’analisi della distribuzione delle frodi per sesso delle vittime evidenzia che in 6 casi su 10 (il 62,6% del totale, per la precisione) si tratta di uomini. Nel corso del 2013, però, si registra una ulteriore crescita delle donne vittime di frode, con un +8,2% rispetto al 2012.

Osservando invece la distribuzione delle frodi per classi di età, analogamente a quanto era stato rilevato nel corso del 2012 la fascia nella quale si rileva il maggior numero di casi è quella degli under 30 (con il 26,1% del totale, seppur in calo rispetto al corrispondente periodo 2012). La classe che invece ha fatto registrare il maggior incremento risulta essere quella tra i 51 e i 60 anni (+9,2%, con una quota del 14,9% del totale) seguita da quella degli over 60 (con un +6,0%).

”Nell’analizzare questo fenomeno, che non sembra conoscere crisi, è necessario rimarcare l’estrema facilità con la quale i criminali riescono ad accedere a informazioni personali e riservate altrui, attraverso documenti cartacei o in formato digitale ma anche grazie all’enorme diffusione di dati e profili scaricabili dai social network”, spiega Beatrice Rubini, Direttore della linea MisterCredit di CRIF.

“In effetti, è più semplice di quanto si possa pensare carpire le informazioni necessarie per ricostruire il codice fiscale e i dati anagrafici di una persona ignara dei rischi. Con questi dati, poi, la tecnica utilizzata dai frodatori è quella di produrre documenti falsi o contraffatti, i quali vengono utilizzati per la richiesta di finanziamenti o per altre operazioni truffaldine”.

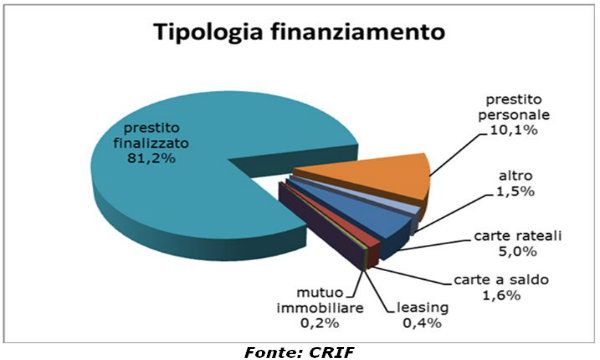

Le tipologie di finanziamento oggetto di frode

Per quanto riguarda le tipologie di finanziamento oggetto di frode, dall’Osservatorio di CRIF emerge che i prestiti finalizzati continuano ad assorbire la quota preponderante, con l’81,2% dei casi totali (+1,2% rispetto al 2012). Questo si spiega soprattutto con il fatto che la frode viene spesso portata a termine presso un punto vendita (ad esempio una concessionaria auto o moto) oppure una catena di distribuzione, che rispetto agli Istituti di credito hanno l’esigenza di rispondere al cliente in tempi stringenti, sovente penalizzando la prevenzione a vantaggio delle vendite.

L’incremento più consistente, però, è quello rilevato sulle carte a saldo, con un +64,4% rispetto al 2012, seppur su un numero di casi ancora marginale (pari solo all’1,6% del totale).

Un calo drastico, invece, riguarda i casi rilevati sui mutui (-87,5% rispetto al 2012) e quelli sui contratti di leasing (-32,6%). Relativamente alla tipologia di frodi rilevate, anche per il 2013 l’Osservatorio CRIF segnala come il fenomeno del furto di identità riguardi sempre più spesso cambiali e assegni emessi a nome altrui, assumendo proporzioni assolutamente rilevanti per numero di casi e importi. Nello specifico la frode può riguardare sia l’utilizzo di carnet di assegni rubati o smarriti al titolare ed emessi falsificando la sua firma e spacciandosi per lui, sia l’apertura di un conto corrente a nome di un’ignara vittima per poi emettere assegni a suo nome. In entrambi i casi qualora l’assegno non possa essere incassato viene protestato, con evidenti ripercussioni sulla vittima del furto di identità. Nello specifico, analizzando i dati sui protesti è emerso che nel corso del 2013 i titoli di credito protestati con firme falsificate a seguito di furto di identità sono stati 4.590, con un importo medio di circa 4.400 €. L’importo totale di assegni e cambiali protestate emessi con falsificazione della firma e furto di identità nel 2013 ha superato i 20 milioni di Euro.

I beni acquistati attraverso un finanziamento fraudolento

Anche nel 2013 le principali tipologie di prodotti acquistati attraverso un finanziamento ottenuto fraudolentemente sono state auto e moto, con più di 1/3 dei casi totali, e gli articoli di elettronica-informatica-telefonia (ad esempio smartphone e tablet) che si collocano nella fascia di importo più bassa. Mantengono una quota significativa anche i casi relativi all’acquisto di prodotti di arredamento ed elettrodomestici.

La distribuzione per fasce di importo

Analizzando l’entità dei crediti ottenuti fraudolentemente, anche nel corso del 2013 emerge la predominanza dei piccoli importi (i cosiddetti small ticket): in linea con l’anno precedente, infatti, il 41,9% dei casi totali riguarda frodi di importo inferiore ai 1.500 Euro (-0,6% rispetto al 2012) in virtù del fatto che, specie se erogati non allo sportello ma presso esercenti e punti vendita, sono quelli che tipicamente si caratterizzano per tempi di erogazione più rapidi e controlli meno sofisticati.

Al contempo, però, l’Osservatorio CRIF mette in evidenza come il 26,0% dei casi rilevati abbia riguardato importi superiori ai 10.000 euro, con un incremento del +5,3% per la fascia compresa tra i 10 e i 20.000 Euro e del +12,6% per quella oltre i 20.000 Euro.

I tempi di scoperta

I tempi di scoperta delle frodi creditizie sono caratterizzati principalmente da due macrocategorie, con circa la metà dei casi che viene scoperto entro 12 mesi (il 52,5% per la precisione) e il restante 47,5% del totale negli anni successivi. Degno di nota il fatto che il 16,0% del totale viene scoperto addirittura dopo 4 anni o più.

Nel complesso si osserva una polarizzazione dei tempi di scoperta: sempre più spesso se la frode non viene alla luce nei primi mesi (ad esempio a fronte delle prime operazioni di sollecito di pagamento ricevute dal consumatore frodato) rimane nell’ombra molto a lungo, rendendo poi estremamente difficoltoso ricostruire il caso e ripristinare la reputazione creditizia della vittima.

Evidentemente, tanto più si allungano i tempi di scoperta quanto più scarse saranno anche le possibilità di individuare l’autore del crimine.

“Da parte degli istituti di credito si sta alzando il livello di attenzione sul fenomeno delle frodi, anche a causa di un mercato del credito più difficile, che non consente margine per prestare il fianco a queste perdite”, illustra Maria Luisa Cardini, Senior Business Consultant del centro di competenza Fraud Prevention & Compliance Solutions di CRIF. “In passato, per le frodi di identità la tecnologia sembrava avere facilitato più i frodatori che la prevenzione, in particolare nei casi di operatività a distanza. Le tecnologie digitali e di stampa hanno infatti consentito la creazione di documenti falsi sempre più precisi mentre l’accesso ai dati sul web ha facilitato la raccolta di informazioni anagrafiche utilizzate per i furti d’identità. Ma oggi qualcosa sta cambiando: la tecnologia consente di eseguire una completa verifica antifrode su un documento d’identità attraverso una semplice foto fatta con uno smartphone. Una significativa svolta questa, tanto che non sarà più necessario chiedere al cliente l’invio della fotocopia del documento tramite posta o fax o convocarlo in filiale per effettuare una efficace prevenzione delle frodi ne’ per l’identificazione ai fini antiriciclaggio”.