_Gennaio2013

Mork & Mindy e la crescita inesistente

Mork viene dal pianeta Ork e Mindy cerca di spiegargli come funziona la vita sulla terra. Una rubrica di Gian Luca Bocchi

Mork: Ciao Mindy, allora sei pronta a questo anno brillante per economia e mercati finanziari ? Ti sei fatta finalmente una ragione che la crisi è finita?

Mindy: Ciao Mork, se sono riusciti a “convincere” anche te, che ti confronti con me tutti i giorni in effetti dovrei cominciare a preoccuparmi. Ma ti faccio io una domanda: le parole e le promesse valgono più dei fatti?

Mork: Scusami ma non ti seguo e perdonami ma lo avrai visto anche tu che i mercati finanziari continuano a salire e che l’Euro rimane fortissimo…

Mindy: Si, infatti. Ma del resto Willy il coyote, inseguendo Beep-Beep, non proseguiva sempre la sua corsa anche quando la roccia sottostante era terminata e si ritrovava poi sospeso nell’aria, nel mezzo di uno strapiombo? Eppure fino ad un secondo prima pensava di aver scelto la strategia giusta…

Mork: In che senso ?

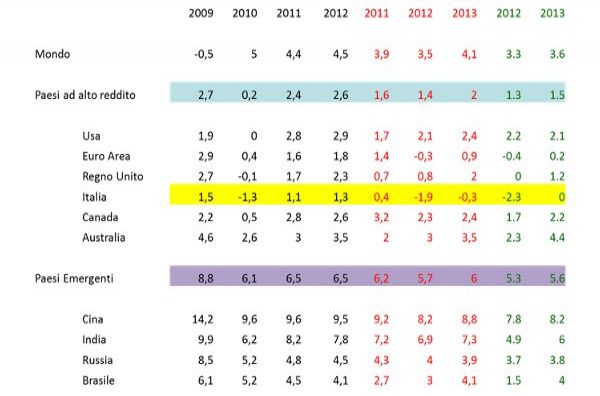

Mindy: Nel suo bollettino mondiale (World Outlook) il Fondo Monetario Internazionale, forse uno dei maggiori uffici studi a livello mondiale, redige le sue previsioni circa la crescita futura attesa per i vari Paesi e le varie aree geografiche più significative (Europa Area Euro, Paesi Emergenti, Paesi ad alto reddito, ecc., ecc.) del mondo. Per farti alcuni degli esempi più eclatanti, solo nell’ottobre 2011 la crescita del PIL attesa per il 2012 per il nostro Paese era dell'1,3%. Solo 6 mesi dopo, nell’aprile del 2012, essa veniva corretta in un dato negativo all’1,9%. Pochi mesi fa, nell’ottobre 2012 veniva ulteriormente corretta in un -2,3%. Nell’arco di 12 mesi "soltanto" una correzione complessiva del -3,6%. E questo trend significativo di verifica al ribasso vale per tutti i Paesi e per tutte le area geografiche mondiali, con punte negative, per esempio del Brasile (dal 4,1% di ottobre 2011 all’1,5% di ottobre 2012), e leggermente negative degli Stati Uniti (da 2,9% a 2,2%) che sappiamo essere in parte condizionati dal cosiddetto Fiscal Cliff. In poche parole, i mercati si muovono sulle prime aspettative positive (“le parole e le promesse”), ma quando alla prova dei “fatti” queste vengono smentite si dimenticano di prenderne atto, proseguendo nel trend innaturale come se niente fosse.

Mork: Scusa la mia ignoranza, ma un investitore razionale non dovrebbe acquistare attività finanziarie il cui sottostante sia destinato a crescere?

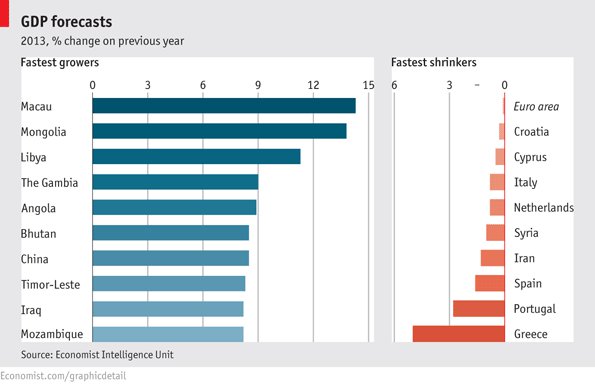

Mindy: Perché esiste ancora l’investitore razionale? Scherzi a parte, dovrebbe essere così, ed evidenzi un punto molto importante: la crescita. Tanto per rimanere al nostro Paese, l’ex premier Mario Monti, all’atto di insediarsi a capo del governo, dichiarò gli obiettivi: “crescita, rigore, equità”. Più volte ha ribadito nel corso del suo mandato che la crescita era l’obiettivo primario, e così hanno fatto quasi tutti i premier degli altri Paesi. A leggere i dati del Fondo Monetario mi pare che quasi nessuno abbia centrato quello che si era riproposto a parte, come ci segnala una recente indagine dell’Economist, Macau, la Mongolia, la Libia, Il Gambia, l’Angola, …, fatti tu un’idea! Eppure sappiamo benissimo da dove possa o non possa venire la crescita, visto che il prodotto interno lordo di un Paese è il risultato di una somma: consumi più investimenti privati più spesa pubblica più esportazioni nette. Chiediti quali di queste variabili possano incidere positivamente sulla crescita europea in generale e del nostro paese in particolare.

Mork: Beh i consumi mi pare evidentemente non possano dare un contributo positivo. Gli investimenti privati con la crisi del sistema bancario mi pare non possano essere finanziati. La spesa pubblica in un momento di Spending Review, specie per quanto riguarda gli Europeriferici, al limite può sottrarre crescita. Forse può arrivare dalle esportazioni nette?

Mindy: Forse, caro Mork, ma non potrà arrivare a questo tasso di cambio. Infatti, è proprio il tasso di cambio che principalmente le influenza, soprattutto in quei Paesi come il nostro in cui la competitività e il costo del lavoro non sono variabili su cui far conto. E’ ovvio che in questo momento sono molti i Paesi nel mondo che non riescono ad estrarre crescita dalle prime tre variabili, e ne consegue che di fondo tutti vorrebbero indebolire la propria divisa. Ma gli Europeriferici, che hanno più difficoltà in tal senso per le politiche in tema di spesa pubblica imposte da Bruxelles ai propri governi, ne avrebbero bisogno più di tutti gli altri. La stessa Germania che fino ad oggi ha potuto contare sull’esportazioni proprio verso gli Europeriferici (grazie alla propria forte competitività), oggi, a fronte di un impoverimento di Portogallo, Spagna, Italia e della stessa Francia, vede progressivamente venire meno la possibilità di vendere le sue merci. Per quanto riguarda il nostro Paese, finché rimarremo nell’Euro, sommeremo le difficoltà attuali a quelle di una moneta troppo forte per noi: i nostri prodotti non possono essere competitivi perché i nostri costi di produzione sono troppo elevati a causa di tecnologie poco avanzate, scarsa organizzazione del lavoro e mancanza di investimenti di portata strategica. Questo discorso vale certamente anche per gli altri Europeriferici. In poche parole quindi per l’Europa “mediterranea” l’unica fonte di crescita potrà derivare da un netto indebolimento (competitivo) dell’Euro o da un’uscita dall’Euro stesso.

Mork: Mi pare però che la strada scelta dai nostri politici e dalla BCE sia quella di ritenere il progetto dell’Euro irreversibile.

Mindy: Ancora una volta dovremmo affrontare la profonda dicotomia tra parole, promesse ed intenzioni e i fatti della vita di tutti i giorni. E’ chiaro che le politiche di finti salvataggi, sia da noi che oltreoceano, potrebbero ancora proseguire, e più tempo aspetteremo più il momento della resa dei conti sarà drammatico, come nel 2008.

Mork: Bisognerebbe scrivere un libro su queste cose.

Mindy: Lasciamolo fare a chi lo fa di mestiere, agli scrittori o forse sarebbe meglio agli autori di libri gialli. Per ora proviamo ad immaginare di poter domandare ad Italo Calvino come ribattezzerebbe la sua nota trilogia alla luce di questa situazione. Penso che ci risponderebbe più o meno così: Il banchiere rampante, il potere d’acquisto dimezzato e la crescita inesistente!!!

.