_Gennaio2013

Un anno difficile ma fondamentale per il futuro

Secondo gli analisti di Credit Suisse sono molte le sfide che dovranno essere affrontate. Molte a livello nazionale, altre a livello globale. E l’Italia deve puntare sulla crescita

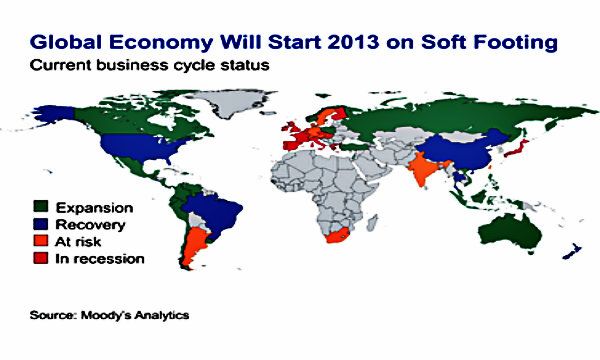

Nel 2013, secondo gli analisti di Credit Suisse, la crescita mondiale sarà intorno al 3,4%, l’Europa non sfuggirà alla recensione ma avrà comunque una lieve ripresa. Nel consueto Global Equity Strategy Outlook per il 2013 sono stati affrontati numerosissimi temi, prospettive, e con molte analisi. Vediamone alcuni estratti

I temi internazionali top per il 2013

Quantitave Easing sincronizzato

Continuiamo a credere che i rendimenti obbligazionari reali a 10 anni nel mondo sviluppato dovranno scendere tra tra l’1,5% e il 2%. Vediamo questo come l\'unico modo politicamente pragmatico di stabilizzare debito pubblico, PIL e la disoccupazione (a nostre stime, ogni 1% - punto del rendimento reale a 10 anni del bond - riduce la necessità di rafforzare la politica di bilancio dell\'1% del PIL e aumenta La crescita del PIL di circa 0,5 punti%). Ci aspettiamo un’espansione aggressiva e sincronizzata dei bilianci delle banche centrali nel mercato nel 2013, dopo che il bilancio complessivo della Fed, della Banca del Giappone, della Banca d\'Inghilterra e della BCE hanno visto un’aspansione solo dell’1,5% nel secondo semestre del 2012. Il passaggio a un ulteriore allentamento monetario è già iniziato, con la Fed che ha annunciato un aumento dei suoi acquisti di asset mensili nella riunione di dicembre. Noi crediamo che il bilancio della BCE inizierà espandersi di nuovo una volta che l’OMT sia attivato, e che ci saranno ulteriori aumenti del bilancio della Banca del Giappone sulla scia della vittoria convincente del LDP nelle elezioni di dicembre.

Pensiamo anche che sia probabile che il QE diventerà sempre più non convenzionale. Il primo passo in questa direzione è che il QE diventi a tempo indeterminato (come è ora il caso negli Stati Uniti), procedendo attraverso prestiti diretti alle banche (come già effettuato dalla Banca d\'Inghilterra e BoJ) e, infine, portando al finanziamento della spesa per infrastrutture, se necessario.

Il consumatore dei GEM (Global Emerging Markets)

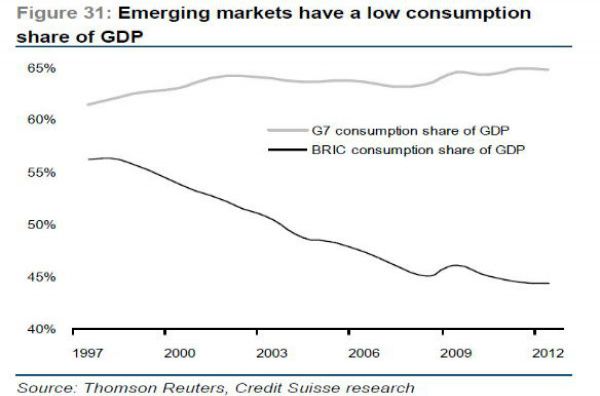

Questo è stato un tema centrale degli ultimi cinque anni, e pensiamo che continui ad offrire opportunità. Anche ora, la quota di consumatori BRIC del PIL è solo del 44% (con la quota di consumo della Cina del PIL intorno al 35%), rispetto alla quota di consumatori G7 del PIL al 63%. Con un modesto aumento della quota di consumo del PIL, la crescita dei consumi BRIC nel prossimo decennio potrebbe essere del 7% annuo in termini reali. Dato un probabile aumento della quota dei consumi, ciò implica una crescita del consumo discrezionale del 9% in termini reali (13% in termini nominali). I fattori che sono alla base di questa forte proiezione di crescita sono i tassi elevati di risparmio, che possono scendere se la rete di sicurezza sociale si estendesse, e una forte crescita dei salari (10% all\'anno nei paesi BRIC). Nel 2012, questi fattori sono stati compensati da venti contrari di valuta (il Real e Rupia, in particolare, sono scesi del 28% e 20% rispettivamente, dalle quotazioni 2011 contro il dollaro USA). Tuttavia, questi fattori sono in diminuzione, soprattutto in considerazione che si è sviluppato un mondo QE che sembra portare i GEM ad apprezzare le valute. Le valutazioni dei GEM legate ai consumi sono elevate, ma non estreme. Dobbiamo particolarmente concentrarci sui settori in cui la percentuale di reddito spesa nel prodotto cresce appena il PIL pro capite aumenta (cioè gli alcolici, assicurazioni sulla vita e il lusso, al contrario del cibo).

la Cina come una minaccia competitiva

Il fatto che le società cinesi ancora beneficiano di tutta una serie eventi favorevoli, ci rende cauti sulle aziende globali in concorrenza con loro. Alcuni fattori chiave sono: una moneta a basso valore, un costo anormalmente basso di capitale, la catena del valore che in Cina sta salendo, un grande mercato interno che consente alle aziende nazionali di aumentare la massa critica, l’acquisizione di brand, forti limitazioni per la proprietà intellettuale, i diritti. Infine, l’eccesso di investimento, che porta a un eccesso di capacità che deve essere esportato.Le barriere all\'entrata sono i brevetti, le nicchie do mercato (così le economie di scala non possono essere sfruttate) e le vendite after-market.

TEMI REGIONALI

Germania

La Germania è la terza economia più indicata per la ripresa globale (in termini di correlazione tra i suoi PMI e i PMI a livello mondiale) e si troverebbe a beneficiarne qualora l\'euro si indebolisse (data la sua elevata quota di esportazioni del PIL), come ci aspettiamo. Nell\'area dell\'euro la politica monetaria è troppo allentata per la Germania, in base alle nostre stime. Secondo il team europeo di Credit Suisse sulle banche, la Germania è l\'unico grande paese europeo in cui le banche stanno cercando di ampliare il proprio portafoglio di prestiti (dato un rapporto tra prestiti e depositi dell’85%). La disoccupazione è la metà dei livelli di picco, il leverage aggregato è basso (privato e pubblico), con un rapporto anormalmente elevato di risparmio (13% del reddito disponibile), che dovrebbe rientrare in quanto i consumatori si renderanno conto che i tassi reali negativi sono la nuova norma. Il settore immobiliare sembra ancora anormalmente economico per gli standard globali.

Italia

Siamo relativamente ottimisti sul rischio italiano per i seguenti motivi: il Paese ha un avanzo primario di bilancio del 3% del PIL, il quarto più basso leverage complessivo in Europa, con il debito estero netto di solo il 25% del PIL (rispetto a oltre il 90% per il resto della periferia), uno dei migliori sistemi pensionistici a capitalizzazione nel mondo sviluppato, e una ricchezza elevata in rapporto al debito pubblico. Secondo le stime dei nostri economisti, l\'Italia è ora sopra la Germania nella misurazione dell\'OCSE della flessibilità del mercato del lavoro, ed è in atto un progresso nella deregolamentazione. Gli afflussi di deposito sono stati circa € 45 miliardi in un anno. Pensiamo che il rischio politico sia gestibile (dopotutto, il più probabile prossimo primo ministro, Pier Luigi Bersani del Pd, era un riformista sotto Prodi). La crescita è grande sfida del Paese.

Regno Unito

Nel Regno Unito, i PMI relativi, l’occupazione, le intenzioni di spesa aziendali e sorprese macro, sono tutti più forti che in Europa continentale. Nelle previsioni dell\'Ufficio per la Responsabilità di Bilancio, la politica fiscale sarà facilitata su base netta nel 2013. Inoltre, siamo convinti che il Regno Unito abbia la miglior cooperazione tra la banca centrale e il Tesoro. Questo ci porta a credere che ci sia un\'alta probabilità che la BoE procederà con un più convenzionale QE prima di altre importanti banche centrali. Le prospettive per la sterlina sono miste (20% in meno rispetto a qualsiasi altra non-euro moneta europea, ma questo è compensato da un deficit record di partite correnti). Come risultato, siamo positivi sulla siutazione interna UK.

Francia

I PMI relativi sono coerenti tra -1% e -2% del PIL, e questo prima del secondo più grande inasprimento fiscale incrementale di qualsiasi grande economia nel 2013, su dati FMI. La Francia è la seconda economia più chiusa nella zona euro e quindi beneficia di meno da una ripresa globale. C\'è stata una perdita di competitività, come evidenziato da un graduale deterioramento dei suoi conti con l\'estero. Su dati Eurostat, la Francia è tra i Paesi con il più alto costo del lavoro in Europa. Questi problemi sono stati solo in parte stati affrontati dalle recenti riforme. Lo sperad OAT/Bund appare troppo basso, date le passività estere nette del 12% del PIL, con la spesa pubblica al 56% del PIL. Un terzo della stretta nel bilancio suppletivo ultimo è ricaduto sul settore corporate. Siamo quindi prudenti.

Australia

Nel corso dell\'ultimo anno, circa il 65% della crescita del PIL è venuto da investimenti nelle miniere, ma ci sono segni che le risorse economiche per l\'estrazione raggiungerammo il picco nel prossimo anno (i progetti in cantiere sono state ridotti di circa il 30% e tendono a portare investimenti minerari da 12 a 18 mesi). E\' difficile vedere fonti alternative di crescita: il settore privato è il secondo a livello di leverage nel mondo sviluppato, e il mercato immobiliare è il quarto più costoso a livello globale, su dati OCSE. Nonostante i bassi livelli di debito, il governo si trova a perseguire un periodo di significativa stretta di bilancio (anche se si potrebbe invertire questo corso, qualora l\'economia rallentasse notevolmente). Il dollaro australiano è una delle valute più costose a livello globale (l\'Australia pur avendo debito estero netto del 64% del PIL) e sembra destinata a indebolirsi, tanto più che la bilancia commerciale è di nuovo caduta in deficit negli ultimi trimestri. Se il dollaro australiano dovesse indebolirsi, sarebbe problematico per i retailers e banche.

Spagna

Il global equity strategy team non prevede che il 2013 sia un anno sostanzialmente migliore per la crescita spagnola di quanto lo sia stato il 2012. Il picco normale verso la depressione nel PIL in una crisi dei mercati emergenti o di una crisi di un Paese delle periferia dell’euro (quando vi è stata estrema leva in eccesso) è dal 10% al 15%, rispetto a un calo di appena il 5% del PIL spagnolo. Questo è un piccolo picco verso la depressione che anche il Regno Unito ha sperimentato. Vorremmo evidenziare i seguenti ulteriori aspetti negativi: i PMI sono coerenti con una crescita del PIL di un -2%. L’inasprimento fiscale nel 2013 sarà del 2,5% del PIL (e probabilmente destinato ad aumentare, data una stima europea del deficit di bilancio 2014 del 6,4% del PIL, circa 3,5% punti sopra l\'obiettivo del governo). Le banche stanno riducendo i prestiti dal 3% al 5%. Le sofferenze creditizie sembrano troppo basse, al 3,2%, rispetto al 16,2% del picco in Irlanda. Il debito del settore privato in rapporto al PIL (al 208%) è ancora alto, ed è solo caduto di 17PP dal picco (rispetto ad una riduzione media del 31% dopo precedenti crisi finanziarie). I salari del settore privato devono scendere di un altro 7%. La fuga di capitali è stata notevole negli ultimi 12 mesi, pari al 20% del PIL. Mentre questa situazione è ora in parte ribaltata, si avrà comunque un impatto deflazionistico. Noi pensiamo che la BCE attiverà gli OMT solo dopo un certo grado di crisi.