_Febbraio2013

2012: l’anno nero per la domanda di credito delle famiglie

Capecchi (CRIF): Le richieste di mutui praticamente dimezzate rispetto agli anni precedenti, in calo anche quelle di prestiti

Nel breve periodo lo sviluppo del credito alle famiglie è fortemente condizionato dall\'evoluzione macroeconomica che determina i comportamenti sia dell’offerta sia della domanda. In particolare, la dinamica del mercato del credito si conferma prociclica, soprattutto in Italia, dove per altro si registra un ricorso al credito da parte delle famiglie tradizionalmente prudente. Del resto, l’analisi della dinamica registrata nel corso dell’intero anno 2012 conferma una sostanziale debolezza derivante dalla fragilità dei bilanci familiari, condizionati dalla crescita del tasso di inflazione, da livelli di disoccupazione in preoccupante aumento e dalla perdurante incertezza sulle prospettive di ripresa dell’economia che hanno determinato scelte di ricorso al credito molto caute, sia per quanto riguarda i mutui sia per i prestiti.

Per quanto riguarda la domanda di mutui, essa riflette anche l’andamento pesantemente negativo delle compravendite di immobili residenziali che, nel corso dell’anno appena concluso, si sono di fatto riposizionate su volumi nemmeno lontanamente paragonabili a quelli registrati negli anni di picco, tra il 2004 e il 2008. Le richieste di prestiti, invece, scontano la contrazione dei consumi di beni durevoli di importo più rilevante – come auto, moto, arredamenti, elettrodomestici – tipicamente sostenuti dall’accensione di un finanziamento.

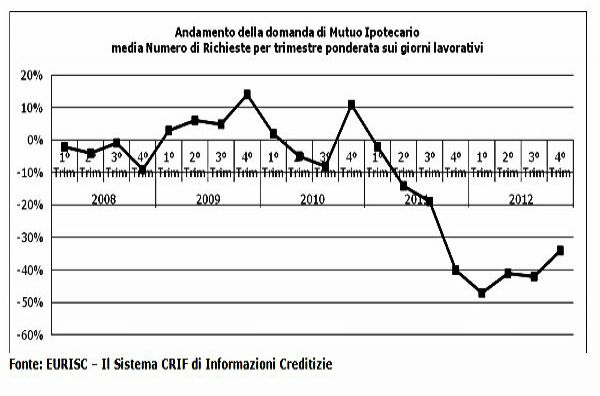

LA DOMANDA DI MUTUI

Il dato aggregato della domanda di mutui, espresso come numero di richieste da parte delle famiglie italiane rilevato su EURISC - il Sistema di Informazioni Creditizie di CRIF -, consolida nel 2012 una dinamica decisamente negativa, con un decremento pari a -42% rispetto al 2011, calo che risulta ancora più significativo nel confronto con gli anni precedenti.

“Il crollo della domanda di nuovi mutui è spiegabile principalmente con le difficoltà derivanti dalla crisi, che ha indotto le famiglie italiane a posticipare a momenti più favorevoli l’acquisto di un immobile residenziale – illustra Simone Capecchi, Direttore Sales & Marketing di CRIF - e questo atteggiamento di estrema cautela non è stato stimolato neppure dalla diminuzione dei prezzi delle abitazioni registrata nel corso dell’ultimo anno. In altre parole, le famiglie sembrano essersi ‘autocensurate’, evitando di appesantire il proprio indebitamento rispetto al reddito disponibile, in una sorta di deleveraging, nel timore di poter trovare difficoltà nel ripagare nel tempo il finanziamento acceso. In più, va registrata la sostanziale scomparsa dei mutui di surroga e sostituzione, di fatto oggi non più convenienti per i richiedenti, mentre negli anni scorsi avevano sostenuto il mercato dando la possibilità alle famiglie di rinegoziare le condizioni del proprio finanziamento”.

Inoltre, nel corso dell’ultimo anno la dinamica della domanda di mutui residenziali da parte delle famiglie potrebbe essere stata condizionata negativamente anche da fattori quali l’aumento dei tassi di interesse applicati ai nuovi contratti e l’introduzione dell’IMU.A ulteriore conferma della cautela adottata dalle famiglie italiane in questa delicata fase del ciclo economico va considerata anche la progressiva diminuzione dell’importo medio richiesto per i mutui, che nel 2012 ha fatto registrare un ulteriore calo, attestandosi a 131.445 euro contro i 136.863 euro del 2011.Analizzando la distribuzione delle richieste di mutuo in funzione dell’importo si consolida lo spostamento verso le fasce più basse: nel 2012, infatti, la classe in cui si sono concentrate le preferenze degli italiani è stata ancora una volta quella compresa tra i 100.000 e i 150.000 Euro, con una quota superiore al 29%.

Relativamente alla domanda di mutui per fascia di durata, invece, è nuovamente la classe compresa tra i 25 e i 30 anni a risultare quella maggiormente richiesta dalle famiglie italiane, con una quota superiore al 30% del totale.

“Nel 2012 la ridotta propensione a richiedere nuovi mutui da parte degli italiani si è associata con la maggiore selettività da parte degli operatori del credito – aggiunge Capecchi – che hanno dovuto fare i conti con indiscutibili difficoltà nel funding, requisiti di capitale più stringenti e la crescente rischiosità dei propri portafogli di clientela. Da questo deriva la conseguente necessità di selezionare gli impieghi ponendo massima attenzione al merito creditizio dei richiedenti e alla sostenibilità del finanziamento rispetto al reddito disponibile. Ad ogni modo, alla cautela delle politiche di offerta da parte degli istituti di credito non può certamente essere attribuita tutta la responsabilità dello stallo del mercato immobiliare in quanto, ed è bene sottolinearlo, in Italia la quota di compravendite residenziali assistite da un mutuo si aggira mediamente solo intorno al 40% del totale, preferendo avvalersi del sostegno della cerchia familiare ed amicale e dei risparmi accumulati. Piuttosto, è plausibile l’aspettativa che i prezzi delle case possano ridursi in maniera ancora più consistente, rendendo più conveniente l’acquisto”.

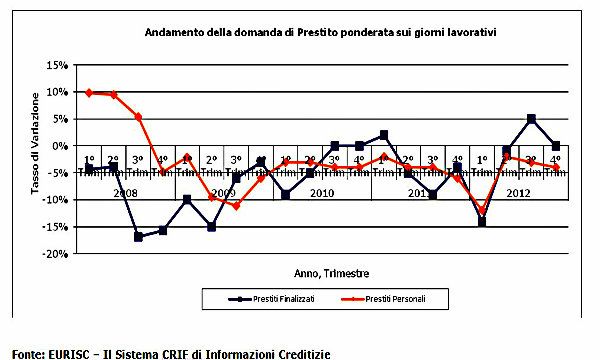

LA DOMANDA DI PRESTITI

”Per quanto riguarda la domanda di prestiti, invece, il clima di elevata incertezza che ha caratterizzato l’intero 2012 ha di fatto portato le famiglie a comprimere i consumi – aggiunge Capecchi - rimandando o rinunciando agli acquisti, soprattutto a quelli di valore più consistente o quelli considerati non strettamente indispensabili, con la conseguente diminuzione dei finanziamenti richiesti. Nel complesso abbiamo registrato una maggiore tenuta da parte della domanda di prestiti a sostegno delle spese di importo più contenuto, che prevedono piani di rimborso meno impegnativi”.

Confrontando il numero delle richieste di prestiti rilevato nell’intero 2012 con quello del 2011, il decremento rilevato è stato pari a -4%, ma facendo riferimento al 2008, quindi prima che la congiuntura economica negativa si consolidasse, emerge una diminuzione complessiva del -18%.

“Condizionate da un clima di fiducia che si è stabilizzato su valori minimi, negli ultimi mesi le famiglie italiane sono state fortemente condizionate nelle scelte di indebitamento, con una crescente attenzione alla sostenibilità del debito - spiega Capecchi -. Questo di fatto le ha indotte a tirare il freno, riorganizzando profondamente le proprie uscite e comportandosi da prudenti formichine”.

Entrando nel dettaglio delle singole variazioni mensili dell’anno appena concluso, la domanda di prestiti torna comunque a dicembre a registrare un incremento (+5% rispetto al corrispondente mese del 2011) dopo due mesi caratterizzati da segni negativi, lasciando intravvedere qualche timido segnale di ripresa che potrebbe consolidarsi nel corso dei prossimi mesi.Considerando l’andamento per trimestri della domanda di prestiti, è evidente che il periodo di maggiore difficoltà è coincidente con il IV trimestre 2011 ed il I 2012, con la fase più critica della crisi del debito sovrano e la conseguente fase di grande incertezza in cui le famiglie italiane hanno di fatto congelato i progetti di acquisto dei beni di valore più consistente.

La cautela delle famiglie trova conferma anche nell’analisi degli importi medi richiesti più ridotti per i prestiti rispetto al recente passato.Considerando la distribuzione delle domande per classi di importo, per i prestiti finalizzati si conferma il trend di redistribuzione verso i ticket più bassi: sotto i 5.000 euro si concentra infatti oltre il 72% della domanda complessiva, fascia in crescita rispetto al 2011 di quasi 5 punti percentuali. Di conseguenza, anche l’importo medio totale risulta in diminuzione e si attesta a 4.597 euro del 2012 contro i 5.192 euro del 2011.

Anche per i prestiti personali è in atto una redistribuzione verso gli importi più bassi: le fasce di importo inferiore ai 20.000 euro continuano infatti a essere quelle in cui si concentra la maggior parte della domanda, arrivando a una quota prossima all’84% della domanda complessiva. Anche per i prestiti personali l’importo medio nel 2012 risulta in diminuzione e si attesta a 11.775 euro contro i 12.299 del 2011.

Per quanto riguarda la durata del prestito richiesto, la classe oltre i 5 anni continua a risultare la preferita dagli italiani con una quota pari quasi al 22% del totale, seguita dalla fascia compresa tra i 2 e i 3 anni (con una quota pari a quasi il 20%) e da quella fino ad 1 anno (anch’essa prossima al 20%).Disaggregando l’analisi, per i prestiti finalizzati la classe di durata maggiormente richiesta risulta essere quella fino a 1 anno, con una quota di quasi un terzo del totale, mentre per i prestiti personali la durata oltre i 5 anni è quella predominante (oltre il 41% del totale).

”Considerando le prospettive di perdurante difficoltà dell’economia nazionale e il livello di fiducia degli italiani ai minimi storici, anche per il 2013 possiamo prevedere un trend della domanda di mutui e prestiti da parte delle famiglie ancora sostanzialmente debole – conclude Capecchi - condizionato da un tasso di disoccupazione previsto in ulteriore crescita, da una dinamica dei redditi non positiva e da una crescente erosione della propensione al risparmio. Per evitare il consolidamento di questa dinamica negativa potrebbe però giocare un ruolo fondamentale il prolungamento di iniziative di sostegno come, ad esempio, la moratoria sui debiti. D’altra parte, tra i fattori che possono sostenere l’erogazione dei finanziamenti alle famiglie anche nel prossimo futuro giocherà un ruolo chiave la buona referenza creditizia dei richiedenti per cui è indispensabile che i consumatori abbiano una chiara consapevolezza dell’importanza del livello di sostenibilità finanziaria e della propria storia creditizia nel processo di valutazione da parte di banche e società finanziarie ai fini dell’erogazione del credito. In questa delicata fase sarebbe auspicabile che, anche attraverso appropriati interventi legislativi, si determinassero condizioni maggiormente favorevoli per uno sviluppo equilibrato del credito alle famiglie e, conseguentemente, per la crescita del Paese. Del resto, una nuova espansione del mercato attraverso una maggior disponibilità di credito, essenziale per la ripresa dei consumi e dell\'economia nel suo complesso, dipende dal consolidamento della stabilità degli operatori e da un aumento della loro efficienza, ma anche da un quadro normativo che possa favorire lo snellimento delle procedure gestionali del business e, per questa via, riduca il costo del credito stesso”.

Sommario del magazine di questa settimana

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Politica della Privacy e cookie