_Dicembre2012

E' stata una crisi finanziaria… o una crisi petrolifera?

Keating (Credit Suisse): In prospettiva, il mondo può evitare la “nuova normalità” di una crescita rallentata, incrementando l’offerta e l’efficienza energetica mediante nuovi processi produttivi e nuove fonti

La carenza di petrolio e la crisi finanziaria: 2008

Ogni componente del boom del credito – i prestiti ai consumatori USA, l’espansione dei bilanci delle banche, e l’esplosione dei deficit nei paesi periferici d’Europa – riflettono sia una regolamentazione finanziaria a maglie molto larghe, sia tassi d’interesse a livelli molto bassi per gli standard del periodo. Queste leve politiche furono stabilite dagli organismi di vigilanza e dalle banche centrali del mondo, con in testa la Fed statunitense guidata prima da Alan Greenspan e poi da Ben Bernanke.Con il senno di poi, il loro approccio appare troppo poco rigoroso, ma all’epoca agirono in buona fede nella convinzione che la crescita economica potesse continuare più o meno a tempo indeterminato ad un ritmo sostenuto senza inflazione né carenze dell’offerta. Presero atto del boom della produttività favorito dalla rivoluzione digitale oltre che dei benefici che l’importazione di prodotti a basso costo dalla Cina, e non solo, apportavano all’inflazione. Sottovalutarono i rischi di ostacoli alla fornitura di commodity e petrolio, i cui prezzi erano rimasti stabili per un quarto di secolo e la cui lenta tendenza al rialzo era difficile da distinguere dal rumore di mercato. Sia la Fed che la Bank of England puntarono l’attenzione su indici dell’inflazione che non comprendevano i prezzi del petrolio! Parallelamente, le autorità cinesi continuarono a perseguire una crescita record incentrata su esportazioni e investimenti.

Non si tratta di incolpare uno dei protagonisti, ma piuttosto di notare come tutti gli attori principali seguivano strade che, prese nel loro insieme, avrebbero presto richiesto più petrolio di quanto il mondo potesse produrne. L’errore fu proprio nell’incapacità di coordinarsi.Supponiamo che il mondo non avesse incappato in una carenza di petrolio nel 2008 e che invece avesse registrato una forte crescita: i flussi di reddito degli americani con mutui subprime e il gettito fiscale dei paesi periferici d’Europa sarebbero bastati a servire il debito? Non lo sapremo mai con certezza, ma è certo che una solida crescita è di gran lunga il modo più agevole per ridurre il carico del debito. Come che sia, il mondo registrò una carenza di petrolio, i prezzi petroliferi si impennarono, la crescita rallentò, i debiti precedentemente esigibili divennero tossici, ed esplose la crisi finanziaria, danneggiando ulteriormente la crescita e rendendo tossici altri mutui e prestiti prima solidi.

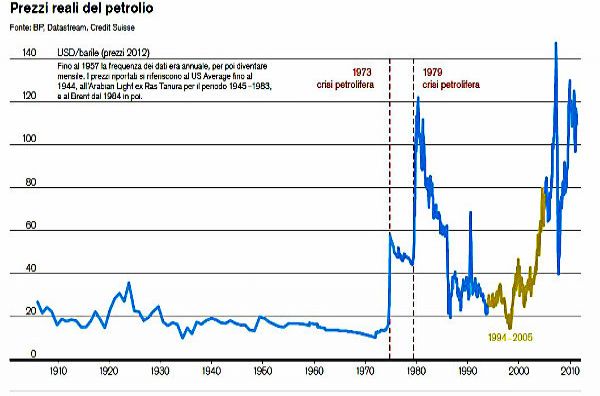

Alcuni potrebbero affermare che l’impennata dei prezzi del petrolio fu l’elemento catalizzatore che diede una spinta alla crisi finanziaria nascente. Io preferisco anteporre la solida realtà dell’energia fisica all’alchimia della finanza, e affermare che la mancanza di petrolio venne finalmente e imprevedibilmente rivelata ad un mondo compiacente attraverso la crisi finanziaria, che fu il meccanismo che obbligò a comprimere la domanda mondiale di petrolio da una tendenza rialzista troppo rapida.Quando l’aumento della domanda di petrolio spinge al rialzo i prezzi, diventa economicamente vantaggioso reimmettere offerta ad alto costo fino ad allora accantonata, per contribuire a frenare l’aumento dei prezzi. Gli economisti affermano che la curva dell’offerta di breve termine è «non molto anelastica», una descrizione che si adatta molto bene al decennio concluso nel 2008. Man mano che la domanda continua ad aumentare, arriva un momento nel quale praticamente tutta l’offerta inutilizzata è stata immessa nel mercato. A questo punto, neanche un incremento molto forte dei prezzi accrescerà l’offerta (finché non saranno stati costruiti nuovi giacimenti petroliferi, un processo per il quale occorrono anni). Gli economisti dicono ora che la curva dell’offerta di breve termine è diventata fortemente anelastica. Questo è ciò che sembra essere accaduto alla metà del 2008 quando il prezzo del Brent salì a quasi 150 USD al barile. C’è stato un gran parlare di «speculazione», ma senza alcuna prova; anzi, le posizioni lunghe speculative erano moderate e in calo. Il processo venne descritto allora dal mio collega Jonathan Wilmot.

Per ridurre la domanda di petrolio, occorreva un rallentamento mondiale, e proprio questo è quanto è accaduto. La crescita della produzione industriale mondiale (a tre mesi annualizzata) toccò un picco a poco oltre il 6% alla fine del 2007, per rallentare quando i prezzi del petrolio aumentavano e le condizioni finanziarie peggioravano, e poi diminuire a -4% in luglio quando il petrolio raggiunse un picco, e toccando quota -13% in ottobre poco dopo che la Lehman Bros andasse in bancarotta in settembre. Dopo di ciò, la crisi finanziaria iniziò veramente. Il credito e il commercio registrarono una netta contrazione.All’inizio del 2009, i paesi OCSE stavano iniziando la peggiore recessione del secondo dopoguerra, con una brusca flessione della domanda di petrolio e il crollo dei prezzi petroliferi. Dopo l’implosione dei loro sistemi di credito, le autorità politiche negli USA e in Europa fecero ricorso alla politica fiscale per stimolare l’economia, ma nei paesi avanzati si tratta di uno strumento ad azione lenta. Al contrario, quando la Cina registrò un declino delle sue esportazioni, Pechino reagì velocemente per colmare il calo della domanda, annunciando una forte espansione fiscale alla fine del 2008 che era in percentuale al PIL nettamente superiore a quella degli altri paesi OCSE, e realizzandola più rapidamente (proprio all’inizio del 2009). Numerosi progetti infrastrutturali vennero rispolverati e approvati immediatamente: ricordo che, quando ero in Cina nel febbraio 2009, gli ingegneri vennero richiamati dalle festività del Capodanno cinese per iniziare a lavorare su questi progetti. L’effetto sul PIL cinese fu straordinario: entro pochi mesi, la crescita aumentò notevolmente. Naturalmente, vi fu un incremento corrispondente e altrettanto rapido della domanda di petrolio, che alla fine del 2009 era di nuovo in forte crescita.

I prezzi del petrolio reagirono, aumentando bruscamente dai minimi post Lehman per arrivare ad un nuovo livello di equilibrio che persiste a tutt’oggi, attorno a 85–125 USD al barile per il Brent (mentre il West Texas è meno costoso in ragione di fattori quali l’eccesso di offerta all’hub di Cushing e gradazioni differenti). Si tratta di un livello elevato, pari a circa tre volte la media del periodo 1980–2005. Eppure, contrariamente a quel periodo, si tratta di una fase in cui la domanda dei paesi OCSE era debole.Tutto l’incremento (modesto) dell’offerta venne assorbito dalla Cina e da altri mercati emergenti in rapido sviluppo, contenendo così il livello delle capacità di riserva. Periodicamente, l’escalation dei timori geopolitici spingeva al rialzo i prezzi, ma larga parte di questa forbice di prezzi sembrava riflettere un equilibrio domanda-offerta nel quale la domanda modesta dell’OCSE era compensata dalla forte domanda dei paesi emergenti, anzi più che compensata visto che i prezzi erano molto più elevati dei decenni precedenti. Tutti segnali che confermano la convinzione che la crescita economica modesta delle economie industrializzate dal 2008 è una questione di carenza di energia, e non solo e tanto di difficoltà creditizie.

Guardando al futuro: vi è una «nuova normalità» di crescita rallentata?

L’effetto di prezzi petroliferi più alti è quello di ridurre le spese interne nei paesi importatori, dal momento che i redditi sono destinati a pagare petrolio. Solamente una frazione di questa minore domanda viene inizialmente compensata dalle maggiori spese dei paesi esportatori di petrolio. Se questo fosse l’unico effetto, potrebbe essere contrastato dai paesi importatori attraverso politiche monetarie e fiscali espansive, contraendo temporaneamente prestiti dai produttori di petrolio finché non siano in grado di stimolare in modo autonomo le proprie spese. Sfortunatamente, l’incremento dei prezzi del petrolio ha un altro impatto – forse più importante – che può frenare l’efficacia di queste politiche: quello di uno choc negativo dell’offerta.

I nostri processi produttivi, e in effetti l’intera struttura delle nostre economie, si basa sui vecchi prezzi. Produciamo cemento utilizzando petrolio per scaldare il calcare. Utilizziamo aeroplani costruiti dieci anni fa quando i prezzi del petrolio erano bassi. Produciamo utensili per la cucina in alluminio che a sua volta necessitano di un processo di fusione ad alta intensità di energia. Costruiamo città molto estese senza un adeguato trasporto pubblico, e installiamo impianti di aria condizionata. Anche il cosiddetto «mondo virtuale» richiede impianti di raffreddamento ad alta intensità di energia per i suoi server.Quando i prezzi del petrolio aumentano, diventa poco conveniente produrre alcuni oggetti che utilizzano alluminio, così chiudiamo quella fabbrica. Rotte aeree poco sovvenzionate non possono più essere coperte. Per risparmiare carburante abbassiamo l’aria condizionata, il che ci rende irritabili e meno produttivi. I nostri camion guidano più lentamente per risparmiare carburante, e quindi diminuisce il numero delle consegne effettuate in un singolo viaggio. E così via.

In sintesi, diminuisce la capacità produttiva dell’economia (gli economisti dicono che nel breve periodo l’economia utilizza quote fisse di fattori produttivi). Forse questa è una delle ragioni, o persino la più importante, per cui la produzione risulta così deludente negli USA e in Europa dal 2009?

Ci concentriamo così tanto sui flussi finanziari e sulle misure di rigore dei governi che ignoriamo questi aspetti, ma sicuramente la triplicazione dei prezzi, ormai stabilmente ai massimi storici, deve avere un impatto notevole.Naturalmente, la rigidità della struttura produttiva non si applica nel medio-lungo periodo. Una volta che ci rendiamo conto che l’energia sarà molto più costosa, iniziamo ad apportare correzioni. I produttori di cemento installano l’energia solare per scaldare il calcare. L’accelerazione del ciclo di rinnovo degli aeroplani apporta efficienza dei carburanti, rendendo nuovamente convenienti le rotte chiuse. Gli impianti minori per la produzione di PVC vengono chiusi e sostituiti da impianti più grandi che utilizzano economie di scala per ridurre i costi. Gli edifici vengono costruiti con sistemi di raffreddamento naturale, le nuove automobili sono più efficienti, i software sono più intelligenti e richiedono meno energia dei server. E cerchiamo nuove fonti di energia, primo fra tutti il gas di scisto. Mentre accade tutto questo, la produzione economicamente più conveniente può progressivamente riprendere.

È difficile misurare quanto questo processo di ristrutturazione sia già andato avanti, ma sono ormai cinque anni che il petrolio è fermo a prezzi molto elevati e molto è stato fatto per rendere più efficiente la produzione.

Sul fronte dell’offerta, il gas di scisto inizia ad avere un notevole impatto negli USA. Man mano che altre misure di questo tipo vengono implementate, la produzione dovrebbe iniziare progressivamente ad accelerare, anziché restare impantanata nella crescita lenta della «nuova normalità». Questo presuppone che l’economia sia frenata da vincoli nell’offerta di energia piuttosto che da una carenza di domanda macroeconomica, permettendo quindi all’economia di riaccelerare man mano che le ristrutturazioni allentano questi vincoli. Ciò sembra plausibile negli USA (dove la domanda macroeconomica è sostenuta dagli aggressivi stimoli monetari della Fed) e nella principale economia europea, la Germania, oltre che in molti mercati emergenti. È più dubbio nei paesi periferici dell’eurozona, dove le condizioni fiscali e del credito restano restrittive, ma anche questi paesi dovrebbero beneficiare dell’incremento della domanda in altre zone. Se questo quadro è corretto, le prospettive che implica per i prossimi anni sono migliori delle attese, e dovrebbero contribuire a sostenere i mercati azionari.

Futuri prezzi dell’energia: verso un nuovo boom dell’offerta, ma cresce anche la domanda

Per i prezzi del petrolio, vi sono due effetti di compensazione: le economie OCSE, che stanno gradualmente diventando meno intensive in termini energetici, ma che sono destinate a crescere in modo più rapido di quanto prevedano le stime principali. Questo suggerisce che i prezzi del petrolio restino complessivamente della stessa fascia degli ultimi cinque anni (circa 75–105 USD per il WTI, circa 85–125 USD per il Brent, con trading solitamente più vicino al centro che agli estremi di queste fasce).

La crescita della produzione di petrolio ha subito un’accelerazione in questi ultimi cinque anni, grazie alle trivellazioni in profondità e all’impennata della produzione di gas di scisto, ma siamo ancora più vicini a vincoli di capacità di quanto non lo fossimo negli anni ’80 e ’90, e la nuova offerta di petrolio è molto più costosa che in passato, dal momento che la lavorazione di fonti di petrolio da sabbie bituminose o da scisto sono a maggiore intensità di capitale rispetto al «tradizionale» petrolio del Medio Oriente. Questo peraltro implica un rischio asimmetrico, che i prezzi possano temporaneamente impennarsi, in parte perché la politica monetaria potrebbe rimanere espansiva troppo a lungo, spingendo la domanda verso la zona in cui l’offerta diventa anelastica, e in parte per il pericolo di uno choc geopolitico.

Non possiamo sapere per quanto tempo si confermerà questo livello elevato dei prezzi, ma nel mediolungo termine contiene quasi certamente in sé il seme della propria distruzione. Su un orizzonte di 10–15 anni, l’offerta di petrolio e di altra energia dovrebbe essere molto reattiva ai prezzi elevati, il che incoraggia investimenti su larga scala e favorisce le nuove tecnologie che riducono permanentemente i costi e aprono la strada a fonti totalmente nuove.Il gas di scisto è la più visibile tra le nuove fonti di offerta di energia. Già presente su larga scala negli USA e in rapida espansione, è il leader di una gamma di nuove fonti di offerta che molti ritengono potrebbe trasformare il Nord America in un esportatore netto di energia nel giro di una decina di anni: un evento cruciale non solamente per i prezzi dell’energia ma anche in termini geopolitici. Può inoltre incoraggiare la crescita di attività ad intensità di energia negli USA. Molti altri paesi sono impazienti di emulare il successo degli USA, sebbene le considerazioni geologiche e ambientali varino in misura considerevole. La Cina mira a sfruttare le sue notevoli riserve di gas di scisto, così come altri paesi tra i quali la Gran Bretagna e l’Argentina, anche se l’esplorazione in Europa continentale ha dato finora risultati contrastanti. Altre nuove fonti includono quelle basate sulla tecnologia delle estrazioni petrolifere ad alta profondità che, con le opportune garanzie post-Macondo, sono sempre più cruciali, non solamente in Brasile, ma in altre aree come il Mediterraneo orientale e al largo delle coste dell’Africa orientale.

Opportunità d’investimento, nuove fonti di energia, nuove efficienze energetiche

Lo scenario odierno di prezzi petroliferi elevati, le tecnologie che sta generando e le nuove fonti di energia che contribuisce a identificare, cambieranno la mappa energetica mondiale in modo straordinario nel prossimo decennio. Per fare qualche esempio, la Tanzania e alcuni altri paesi dell’Africa orientale attraverseranno un boom del petrolio e del gas e, se riusciranno ad evitare la “maledizione delle risorse” tipica della regione occidentale del continente africano, vi sarà prosperità per i loro popoli e opportunità d’investimento impressionanti.

Il Brasile potrebbe riuscire a finanziare la prossima fase del suo sviluppo economico, mentre Cipro e forse persino la Grecia potrebbero riuscire a ripagare i propri debiti. L’energia nucleare è parte integrante del racconto: la Germania e Svizzera stanno iniziando una graduale dismissione, ma paesi emergenti, dalla Turchia alla Cina, hanno cercato di adattare la tecnologia alle lezioni imparate dal disastro di Fukishima per andare oltre. La tecnologia delle auto elettriche migliorerà sicuramente entro dieci anni, ma per diventare un segmento dominante occorrerà più tempo. Altre tecnologie per l’energy-switch e il risparmio energetico, come i contatori intelligenti, potrebbero avere un maggiore impatto in tempi più rapidi.

In quanto investitori, dovremmo iniziare a guardare oltre la crisi finanziaria e la crisi dell’eurozona, concentrando invece l’attenzione su come l’attuale era di prezzi petroliferi elevati stia modificando le nostre economie, potenzialmente permettendo alla produzione di sorprendere in positivo, quindi favorendo i mercati azionari senza necessariamente provocare in una fase iniziale gravi danni alle obbligazioni. L’attenzione può riguardare le opportunità d’investimento in energia, nella consapevolezza che prima o poi, forse dopo un decennio, il pendolo tornerà ad oscillare verso un’era di costi energetici più bassi, con opportunità nuove ed interessanti.

Giles Keating, Head of Research for Private Banking and Asset Management di Credit Suisse