24/09/2025

Investimenti nel lusso: l'AI cresce, ma dazi e acquisizioni frenano il mercato

Milantoni (Deloitte): il 90% degli investitori punta ancora su moda e lusso, nonostante la cautela per i dazi e il calo delle fusioni e acquisizioni

Il settore Fashion & Luxury mantiene un forte potere attrattivo per gli investitori, con il 90% di essi pronto a continuare a investire in questo comparto. Tuttavia, l'ottimismo è temperato dalle preoccupazioni: otto intervistati su dieci si aspettano un impatto negativo dai dazi. Le regioni maggiormente esposte all'aumento delle barriere commerciali sono il Nord America (35%), l'Europa (33%) e l'Asia (29%). Queste sono alcune delle principali evidenze emerse dal report annuale Fashion & Luxury Private Equity and Investors Survey 2025 di Deloitte, uno studio globale che ha coinvolto 60 investitori di private equity e oltre 114 aziende attive in vari segmenti del lusso.

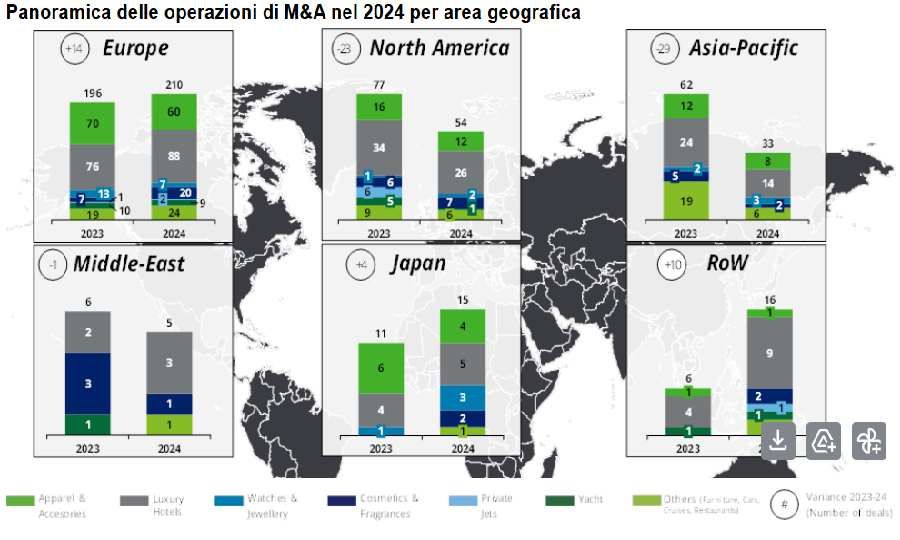

Il mercato delle fusioni e acquisizioni (M&A) nel settore ha subito una contrazione. Nel 2024 sono stati registrati 333 deal a livello globale, 25 in meno rispetto al 2023. Il trend di rallentamento è proseguito nel primo semestre del 2025 con 162 operazioni, segnando un calo del 14% rispetto alle 188 dello stesso periodo del 2024. Questo calo si accompagna a una lieve flessione per le aziende del settore, che hanno visto una contrazione delle vendite (-2%) e della marginalità (-2,1%) dopo anni di forte ripresa post-Covid. La principale causa di questa frenata è attribuita al rallentamento del mercato cinese e alle difficoltà nel comparto delle auto di lusso.

Elio Milantoni, Senior Partner M&A di Deloitte Advisory, ha evidenziato come: Nonostante un contesto macroeconomico e geopolitico che continua a essere segnato da forte incertezza, il comparto del Fashion & Luxury continua ad attrarre l’interesse degli investitori. Milantoni ha spiegato che il 92% dei fondi sta valutando operazioni nel settore, sebbene con maggiore cautela rispetto all'anno precedente. Le aree di maggiore interesse per gli investitori sono la cosmetica e profumi (25%), il manifatturiero di abbigliamento e accessori (24%), il retail di abbigliamento e accessori (14%) e l'arredamento (11%). Più della metà degli investitori orienta le proprie strategie verso aziende di medie dimensioni, puntando al consolidamento del settore.

Federico Bazzani, partner di Deloitte Advisory, ha commentato che: Le recenti dinamiche macroeconomiche hanno generato incertezza e complessità per le aziende del lusso causando un impatto negativo sia sulle vendite che sulla marginalità. Bazzani ha sottolineato che la decrescita è fortemente influenzata dal mercato cinese, sebbene il Middle East e l'India stiano attirando crescente interesse. Per le aziende sarà cruciale definire nuove strategie di posizionamento e differenziazione per compensare il calo dei volumi e riattivare i canali distributivi.

Anche il comparto del design e dell’arredo dimostra una significativa tenuta, nonostante le complessità operative in USA per le aziende europee e la fase di contenimento in Cina. Michele Gismondi, partner di Deloitte Advisory, ha affermato: In questo contesto, i segmenti dell’arredo e dell’illuminazione emergono come aree di interesse per gli investitori finanziari, in particolare per le realtà caratterizzate da solidi livelli di redditività, forte posizionamento competitivo e prospettive legate ai processi di consolidamento, tanto sul versante dei brand quanto su quello della filiera dei fornitori.

Nel dettaglio delle operazioni M&A del 2024, si è osservata una contrazione nei settori Apparel & Accessories (-20 operazioni) e Luxury Cars (-13 operazioni) rispetto al 2023. Al contrario, i settori Cosmetics & Fragrances (+13 deal) e Furniture (+10 deal) hanno registrato una crescita. A livello geografico, le aree APAC e America del Nord hanno subito il calo più marcato (-29 e -23 operazioni rispettivamente), mentre l'Europa ha evidenziato la maggiore crescita (+14 deal). Il valore medio delle operazioni M&A nel 2024 si è attestato intorno ai 260 milioni di euro, in leggero calo (-4%) rispetto all'anno precedente, con una crescente attenzione verso i target di medie dimensioni.

La lieve flessione delle vendite nel settore del lusso, pari al -2% su base annua, ha coinvolto sia i Personal Luxury Goods (che includono Apparel & Accessories, Watches & Jewellery, Cosmetics & Fragrances) sia gli altri segmenti del lusso. La marginalità media delle aziende del lusso ha registrato un calo all'16,8% (-2,1 punti percentuali rispetto al 2023), principalmente a causa della forte contrazione nel settore delle auto di lusso. Le aziende dei Personal Luxury Goods hanno mostrato maggiore resilienza, con un calo del margine percentuale inferiore ai 2 punti percentuali.

L'impatto dell'Intelligenza Artificiale (AI) nelle strategie di investimento è in crescita. Le aree di business maggiormente influenzate dall'AI sono la customer experience (28%), il marketing e le vendite (24%), la sicurezza (19%) e la produzione e supply chain (13%). Parallelamente, la sostenibilità si conferma un fattore rilevante per le strategie di investimento, con il segmento Cosmetics & Fragrances (27%) che, secondo gli investitori, sta mantenendo maggiormente il passo con le innovazioni in ambito ESG. L'Europa (75%) rimane l'area geografica a maggiore potenziale secondo gli investitori intervistati da Deloitte, seguita dal Nord America (23%). Le preferenze di investimento si stanno inoltre spostando verso settori complementari, che attraggono ora il 49% degli intervistati, rispetto al 23% degli investimenti diretti nei brand Fashion & Luxury.