29/05/2024

Ecco come le aziende stanno resistendo all'inflazione

Tentori (AXA IM): i mercati azionari, salgono le aspettative

Il mercato azionario si muove soprattutto in base a due fattori, le previsioni di crescita dell'economia e i tassi d'interesse. Dopo la sorpresa negativa sulla crescita degli Stati Uniti nel primo trimestre (+1,6%, meno delle attese, rispetto al +3,4% del quarto trimestre 2023), gli indicatori "real time" usati dalla Federal Reserve (i "Nowcast") attualmente stimano una crescita del Pil americano tra il 2,5% e il 4% nel secondo trimestre.

Questo ci dice che il sentiment dei mercati sull'economia statunitense è in territorio bullish, nonostante il rallentamento nel primo trimestre. Va notato comunque che il rallentamento non ha riguardato i consumi; al contrario, le famiglie americane hanno mostrato resilienza.

Aspettative di crescita

Anche attraverso i periodici sondaggi tra i gestori condotti da Bank of America (BofA) si percepisce questa resilienza. I sondaggi infatti mostrano un crescente sentiment bullish degli investitori sull'economia americana. A maggio, l'ultimo sondaggio di BofA rivela che il 64% degli intervistati esclude una recessione nei prossimi dodici mesi. Si tratta comunque di una view che viene costantemente rivista, alla luce dei dati macroeconomici che vengono mano a mano pubblicati.

Politica monetaria

Anche le aspettative sui tagli dei tassi da parte della banca centrale americana sono state riviste. Se a inizio anno i mercati prezzavano cinque/sei tagli, ora si aspettano solo uno o due tagli nel 2024, ma la Fed resta data-dependent, quindi bisognerà vedere quali indicazioni emergeranno dai prossimi dati.

Nel frattempo è uscito il dato di aprile sull'inflazione, che mostra come l'indice CPI (Consumer Price Index) sia aumentato meno delle aspettative (allo 0,3%, mentre il consensus stimava uno 0,4%). L'inflazione core è rallentata in linea con le aspettative al 3,6% dal 3,8% di marzo, con un calo mensile dello 0,3% dopo tre successive sorprese al rialzo. Più rilevante è la stabilizzazione dell'inflazione dei servizi, rimasta al 5,3% su base annuale, spinta da un rallentamento del ritmo su base mensile. Se dovessimo continuare a vedere un'accelerazione dello 0,3%/0,4% mese su mese, allora si potrebbe avvalorare l'ipotesi di un regime d'inflazione persistente che non torna al target delle banche centrali.

Il dato sulle vendite al dettaglio ad aprile è più debole delle attese. Questi dati sono consistenti con il nostro outlook di un rallentamento dell'economia e una disinflazione più marcata nei prossimi trimestri e con la prospettiva che la Fed faccia a settembre il primo taglio dei tassi e a dicembre il secondo.

Discrepanza nelle forecast e revisioni

Vanno poi tenuti in considerazione gli "errori" degli economisti, in altre parole le revisioni delle forecast. È normale che ci sia discrepanza visto che si tratta di previsioni: dal 2021 le sorprese sull'inflazione sono sempre state positive, forse perché le banche centrali hanno mantenuto a lungo la view di un'inflazione transitoria, sottostimando il rischio d'inflazione.

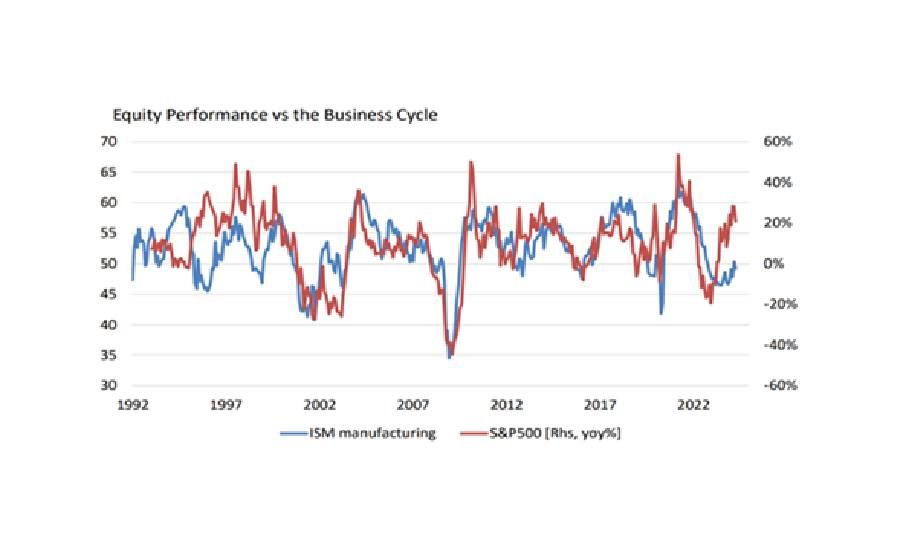

Il mercato azionario è corso ben oltre le aspettative, basandoci sui sondaggi presunti anticipatori del ciclo economico: per esempio, nemmeno un indicatore autorevole come l'ISM (l'indice manifatturiero) aveva previsto la corsa dell'S&P500 negli ultimi 18 mesi.

Economia europea

Quanto all'economia europea, potrebbe fare meglio delle attese. Mentre si aspetta il dato sui salari, che potrebbe mostrare un aumento in eurozona e causare grattacapi alla Banca centrale europea, secondo la Commissione Europea l'economia sta accelerando. L'inflazione, come negli Stati Uniti, anche in Europa non sembra essere completamente sotto controllo.

L'indice ZEW mostra che l'economia tedesca potrebbe accelerare ancora più velocemente. Se i dati continueranno ad andare in questa direzione, potremmo avere anche un netto miglioramento e una revisione delle stime.

Le aziende sono in buona salute

Le aziende continuano a mostrarsi in buona salute e questo alimenta il sentiment "bullish" del mercato. Il primo trimestre 2024 ha confermato la resilienza dei bilanci delle aziende dell'S&P500.

Non abbiamo avuto la recessione degli utili che si temeva. La crescita attesa degli utili è intorno all'8%-10%. Non sembra che, nonostante l'inflazione, le aziende al momento stiano soffrendo dal punto di vista dei margini e del profitto. Il cambio di view sulle aspettative di crescita degli utili per azione per Stati Uniti, Europa ed Asia viene evidenziato da una ricerca di BofA.

Come orientare il portafoglio?

È preferibile avere un profilo di rischio più alto rispetto al 2023: sulla base delle aspettative di crescita e inflazione, sarebbe opportuno avere in portafoglio rischio equity o rischio High Yield. Senza tuttavia dimenticare la diversificazione regionale: non solo equity USA, ma anche Europa e Cina. Sembra infatti che ci possa essere meno valore sull'equity statunitense rispetto ad altre regioni, date le valutazioni.

Alessandro Tentori, Chief Investment Officer Europe, AXA IM

.