03/08/2022

In aumento il valore degli indennizzi assicurativi per le imprese

Thomas Sepp (AGCS): incendi, catastrofi naturali e difetti di lavorazione/manutenzione ai primi tre posti tra le cause secondo le assicurazioni. Con l'inflazione che sale e i problemi di supply chain occorre aggiornare i valori delle polizze

Un incendio in un magazzino congestionato lascia un'azienda nella difficoltà di rimpiazzare le scorte; un attacco ransomware paralizza i sistemi informatici di un'azienda; il freddo record provoca interruzioni di corrente costringendo le imprese a chiudere; l'uso di adesivi industriali nella produzione provoca un costoso richiamo di prodotti: ogni giorno le aziende di tutto il mondo, insieme ai loro assicuratori, subiscono perdite, sotto molteplici forme, per milioni di dollari. Secondo il Global Claims Review 2022 di Allianz Global Corporate & Specialty (AGCS), negli ultimi cinque anni gli incendi ed esplosioni, le catastrofi naturali e le errate lavorazioni/manutenzione sono state le principali cause di sinistro per valore degli indennizzi assicurativi.

"Negli ultimi cinque anni le richieste di indennizzo da parte delle aziende sono diventate più costose a causa di fattori quali l'aumento del valore delle proprietà e dei beni, la maggiore complessità delle supply chain e la crescente concentrazione delle esposizioni in un unico luogo, per esempio in aree a rischio di catastrofi naturali", afferma Thomas Sepp, Chief Claims Officer e membro del CdA di AGCS. "Il prossimo futuro non sembra essere migliore. Sebbene le aziende e i loro assicuratori abbiano dimostrato di saper resistere all'impatto della pandemia, la guerra in corso in Ucraina, l'aumento del costo e della frequenza dei danni da interruzione dell'attività e l'elevato livello di sinistri cyber stanno creando nuove sfide. Le due principali cause di sinistro, gli incendi e gli eventi naturali, rimangono fattori di perdita significativi per le compagnie. Inoltre, l'impatto dell'aumento dell'inflazione in tutto il mondo si farà sentire in molti rami del settore assicurativo e porterà ulteriore pressione sui costi dei sinistri".

L'inflazione mette in primo piano la sottovalutazione degli asset

L'inflazione esercita una pressione sui costi degli indennizzi da più punti di vista. In particolare, i risarcimenti delle assicurazioni property e construction sono soggetti ad un'inflazione più elevata poiché le ricostruzioni e le riparazioni sono legate al costo dei materiali e della manodopera, mentre le carenze dei materiali stessi e i tempi di consegna più lunghi fanno lievitare i costi dell'interruzione dell'attività (BI). Anche altri rami assicurativi, come quello della RC amministratori e dirigenti, della responsabilità civile professionale e della responsabilità civile generale, sono soggetti a pressioni inflazionistiche a causa dell'aumento dei costi di difesa legale e dei risarcimenti in generale.

"La sostituzione costa di più e richiede più tempo, il che significa che sia il danno alla proprietà che il danno da interruzione dell'attività saranno probabilmente molto più elevati", afferma Sepp. "L'aggiornamento dei valori assicurati per tutti i nuovi contratti è quindi una preoccupazione urgente per assicuratori, broker e assicurati. Se ciò non avviene, i nostri clienti rischiano di non essere completamente rimborsati in caso di sinistro, mentre gli assicuratori rischiano di sottovalutare le esposizioni. Il mercato assicurativo ha già assistito a numerosi sinistri in cui si è verificato un divario significativo tra il valore dichiarato dall'assicurato e il valore di rimpiazzo effettivo". Per esempio, in una richiesta di risarcimento per un immobile commerciale distrutto dagli incendi in Colorado nel 2021, il valore di ricostruzione era quasi il doppio del valore dichiarato, a causa di una combinazione di inflazione, aumento della domanda e sottoassicurazione.

Quali sono le principali cause di sinistro per le aziende?

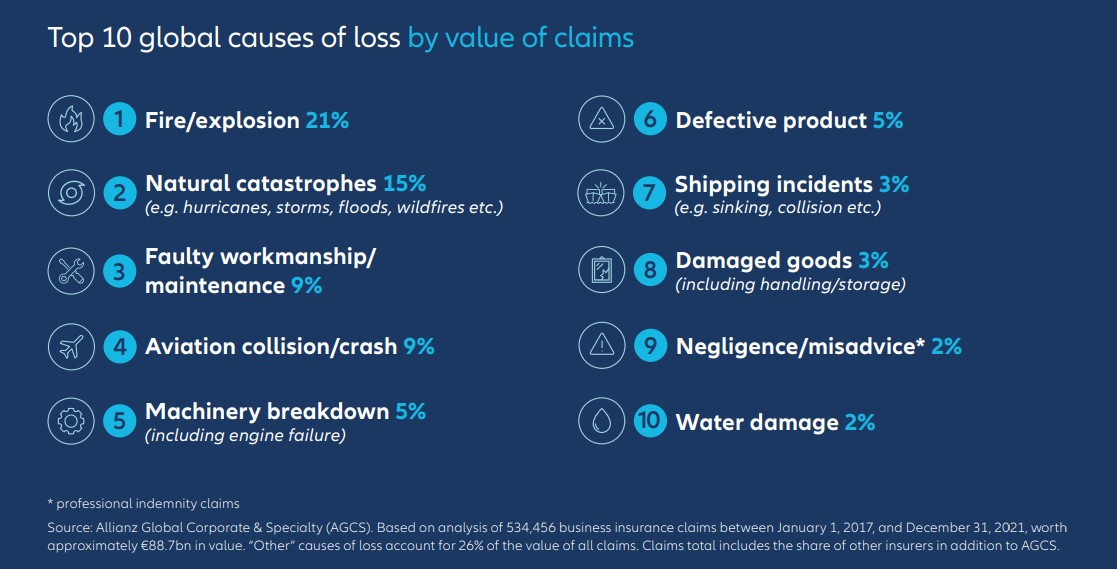

Con una delle analisi più complete del settore, AGCS ha individuato le principali cause di danno per le aziende analizzando oltre 530.000 sinistri in più di 200 Paesi e territori nel periodo tra il 2017 e il 2021 (in genere diversi assicuratori partecipano congiuntamente alla stessa copertura, considerati gli enormi valori in gioco nel settore delle aziende). Questi indennizzi hanno un valore approssimativo di 88,7 miliardi di euro, il che significa che le compagnie assicurative coinvolte hanno sborsato, in media, oltre 48 milioni di euro al giorno per cinque anni per coprire le perdite.

L'analisi mostra che quasi il 75% delle perdite finanziarie deriva dalle prime 10 cause di sinistro, mentre le prime tre cause rappresentano quasi la metà (45%) del valore totale. Nonostante i miglioramenti nella gestione del rischio e nella prevenzione degli incendi, gli incendi/esplosioni (esclusi gli incendi boschivi/wildfire) sono la principale causa identificata, e rappresentano il 21% del valore di tutti i sinistri. Secondo l'analisi, gli incendi hanno provocato richieste di indennizzo per oltre 18 miliardi di euro in cinque anni con un indennizzo medio intorno a circa 1,5 milioni di euro. Le catastrofi naturali (15%) sono la seconda causa di sinistro a livello globale per valore degli indennizzi. Nel complesso, le prime cinque cause (basate su oltre 20.000 indennizzi in tutto il mondo): uragani/tornado (29%); tempeste (19%); inondazioni (14%); gelo/ghiaccio/neve (9%) e terremoto/tsunami (6%) rappresentano il 77% del valore di tutti gli indennizzi per catastrofi naturali. Gli uragani e i tornado sono le cause di sinistro più costose, dovuto al fatto che due stagioni di uragani nell'Atlantico nel periodo 2017-2021 si classificano tra le tre stagioni più attive e costose mai registrate, così come la recente attività di tornado da record. Gli assicuratori stanno anche assistendo a scenari nuovi. Nel corso del 2021, il "Texas Big Freeze" negli Stati Uniti e le inondazioni in Germania si sono distinti come eventi sì di grandi dimensioni ma con richieste di risarcimento inaspettate. Ad esempio, il gelo del "Texas Big Freeze" di febbraio ha causato enormi disagi alle infrastrutture e alla produzione e molte aziende sono state costrette a chiudere a causa di blackout, con perdite per interruzione di attività relative (CBI). Si stima che solo questo evento abbia causato perdite economiche fino a 150 miliardi di dollari.

Gli incidenti dovuti a difetti di lavorazione/manutenzione sono la terza causa di sinistro in assoluto (9% del valore) e sono anche la seconda causa più frequente di indennizzo (7% in termini di numero, solo dopo i danni alle merci con l'11%). Gli incidenti costosi includono costruzioni/strutture/cedimenti per lavori difettosi,

fabbricazione difettosa di prodotti/componenti o progettazione errata.

Le altre 10 principali cause di indennizzo sono: collisione/incidente aereo (n°4; 9%), guasti ai macchinari (n°5; 5%), difetto del prodotto (n°6; 5%), incidenti di navigazione (n°7; 3%), danni alle merci (n°8; 3%), negligenza/errata consulenza (n°9; 2%) e allagamenti (n°10; 2%). In Italia le tre principali cause di perdita sono incendi/esplosioni (50%), difetto del prodotto (9%) e errate lavorazioni/manutenzione (8%).

Aumentano i danni da interruzione di attività

L'analisi dei sinistri evidenzia anche la crescente importanza dell'interruzione dell'attività (BI) come conseguenza delle perdite nell'assicurazione property e il fatto che le richieste di risarcimento CBI hanno raggiunto un nuovo massimo nell'ultimo anno. I costi associati all'impatto della BI in seguito a un sinistro possono aggiungersi in modo significativo al conto finale dell'incidente. L'indennizzo medio della BI nelle coperture property ammonta oggi a oltre 3,8 milioni di euro rispetto ai 3,1 milioni di euro di cinque anni fa. Per gli indennizzi di grande entità (>5 milioni di euro), i sinistri che includono una componente di BI hanno un costo più è più che doppio rispetto alla media del valore della sola componente property.

Il numero di indennizzi per CBI è aumentato di anno in anno negli ultimi cinque anni, a dimostrazione della crescente interdipendenza e complessità delle supply chain aziendali. La sola industria automobilistica ha registrato diversi eventi CBI in questo periodo, mentre la crescita complessiva degli indennizzi è stata aggravata negli ultimi due anni da una grossa perdita nel settore della produzione di semiconduttori e dall'evento "Texas Big Freeze". I risarcimenti di questi due eventi hanno più che triplicato il valore totale degli indennizzi CBI dei tre anni precedenti. Pur non comparendo tra le prime 10 cause di danno, il numero di sinistri cyber è salito in modo significativo negli ultimi anni, a causa della crescita di minacce come gli attacchi ransomware, ma anche a causa della diffusione di queste coperture. AGCS è stata coinvolta in oltre 1.000 richieste di risarcimento sia nel 2020 che nel 2021, rispetto ai meno di 100 del 2016. La frequenza degli indennizzi ha iniziato a stabilizzarsi, anche se a livelli elevati.

L'eredità del COVID-19 e la crisi ucraina

Il report analizza anche l'impatto assicurativo di recenti eventi specifici come la pandemia e la crisi ucraina. Le perdite del settore assicurativo dovute a COVID-19 superano, secondo le stime del settore, i 44 miliardi di dollari, con la maggior parte delle richieste di indennizzo legate a COVID-19 provenienti dalle polizze di cancellazione di eventi e dalle richieste di risarcimento della BI da parte di aziende costrette al lockdown. La pandemia ha avuto anche effetti a catena, come la tensione sulle supply chain, l'aumento dell'inflazione e le insolvenze finanziarie.

Nel frattempo, l'invasione dell'Ucraina da parte della Russia potrebbe comportare una perdita significativa seppur gestibile, per il settore assicurativo mondiale. L'esposizione degli assicuratori al conflitto è limitata dalle esclusioni del rischio guerra che sono standard nella maggior parte dei contratti property/casualty. Secondo AGCS, le perdite assicurate previste in conseguenza della guerra in Ucraina sono paragonabili a quelle di una catastrofe naturale di medie dimensioni, ma i mercati specializzati come quello dell'aviazione potrebbero soffrire in modo significativo.