16/03/2022

Settori ad alta tecnologia più resilienti di fronte alla pandemia

Secondo il Monitor di Intesa Sanpaolo il calo è stato solo del 2,3%. Il comparto evidenzia risultati meno negativi rispetto a quelli osservati per il sistema economico nel suo complesso

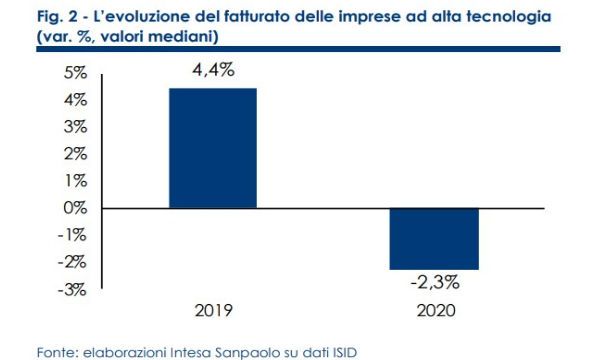

Nel 2020 il fatturato delle imprese dei settori ad alta tecnologia ha evidenziato un calo del 2,3% (valori mediani), con una quota di soggetti in crescita del 45%, evidenziando risultati meno negativi rispetto a quelli osservati per il sistema economico nel suo complesso. Anche in termini di margini e indicatori reddituali il rallentamento è stato meno intenso delle attese. La specializzazione in settori che hanno risentito meno del crollo della domanda e delle chiusure ha permesso di registrare un calo del giro di affari più contenuto rispetto al panorama italiano. E' quanto emerge dal Monitor dei settori ad alta tecnologia della Direzione Studi e Ricerche di Intesa Sanpaolo, a cura di Serena Fumagalli. Vediamolo nel dettaglio.

Le performance economico-finanziarie

Lo scoppio della pandemia nel 2020 e i conseguenti blocchi di produzione volti a contenere la diffusione dei contagi si sono riflessi pesantemente sull'economia italiana che ha chiuso con una contrazione del PIL pari al 9%. L'industria italiana, nonostante le difficoltà e il ridimensionamento dei livelli produttivi, grazie anche alle misure di sostegno messe in campo per contrastare la crisi, ha mostrato nel complesso una buona capacità di resilienza, evidenziando una caduta meno intensa delle attese. È emersa comunque una forte dispersione dei risultati, che riflette le differenti specializzazioni settoriali.

Anche all'interno del panorama dei settori ad alta tecnologia, l'analisi dei bilanci relativi al 2020 restituisce una fotografia caratterizzata da elevata eterogeneità, con risultati migliori per il settore farmaceutico e performance peggiori per le imprese dell'aerospazio.

Il dettaglio per comparto evidenzia un peso rilevante delle imprese dei servizi ICT, sia per numerosità (oltre il 55% del campione appartiene a questo settore) che per fatturato generato, condizionato dalla presenza dei grandi player multinazionali specializzati nell'offerta di consulenza e soluzioni ICT, a cui si affianca una moltitudine di piccole e piccolissime imprese attive nella realizzazione di software informatici, elaborazioni dati e gestione portali web. In termini di numerosità delle imprese segue il settore dell'ICT manifatturiero, che include i produttori di semiconduttori e componentistica, nonché i player specializzati nell'hardware informatico e nelle TLC. Rilevante anche la quota di imprese del commercio di apparecchiature ICT: si tratta di filiali commerciali di grandi operatori esteri e player italiani attivi nella fase di distribuzione.

Una ulteriore distinzione all'interno dei servizi ICT riguarda il segmento dei servizi di telecomunicazioni (TLC), che per la sua specificità è stato analizzato a parte: sono 530 gli operatori TLC analizzati, che generano un fatturato di oltre 34 miliardi di euro, il 21,5% del fatturato complessivo dei settori ad alta tecnologia. Il comparto include tutte le società che forniscono servizi di telecomunicazioni alla clientela business e famiglie, inclusi gli operatori specializzati nella sola gestione di infrastrutture. Nel settore farmaceutico si conferma l'elevata concentrazione del comparto, con 356 imprese che generano 29,7 miliardi di euro di fatturato. Risulta invece frammentato il segmento biomedicale, con 850 imprese analizzate che generano 7,5 miliardi di euro di fatturato. Nel comparto dell'aerospazio sono presenti 132 imprese (inclusi i soggetti specializzati nella manutenzione) per un valore generato di 3,7 miliardi di euro.

Il dettaglio per dimensione mostra la rilevanza delle piccole e piccolissime imprese che rappresentano più dell'88% del campione: oltre il 61% delle imprese registra, nel 2018, un fatturato inferiore a 2 milioni di euro, evidenziando l'elevata frammentarietà del sistema produttivo italiano. Il dettaglio settoriale conferma la prevalenza di attori di dimensioni contenute in tutti comparti, e in particolare nei servizi ICT, dove la quota di soggetti di dimensioni inferiori a 2 milioni di euro risulta superiore al 70%. Unica eccezione è la farmaceutica, che si caratterizza infatti per la rilevanza di soggetti di medie-grandi dimensioni (circa il 60%, di cui il 27% di grandi dimensioni). Anche nei settori dell'aerospazio e delle telecomunicazioni emerge un maggior peso, rispetto alla media totale del campione, di soggetti più grandi (pari a circa il 7%, a fronte di un 3% del totale campione).

In termini di fatturato emerge però il peso delle grandi imprese, il cui fatturato nel complesso raggiunge 112,2 miliardi di euro, pari al 70% del giro d'affari complessivo del campione. Il ruolo dominante delle grandi imprese appare evidente in tutti i settori.

Crescita e redditività: l'evoluzione del fatturato

Nel 2020 il fatturato delle imprese dei settori ad alta tecnologia ha evidenziato un calo del 2,3% (valori mediani) dopo il +4,4% del 2019, una contrazione contenuta considerando le chiusure di alcune attività produttive non strategiche imposte durante la fase più acuta della pandemia. Circa il 45% delle imprese ha chiuso il 2020 in territorio positivo, un dato superiore al 30% che emerge considerando un campione di oltre 146mila imprese, selezionato utilizzando le stesse soglie fatturato e che include anche le imprese specializzate in settori a bassa e media tecnologia. In un conteso di difficoltà, con una contrazione del PIL italiano del 9% e un calo del fatturato dell'industria manifatturiera del 9,4% (variazione a prezzi correnti), i settori ad alta tecnologia evidenziano performance economiche meno negative. La specializzazione in settori che hanno risentito meno del crollo della domanda e delle chiusure ha permesso di registrare un calo del giro di affari più contenuto rispetto al panorama italiano.

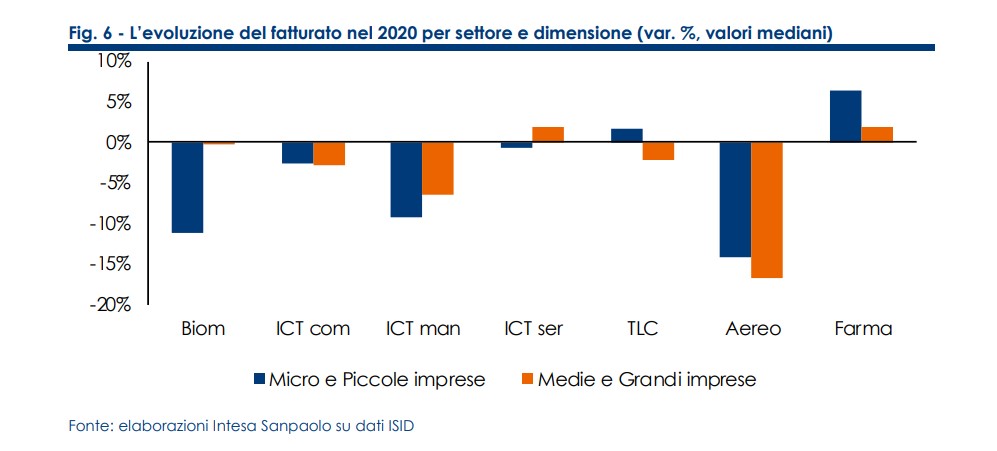

Il dettaglio per specializzazione produttiva evidenzia però una discreta dispersione dei risultati, confermando come la pandemia abbia colpito in maniera più o meno intensa i diversi settori produttivi. Il settore farmaceutico ha chiuso il 2020 in territorio positivo: l'evoluzione del fatturato delle imprese del campione è stata pari a +3,1% (valori mediani), evidenziando il miglior risultato tra i settori ad alta tecnologia analizzati. Il dettaglio dimensionale evidenzia un incremento diffuso, ma in particolare per le piccole e piccolissime imprese, che potrebbero aver beneficiato della maggiore flessibilità produttiva e di mercati di nicchia. Sebbene in calo rispetto al 2019, quando la quota di imprese con fatturato in crescita è risultata pari al 66%, nel 2020 ancora oltre la metà dei soggetti ha registrato un incremento delle vendite.

Anche il settore dei servizi di telecomunicazioni ha chiuso il 2020 con un'evoluzione mediana positiva del fatturato, pari all'1%, grazie in particolare a migliori performance degli operatori di piccole dimensioni, specializzati soprattutto nel segmento mobile, dove emerge la crescente rilevanza degli operatori virtuali di rete. Buone performance si sono osservate anche per alcuni player attivi nel mondo delle infrastrutture (realizzazione reti wireless, torri), mentre hanno mostrato performance meno brillanti i principali operatori di telefonia, che continuano a scontare una crescente pressione competitiva che comprime le tariffe. Nel complesso oltre la metà dei soggetti del campione delle TLC ha evidenziato un incremento dei livelli di attività nel 2020, una quota inferiore di circa il 12% rispetto al 2019. Si registra solo un lieve ridimensionamento del fatturato per le imprese del settore dei servizi ICT (-0,5% la variazione mediana), con poco più della metà delle imprese che chiudono in territorio negativo.

Performance migliori si sono osservate per gli operatori di medio-grandi dimensioni che sono riusciti presumibilmente a cogliere in maggior misura le opportunità di business legate ai processi di digitalizzazione che la pandemia ha contribuito ad accelerare. Complessivamente, la quota di aziende con risultati in crescita è passata dal 66% nel 2019 al 49% nel 2020. Chiude in calo il settore del commercio ICT che evidenzia una contrazione del fatturato del 2,6%, in linea con la performance dei settori ad alta tecnologia, risultato di un ridimensionamento diffuso per dimensione aziendale. La quota di imprese in crescita scende dal 57% del 2019 al 44% del 2020. Il calo della domanda per la chiusura delle attività di alcuni settori clienti è stato in parte compensato da una maggiore richiesta di attrezzature informatiche per supportare il processo di digitalizzazione, facendo emergere una discreta dispersione delle performance all'interno del comparto stesso.

Ha evidenziato un calo dell'8,7% il fatturato del settore ICT manifatturiero, risultato di un ridimensionamento diffuso per comparto e dimensione. Per i semiconduttori e componentistica, il rallentamento della domanda proveniente da alcuni settori clienti, primo fra tutti l'automotive, ha contribuito alle deboli performance del comparto. Nell'elettronica a valle, la domanda di prodotti ICT è stata da un lato sostenuta dall'accelerazione del processo di digitalizzazione, che ha fatto aumentare le richieste di hardware informatico e apparecchiature per telecomunicazioni, necessari per supportare il lavoro da remoto e/o le lezioni a distanza; dall'altra, però, è stata negativamente condizionata dalla minor richiesta di attrezzature per uffici e/o prodotti audio e tecnologici per eventi e manifestazioni varie.

Non sono tuttavia mancate eccezioni, con esempi di aziende che sono riuscite a imporsi in vere e proprie nicchie produttive, allargando la propria quota di mercato anche in un momento così complesso, nel segmento della strumentazione di misurazione o in alcuni comparti della microelettronica. Ha evidenziato una contrazione del fatturato del 9,5% il settore biomedicale, condizionato dalle peggiori performance delle imprese di piccole e piccolissime dimensioni. Lo scoppio della pandemia ha concentrato la domanda di prodotti biomedicali verso i beni anti-Covid, causando un calo della richiesta per tutte le altre tipologie di medical devices. Si è infatti generata un'elevata richiesta di tutti quei prodotti necessari a contrastare il virus (ultrasuoni, TAC, ventilatori polmonari, respiratori e apparecchiature di terapia intensiva) a fronte però di un blocco delle vendite di tutti i prodotti non diretti a contrastare l'emergenza sanitaria in corso. Su questo ultimo aspetto hanno avuto un brusco rallentamento ad esempio le attività dei laboratori di analisi privati (non attivi durante il periodo più critico della pandemia), le operazioni chirurgiche non urgenti (protesi ortopediche), le vendite di strumenti per odontoiatria. In questo contesto si distingue però la performance del polo biomedicale di Mirandola che, in controtendenza rispetto alla performance settoriale nazionale, ha chiuso in crescita il 2020.

L'aerospaziale è tra i settori ad alta tecnologia più colpiti dalla pandemia, evidenziando un calo di fatturato del 14,4% nel 2020, sintesi di un andamento negativo sia delle piccole che delle grandi imprese. Il blocco del traffico aereo nei mesi più acuti dell'emergenza sanitaria e le limitazioni ai viaggi per contenere i contagi (che continuano a condizionare gli spostamenti delle persone) hanno pesantemente colpito il settore. La quota di imprese del campione che ha registrato una riduzione dei livelli di attività è passata dal 43% del 2019 al 72% del 2020, il dato peggiore tra quelli dei settori ad alta tecnologia. La dispersione delle performance tra settori e all'interno degli stessi settori emerge confrontando i risultati tra imprese "migliori" e imprese "peggiori", definite prendendo come limiti il primo ed il terzo quartile della distribuzione. Nel complesso dei settori ad alta tecnologia un quarto delle imprese ha chiuso il 2020 con un incremento di fatturato superiore al 10%; al contempo sempre un quarto delle imprese ha subito un calo del 15%, evidenziando un differenziale di circa 26 punti percentuali. Anche all'interno degli stessi settori emergono divaricazioni dei risultati rilevanti. Nell'aerospazio i soggetti più in difficoltà chiudono con un calo di fatturato superiore al 30%, a fronte di un incremento del 3% per le imprese con risultati migliori, evidenziando il differenziale più ampio in termini di performance, pari a 34 punti percentuali. Secondo il settore TLC per distanza dei risultati tra migliori e peggiori, con un delta in termini di performance del 29%, dato da variazioni del fatturato rispettivamente pari a +15% e -14%. Seguono per dispersione delle performance i settori ICT e biomedicale e, infine, la farmaceutica, che evidenzia la minor differenza tra migliori e peggiori.

L'evoluzione di margini, indicatori reddituali e gestione del circolante

Nel complesso dei settori ad alta tecnologia, la contrazione dei livelli di attività si è riflessa sui margini e sugli indicatori reddituali, in lieve calo rispetto al 2019, evidenziando comunque una sostanziale tenuta del sistema produttivo. Tale risultato riflette però, come per il fatturato, una discreta eterogeneità delle performance a livello settoriale. Nella farmaceutica e nei servizi ICT, che hanno evidenziato un aumento del fatturato nel 2020, si è osservato anche un lieve incremento dell'EBITDA margin.

Anche nel settore delle TLC, che ha subito un calo contenuto delle vendite, si è registrato un aumento dei margini operativi lordi, che ha coinvolto sia le piccole che le grandi imprese. Stabili i margini nel comparto della distribuzione di apparecchiature ICT, mentre di osserva un ridimensionamento nei settori biomedicale e ICT manifatturiero, che hanno subito contrazioni delle attività più importanti. L'aerospazio è il settore che evidenzia il calo più intenso di EBITDA margin, scontando le maggiori difficoltà nel panorama dei settori ad alta tecnologia. In termini di livelli, la farmaceutica si conferma il settore con margini più elevati, seguita dalle TLC. L'evoluzione del ROI, l'indice che misura la performance relativa alla gestione caratteristica dell'impresa, evidenzia un peggioramento nel 2020, passando da valori pari a 9,3% a 8%, sintesi di un calo diffuso tra settori. Il settore dell'aerospazio è il comparto che evidenzia il calo più intenso dell'indice, mentre è più contenuta la contrazione per il comparto del commercio ICT. Si confermano farmaceutica e servizi ICT i settori con indici più elevati, posizionandosi su valori superiori all'8%.

La riduzione del ROI dei settori ad alto contenuto tecnologico è il risultato del calo sia dei margini operativi netti (EBIT margin), in lieve contrazione rispetto al 2019, che, soprattutto, del tasso di rotazione del capitale investito, sceso in mediana a 1,11 da 1,28 dell'anno precedente. Il rallentamento della rotazione del capitale investito sconta presumibilmente, da un lato, i forti investimenti degli ultimi anni (in particolare nella farmaceutica), dall'altro l'effetto delle rivalutazioni sui beni immobili effettuate nei bilanci 2020. Infine, dall'analisi della gestione del circolante distinguendo le dilazioni di pagamento tra crediti e debiti, emergono alcuni elementi interessanti. Considerando i settori ad alta tecnologia nel complesso, si osserva nel 2020 un lieve incremento sia dei giorni fornitori che dei giorni clienti. In entrambi gli anni si evidenzia comunque come il numero di giorni clienti sia superiore rispetto a quello dei giorni fornitori, un dato che potrebbe essere interpretato come segnale di criticità in termini di equilibrio nella gestione del circolante: dilazioni di pagamento a valle più lunghe di quelle a monte della filiera. Tale risultato è però da ricondurre alla presenza nel campione di un numero rilavante di imprese ICT, prevalentemente di piccole dimensioni, che più degli altri comparti evidenziano questo fenomeno. Imprese più piccole potrebbero infatti risentire di una minor forza contrattuale rispetto alle grandi, accettando termini di pagamento più lunghi. Il saldo dei giorni clienti e fornitori evidenzia un andamento diverso per gli altri settori, dove i tempi dei pagamenti della clientela risultano inferiori di quelli ai fornitori.