02/03/2022

Grande ottimismo per il mercato Merger and Acquisition dopo i record del 2021

Nicola Anzivino e Emanuela Pettenò (PwC): tra i trend 2022 in Italia l'ottimizzazione della supply chain. Investimenti in tecnologia e data analytics, transizione energetica, economia circolare, aggregazioni nei settori B2B del Consumer Markets

Il mercato mondiale dell'M&A ha segnato un altro record con oltre 62.500 operazioni annunciate nel 2021 (+24% rispetto al 2020) per un controvalore di 5.100 miliardi di dollari sulle operazioni di cui è pubblico il valore, inclusi 143 mega-deal da oltre 5 miliardi di dollari (+59% rispetto al 2020).

A livello italiano sono state annunciate 1.272 operazioni, con un aumento del 5% a volume rispetto al 2020, per un controvalore di 62,6 miliardi di dollari (-24% rispetto al 2020 che aveva visto un numero eccezionale di operazioni nel settore dei Financial services). Questi i dati inclusi nell'ultima edizione dello studio di PwC Global and Italian M&A Industry Trends: 2022 Outlook.

Secondo Emanuela Pettenò, Partner PwC Italia, Markets Deals Leader and Consumer Markets Leader, "guardando al 2022 siamo ottimisti grazie a diversi fattori: una robusta pipeline di operazioni e abbondante liquidità nei portafogli dei fondi di private equity da un lato, e dall'altro le esigenze di investimento da parte delle aziende per colmare il gap di competenze, prodotti, mercati, rese ancora più urgenti dalla pandemia, nonché di rifocalizzazione strategica che stimoleranno dismissioni nell'ambito del loro portafoglio. Ci aspettiamo che i multipli restino alti, così come la competizione per assicurarsi gli asset migliori".

Nicola Anzivino, Partner PwC Italia, EMEA Deals Clients & Market Leader e Global Deals IM&A Leader aggiunge: "Nonostante le crescenti incertezze geopolitiche, rialzo dei tassi e correzioni recenti dei mercati finanziari, il nostro barometro globale ed EMEA delle operazioni di M&A e IPO segna ancora tempo buono per il 2022, con TMT e Health Industries che continueranno ad essere molto attive, competizione in aumento per storie di ?crescita' tra private equity e mondo corporate caratterizzato da operazioni fortemente orientate all'acquisizione di competenze distintive a livello industriale e tecnologico".

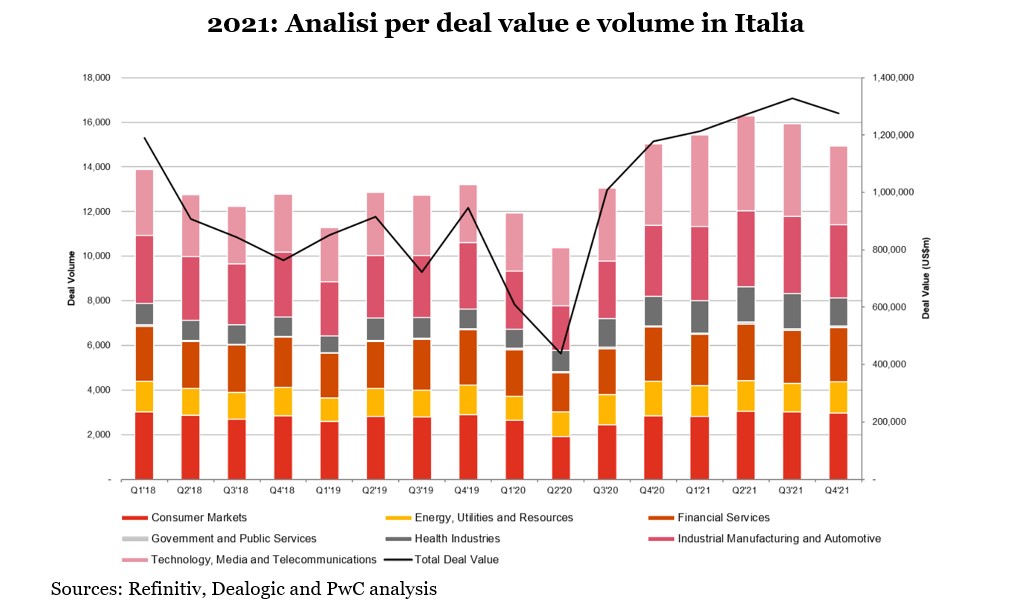

2021: Analisi per settore

A livello settoriale, l'industry in testa alla classifica, sia per numero di operazioni che in termini di valore, è TMT con oltre 16.000 operazioni a livello mondiale per un valore di quasi 1.400 miliardi di dollari e un aumento significativo delle operazioni cross border, che nel 2021 hanno rappresentato circa il 29% del totale contro una media storica del 26% negli ultimi 4 anni.

In Italia i settori Consumer Market e Industrial Manufacturing & Automotive guidano in termini di numero operazioni (343 e 337 rispettivamente), ma il settore TMT traina la crescita a valore con quasi $18 miliardi di controvalore (che include l'offerta pubblica di acquisto lanciata da KKR su Telecom Italia a dicembre 2021, con deal value pari a c. 12,1 miliardi di dollari).

2021: Analisi per tipologia di investitore

A livello mondiale, i fondi di Private Equity hanno raggiunto una quota pari al 39% a volume e al 45% a valore sul totale delle operazioni, rispetto alle rispettive medie del 26% e 30% degli ultimi 5 anni, dimostrando come non solo siano più attivi che mai, ma anche come abbiano alzato i loro ticket di investimento su operazioni di maggiori dimensioni; trend che, secondo PwC, è destinato a continuare anche nel 2022.

In Italia l'andamento è molto simile, con i fondi di Private Equity che hanno coperto il 38% del totale delle operazioni a volume e addirittura il 56% a valore. Questa stima è comunque condizionata dalla disponibilità dei dati di controvalore solo per il 25% delle operazioni a livello italiano, rispetto al 45% a livello mondiale.

Tra le principali operazioni di Private Equity a valore sono incluse l'annuncio dell'OPA di KKR su Telecom Italia (TMT), l'acquisto da parte di Infrastructure Investments Fund (JP Morgan) del 60% e dell'OPA sul restante 40% di Falck Renewables SpA per un totale di circa 3 miliardi (EU&R), la vendita da parte di CVC Capital partners di Sisal alla società irlandese Flutter Entertainment per 2,2 miliardi di dollari (CM), l'acquisto da parte di NAF2 del residuo 44% di ASTM per 2 miliardi (IM&A), l'investimento di Ardian nel 45% di A2A SpA-Power Generation Assets per 1,8 miliardi (EU&R), l'acquisto da parte di ION investment Group del 100% del capitale di Cedacri per 1,8 miliardi di dollari (TMT) e l'acquisto da parte di Apollo Global Management di alcune proprietà della fondazione Enpam per circa 1 miliardo (FS).

Il 2021 è stato un anno record per le attività di fundraising, che hanno permesso di raggiungere un picco di liquidità disponibile di 2,3 triliardi di dollari (+14% rispetto all'inizio dell'anno) ponendo le basi per un 2022 ancora molto forte, con multipli elevati ed alta competizione.

Il 2021 è stato inoltre caratterizzato da una crescita esponenziale nel numero di SPAC quotate negli Stati Uniti (da 248 a 613), con un aumento del numero di business combination realizzate, passato da 64 nel 2020 a 199 nel 2021, gran parte delle quali (189 su 199) realizzate tramite strutture Pipe che prevedono l'impegno di investimento di un gruppo di investitori finanziari. Tra queste ci sono anche 4 aziende italiane: D-Orbit (space logistics), Brum-brum (piattaforma online per il commercio di auto usate), Ermenegildo Zegna, con la SPAC promossa da Investindustrial, e Helbiz (micromobilità) con Green Vision.

2021: Analisi per settore - Italia

Nel Consumer Markets, l'Italia ha confermato e consolidato la ripresa con 343 operazioni annunciate nel 2021, dato in crescita del 16% rispetto al 2020e quasi ai livelli del 2019. Il valore delle operazioni, pari a 8,4 miliardi di dollari, comprende principalmente l'operazione Flutter Entertainment/Sisal (2,2 miliardi) e la quotazione di Ermenegildo Zegna tramite SPAC sul mercato americano (1,5 miliardi).

L'attività M&A nell' Industrial Manufacturing & Automotive in Italia ha visto una ripresa dalla seconda metà del 2021 con un rimbalzo nei volumi di operazioni (+22% vs 2020), nonostante il calo a valore rispetto al 2020 (-41%), principalmente nel segmento Engineering & Construction che nel 2020 includeva il deal CDP/Blackstone/Macquarie/Autostrade per l'Italia (9,7 miliardi di dollari).

Il settore TMT (Tecnologia, Media e Telecomunicazioni) è stato caratterizzato da un minor numero di operazioni, con ticket medio più elevato e conseguente maggiore volatilità. Dopo un 2020 influenzato da significative operazioni nel comparto (Nexi/Nets 7,4 miliardi), il 2021 si è chiuso con 201 operazioni annunciate con un controvalore di 17,9 miliardi di dollari, inclusa l'OPA lanciata da KKR su Telecom Italia. Nel settore EU&R (Energy, Utilities & Resources) sono state annunciate 124 operazioni nel 2021, rispetto alle 113 del 2020, per un valore totale di $10,3 miliardi. Power & Utilities è stato il settore più dinamico, con il 60% del volume delle transazioni ed il 92% del valore, tra cui si segnala l'acquisto di Falck Renewables (3 miliardi) e l'investimento da parte di Ardian nel 45% della società A2A SpA-Power Generation Assets per 1,8 miliardi (EU&R).

L'attività M&A nel settore dei Financial Services in Italia ha registrato un trimestre molto positivo alla fine del 2020 (Q4'20) con oltre 60 operazioni e un valore totale superiore a circa $10 miliardi, principalmente collegato all'operazione Nexi/Sia. Durante il 2021, si è registrata una forte diminuzione dell'attività M&A sia a volume che a valore (-13% e -68% rispettivamente), come impatto soprattutto nel segmento Banking & Capital markets. Per il settore Health Industries il 2021 ha rappresentato un anno di significativa crescita sia a volumi (+23% di operazioni annunciate) che a valore (3,6 miliardi vs 1,6 miliardi di dollari nel 2020), includendo l'acquisizione di Luminex da parte di Diasorin (1,8 miliardi) e di Arvelle Therapeutics da parte di Angelini avvenute nel corso del secondo trimestre del 2021 (1 miliardo).

Macro Trend 2022

Rispetto ai macro-trend che guideranno gli investimenti nel 2022, Pettenò e Anzivino evidenziano:

- L'ottimizzazione della supply chain, con operazioni di integrazione verticale sia a monte, per assicurarsi materie prime e componenti strategici e ridurre il lead-time di approvvigionamento, sia a valle per controllare la distribuzione;

- Tecnologia e data analytics;

- Transizione energetica, con operazioni di investimento nel settore rinnovabili e idrogeno da parte delle corporations dell'oil & gas;

- Economia circolare e più in generale tematiche di sostenibilità

- Aggregazioni/Platform deals nei settori B2B del Consumer Markets ed in alcuni comparti industriali.