26/01/2022

Asset Allocation: quali rotte seguire

Toby Nangle (Columbia Threadneedle): attenzione ai rendimenti azionari. L'inflazione si attenuerà nel 2022, ma se dovesse rimanere persistente richiederà l'intervento delle banche centrali con effetti su obbligazioni e azioni a lunga scadenza

Dopo la brusca recessione causata dal COVID-19 nel 2020, la crescita economica globale ha conosciuto una ripresa nel 2021. Gli utili sono aumentati più del previsto e, a fronte di un'inflazione meno transitoria di quanto auspicato, si è affacciata la prospettiva di un inasprimento monetario. Guardando al periodo della pandemia nella sua interezza, notiamo che i rendimenti azionari sono stati solidi mentre quelli dei titoli di Stato deboli, con il credito che ha sovraperformato le obbligazioni governative e i rincari dei metalli industriali che hanno impresso slancio alle performance delle materie prime.

I rendimenti azionari sono il risultato di diversi elementi: dividendi, aspettative sulla futura capacità di generazione degli utili e variazioni del prezzo che gli investitori sono disposti a pagare per un dato livello di potenziale di generazione di utili (o evoluzione delle valutazioni). Quest'ultimo fattore tende a dominare i rendimenti sul breve termine ma sul lungo periodo è la capacità di generare utili delle imprese che conta. I titoli in impennata che offrono rendimenti stellari senza essere accompagnati da una percettibile variazione del potere di generazione degli utili tendono a lasciarmi perplesso, mentre gli aumenti significativi della capacità di generare utili non premiati dal mercato mi intrigano.

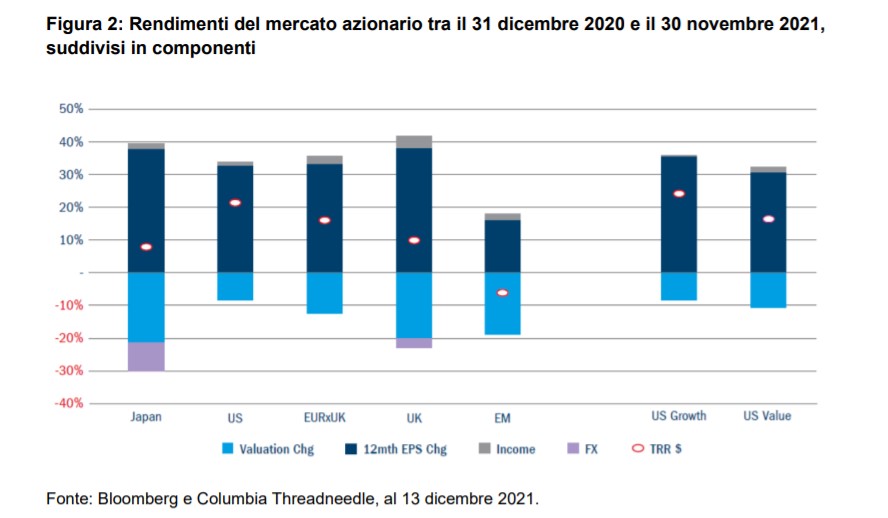

Nel 2021 bene solo i titoli growth USA

Come possiamo suddividere il periodo del COVID-19? I listini di tutte le principali regioni del mondo hanno visto la loro capacità di generazione degli utili prevista crescere ad un tasso del 5-9%, tranne negli Stati Uniti, dove tale ritmo è stato quasi di due volte superiore. Da un'analisi un po' più approfondita emerge che i titoli value USA hanno registrato performance sostanzialmente analoghe a quelle di altre regioni del mondo e solo le azioni growth si sono distinte in maniera eccezionale.

Molto di tutto questo suonerà familiare; in effetti, il 2020 è stato interessato da molti di questi sviluppi. Il 2020 si è concluso all'insegna di valutazioni estremamente elevate e utili ridotti in gran parte del mondo. All'inizio del 2021 mi aspettavo un netto rimbalzo degli utili ma anche una significativa svalutazione dei mercati, uno scenario che si è verificato in diversi mercati. Per esempio, il rapporto P/E (Price/Earning) prospettico del mercato giapponese è sceso da 18x a 14x tra dicembre 2020 e novembre 2021, erodendo del 22% i rendimenti azionari e limitando i rendimenti totali in valuta locale al 10% per il periodo nonostante un incremento del 38% delle aspettative sugli utili. La valutazione del P/E prospettico del mercato giapponese è tornata su livelli inferiori alla media a 15 anni.

L'unico segmento importante del mercato azionario globale che nel 2021 non ha subito un'erosione delle valutazioni a doppia cifra è quello dei titoli growth statunitensi. Il P/E prospettico relativo al mercato statunitense nel suo complesso scambia a oltre due deviazioni standard sopra la media a 15 anni. Ritengo che la dispersione delle valutazioni nei principali mercati sia insolitamente significativa in questo momento, il che indica che le dichiarazioni generalizzanti secondo cui le azioni appaiono onerose o convenienti sono ancora meno applicabili che mai.

Le valutazioni elevate rappresentano chiaramente un ostacolo a medio termine per le performance di alcuni mercati. La sfida delle valutazioni azionarie rappresenta una delle tre prove principali cui sono alle prese i mercati globali (in assenza di sconvolgimenti politici); le altre due sono la transitorietà o meno dell'inflazione e il modo in cui il COVID-19 continua a cambiare la natura dell'attività economica. Tutte queste sfide sono interconnesse.

Come William Davies, Vice CIO Globale, e Adrian Hilton, Head of Global Rates and Currency, hanno più volte ribadito, ci aspettiamo che l'inflazione si attenui nel 2022. Il team Commodity prevede che il petrolio superi la soglia dei 100 dollari nel 2022 e che la domanda legata alla transizione verso la neutralità carbonica spinga al rialzo i prezzi dei metalli di base. Queste pressioni, abbinate alle persistenti pressioni al rialzo su salari e affitti in tutte le economie sviluppate, dovrebbero bastare ad impedire che la dinamica deflazionistica legata allo sblocco delle catene di approvvigionamento porti l'inflazione su livelli troppo bassi. Ma la sfida di affrontare un'inflazione al ribasso fuori controllo apparirà meno urgente ai mercati e alle banche centrali, e alla luce di ciò possiamo capire (se non addirittura apprezzare) le misere valutazioni offerte dai titoli di Stato che inglobano più di qualche aumento dei tassi nel 2022.

Crescita in probabile rallentamento

Nonostante cifre assolute elevate, i deficit fiscali in tutto il mondo sviluppato si ridurranno nel 2022, frenando la crescita economica. Lo slancio economico legato alla ripresa dalla pandemia e i livelli ancora elevati di risparmio accumulato negli ultimi due anni dovrebbero essere sufficienti ad evitare che questi ostacoli fiscali e monetari trascinino l'economia in recessione, anche se è probabile che la crescita rallenti durante l'anno.

Un contesto macroeconomico reflazionistico in rallentamento caratterizzato da ostacoli di natura fiscale e monetaria e prezzi delle materie prime elevati potrebbe non essere uno scenario favorevole per le aziende che intendono generare una crescita degli utili. Ma i miei colleghi analisti azionari e obbligazionari bottom-up di Columbia Threadneedle parlano quotidianamente con le aziende per aiutarle ad elaborare proiezioni finanziarie dettagliate; guardano all'insieme di queste analisi, prevedo una crescita degli utili nella regione nell'ordine del 10% a livello di mercato.

Cosa implica tutto ciò? Ravvisiamo un chiaro rischio di ribasso qualora l'inflazione dovesse rivelarsi persistentemente elevata tanto da richiedere un aumento concertato dei tassi d'interesse delle banche centrali per frenarla. In uno scenario di ribasso di questo tipo i più penalizzati sarebbero verosimilmente le obbligazioni e le azioni a lunga scadenza. Riconosciamo che le incertezze sono significative e che l'entità dei ribassi che potrebbero derivare da scenari diversi dal nostro (calo dell'inflazione) potrebbe essere considerevole. Ma la prospettiva di guadagni solidi e un contesto di rendimenti contenuti giustificano le valutazioni di molti mercati azionari e mi inducono a rimanere investito. La combinazione di un'espansione degli utili modesta e valutazioni contenute in alcuni mercati, oltre a una crescita strutturalmente elevata per le aziende che stanno apportando cambiamenti dirompenti nel panorama economico, anche se con valutazioni più impegnative, fa sì che le prospettive siano discrete.

Toby Nangle, Responsabile globale asset allocation di Columbia Threadneedle Investments