10/11/2021

PNRR: a quali settori vanno i fondi?

Mario Mantovani (Manageritalia): al terziario - commercio, turismo, servizi alle imprese e ai cittadini - sono destinati solo il 47,8% delle risorse, il che non riflette il suo peso sul PIL nazionale. Occorrono riforme oltre che investimenti

L'ultimo Rapporto dell'Osservatorio del Terziario Manageritalia presenta un'inedita analisi sull'allocazione dei fondi del PNRR nei vari settori economici. Da un estratto dell'analisi interessanti considerazioni per utilizzare al meglio questi stimoli per la crescita dell'economia, dei settori, dei territori e delle singole aziende.

Come dice il presidente Manageritalia Mario Mantovani, "il nostro rapporto evidenzia come al settore del terziario che rappresenta quasi il 75% dell'economia italiana, venga erogato solo il 47,8% delle risorse del PNRR. Il settore che comprende il commercio, il turismo, i servizi alle imprese e ai cittadini, comparti chiave dell'economia italiana che più di altri hanno sofferto e soffrono ancora gli effetti del lockdown, ha bisogno di maggiore attenzione sia dalla politica che dai media perché determinante per uno sviluppo in linea con quello dei Paesi più avanzati e terziarizzati quali noi siamo e vogliamo restare.

L'uscita dalla fase pandemica e la stabilizzazione della crescita, infatti, dipenderanno in gran parte dalla salute del settore del terziario e dalle riforme che dovranno essere affrontate nella direzione di una sempre maggiore terziarizzazione della nostra economia. Il PNRR deve essere accompagnato da riforme oltre che da investimenti".

Guardando avanti Mantovani conclude: "dobbiamo infatti essere consapevoli che se gli investimenti infrastrutturali non saranno accompagnati da investimenti nei servizi e da riforme coraggiose non riusciremo a recuperare il terreno perso. Il terziario, gli altri Paesi lo hanno già capito, è infatti una leva strategica sottoutilizzata nell'economia Italiana; pensiamo al settore dell'information technology e dei servizi alle imprese o il turismo che hanno bisogno di una maggiore managerializzazione per competere a livello internazionale".

Quali sono le potenzialità per il rilancio?

Passiamo quindi ai fatti salienti del Report. La ripresa dell'economia italiana nel 2021, come testimonia anche la prima parte del Report, è su un sentiero di crescita decisamente più sostenuto di quanto atteso. Diventa quindi fondamentale capire quale potenzialità ha il PNRR per il rilancio del nostro Paese e dei vari settori produttivi.

In questo Rapporto Manageritalia presenta una analisi della allocazione per settore delle risorse del Recovery and Resilience Fund (RRF), finalizzata alla individuazione dei settori a cui sono destinate inizialmente tali risorse. In linea con le indicazioni della Commissione Europea sulla ammissibilità nel PNRR solo di investimenti ma non di spesa corrente o di riduzione della tassazione, è stato utilizzato l'intero ammontare di risorse contenute nel Recovery and Resilience Facility, che ammontano a 191,5 miliardi.

L'analisi si svolge in due fasi. La prima fase quantifica la allocazione immediata delle risorse ai settori, la seconda fase considera la "necessaria" distribuzione alle filiere di riferimento per ogni settore delle risorse allocate nella prima fase. In altri termini, l'analisi di Manageritalia non intende quantificare l'impatto economico complessivo del PNRR. Si tratta invece di una quantificazione del fatturato inizialmente destinato a ogni settore, o come percipiente iniziale dei contratti relativi agli investimenti o come facente parte della catena dei fornitori. Quanto di questo fatturato verrà suddiviso tra i fattori capitale e lavoro e quanto valore aggiunto sarà creato esula dallo scopo dell'analisi.

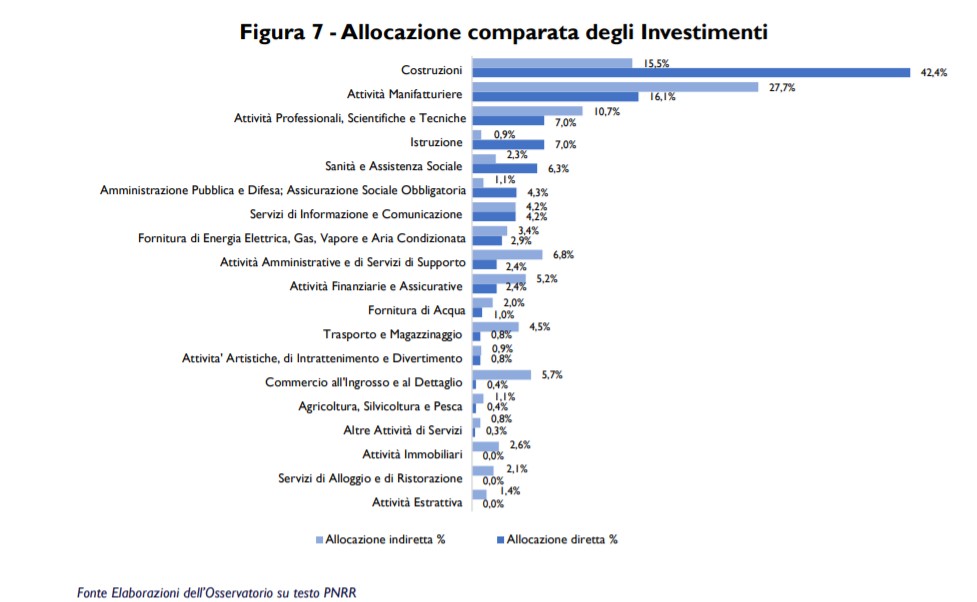

Nella quantificazione dell'allocazione diretta (prima fase) spicca la quota allocata a Costruzioni: oltre il 40% del totale dei fondi resi disponibili dal Piano (81,2 miliardi di euro) transitano in prima battuta da questo settore. Come secondo destinatario degli investimenti troviamo la Manifattura, a cui viene allocato circa il 16% delle risorse (30,9 miliardi). Le risorse rimanenti sono distribuite per lo più nei vari comparti dei servizi, a cui viene assegnato circa il 36% degli investimenti. Ne risulta quindi una allocazione minoritaria al settore Terziario e la prevalenza dei settori di Costruzioni e Manifattura, peraltro dettata implicitamente dai vincoli NGEU.

La allocazione prevalente al settore Costruzioni potrebbe creare un rischio di sovraffollamento di progetti, sia nel comparto residenziale che in quello infrastrutturale. Il cronoprogramma del Ministero Infrastrutture e Mobilità Sostenibili (MIMS) tende a smorzare questo rischio, prevedendo scadenze "allungate". Tuttavia, anche se distribuito su alcuni anni, un ammontare di risorse pari a 81,2 miliardi in progetti da gestire (con relativi percorsi autorizzativi e identificazione dei migliori fornitori) potrebbe determinare un surriscaldamento del settore. Il settore Costruzioni in realtà non beneficerà di tutte le risorse ad esso destinate, dato che dovrà procedere all'acquisto di materiali per l'effettuazione dei progetti e rappresentando quindi un settore di "transito" delle risorse. Utilizzando le tavole I/O abbiamo effettuato una stima di massima dell'allocazione indiretta degli investimenti, dalla quale risulta una forte attenuazione della quota afferente alle Costruzioni (da 42% a 16%) e un aumento considerevole della quota della Manifattura (dal 16% al 28%). Il settore dei Servizi nel complesso guadagna 11,9 punti percentuali di investimenti, passando ad una quota del 47,8%.

Nel complesso ne risulta una allocazione di risorse che non riflette il peso sul Pil del valore aggiunto annuale dei vari macrosettori (rispettivamente 16% per la Manifattura, 4,5% per le Costruzioni, 74,3% per il Terziario) con uno squilibrio a favore dei settori industriali che riflette i vincoli e la visione "industrialista" del NGEU europeo.

Allocazione diretta e indiretta

L'analisi dell'allocazione diretta dei fondi fa emergere alcuni fatti rilevanti sulla struttura dei finanziamenti del PNRR. In particolare, una allocazione minoritaria al settore terziario e la prevalenza dei settori di Costruzioni e Manifattura, peraltro dettata implicitamente dai vincoli NGEU:

1 - La quota di risorse del Piano riservata ai servizi (circa il 40%) appare significativamente inferiore alla quota del terziario sul Pil (quasi il 75%), il che suggerisce una sottorappresentazione effettiva.

2- La allocazione prevalente al settore Costruzioni potrebbe creare un rischio di sovraffollamento di progetti, sia nel comparto residenziale che in quello infrastrutturale. Il cronoprogramma del Ministero Infrastrutture e Mobilità Sostenibili (MIMS) tende a smorzare questo rischio, prevedendo scadenze "allungate". Tuttavia, anche se distribuito su alcuni anni, un ammontare di risorse pari a 81,2 miliardi da gestire potrebbe determinare un surriscaldamento del settore già a partire dal 2022. 3 - La gestione di ogni progetto (e in aggregato degli 81,2 miliardi) richiede un percorso autorizzativo tipicamente complesso (anche se fosse semplificato dalla specifica riforma) e l'identificazione dei migliori fornitori su tutto l'arco delle filiere di input (cemento, materiali plastici, vetro, acciaio, ecc.). Non a caso anche il Cresme (società specializzata nell'analisi del settore Costruzioni) parlando di "sfida per saper cogliere il momento favorevole" si pone la domanda se il settore sia pronto a cogliere "l'economic momentum" con le modalità giuste.

4 - Il settore Costruzioni in realtà non beneficerà di tutte le risorse ad esso destinate, dato che dovrà procedere all'acquisto di materiali per l'effettuazione dei progetti e rappresentando quindi un settore di "transito" delle risorse. La marcata prevalenza del settore delle Costruzioni va considerata tenendo a mente che di buona parte dei progetti indirizzati a questo settore beneficeranno altri settori immediatamente dopo la loro contrattualizzazione da parte di una impresa di Costruzioni. A questo proposito può rivelarsi utile l'esercizio di analisi input-output che segue.

Facciamo un confronto

L'utilizzo di questa metodologia attenua la forte prevalenza del settore delle Costruzioni che passa dal circa 42% al 15%. In concomitanza con questa riduzione vi è un aumento considerevole dell'Attività Manifatturiera che si attesta post analisi Input-Output al circa 28% delle risorse del piano. Queste due variazioni di senso opposto sono tra loro collegate dalla percentuale di input necessari al settore Costruzioni nel processo produttivo. La percentuale di investimento che dalle Costruzioni viene spesa in Attività Manifattura ammonta, come riportato nella matrice in appendice, al 27%.

Escludendo i sopracitati settori di Costruzioni e Attività Manifatturiera i settori con la variazione positiva più alta in punti percentuali sono il Commercio con una variazione di 5,29, le Attività Amministrative con il 4,35 e le Attività Professionali con il 3,65. Le variazioni negative maggiori sono nei settori di Istruzione con -6,16 punti, Sanità con -4,19 e Amministrazione Pubblica con -3,25. La variazione negativa di questi settori è giustificata dalla loro natura produttiva, dall'analisi input output è risultato evidente che questi sono settori con alte percentuali di acquisti extra settoriali e con un basso coefficiente di ritenzione. Il settore dei Servizi nel complesso guadagna circa 12 punti percentuali di investimenti, passando ad una quota del 47,8%. Questo risultato dimostra come i servizi risultano essere una componente necessaria nel processo produttivo degli altri macro-settori.

Scarica il Report integrale dell'Osservatorio Terziario Manageritalia