10/11/2021

Ripresa globale a rischio a causa di problemi con le supply chain e il ritorno dell'inflazione

I problemi di approvvigionamento, la carenza di manodopera e l'inflazione, insieme alla persistente minaccia di COVID-19, si aggiungono all'elenco di rischi e incertezze

Più di 18 mesi dopo l'inizio della recessione mondiale legata alla pandemia di COVID-19, la ripresa economica prosegue. Questa tendenza è dovuta principalmente ai progressi delle campagne vaccinali durante l'estate, soprattutto nelle economie avanzate, che genera una ripresa dei consumi di servizi ad elevato contatto. La situazione resta eterogenea nelle economie emergenti: la ripresa beneficia i Paesi esportatori, mentre le economie incentrate sui servizi rimangono indietro.

Nonostante un outlook positivo, aumentano i segnali che indicano che la ripresa mondiale sta perdendo slancio. Gli effetti della pandemia nei punti critici delle catene di approvvigionamento hanno generato interruzioni dell'offerta, alimentando le pressioni sui prezzi e influenzando la produzione e le vendite dei produttori di tutto il mondo. I problemi di approvvigionamento, la carenza di manodopera e l'inflazione, insieme alla persistente minaccia di COVID-19, si aggiungono all'elenco di rischi e incertezze.

Tenendo conto del prosieguo della ripresa, Coface rivede al rialzo le valutazioni di rischio per 26 Paesi, tra cui Germania, Francia, Italia, Spagna, Svizzera e Belgio. L'aumento delle esportazioni di prodotti manifatturieri verso i mercati avanzati sta portando ad un miglioramento delle valutazioni delle economie esportatrici dell'Europa centrale e orientale (Polonia, Ungheria, Repubblica Ceca), dell'Asia (Corea del Sud, Singapore, Hong Kong) e della Turchia. Dopo aver declassato 78 valutazioni rischio Paese lo scorso anno, queste 26 riclassificazioni si aggiungono alle 16 già rivalutate nel primo semestre 2021; accompagnate da 30 riclassificazioni positive di valutazioni settoriali.

I progressi della campagna vaccinale supportano la ripresa

Le tendenze economiche globali evidenziate nell'ultimo barometro Coface sono state ampiamente confermate nel 3° trimestre. I progressi nella vaccinazione in Europa occidentale e Nord America hanno contribuito ad evitare ulteriori restrizioni alla mobilità e alimentano l'ottimismo sulla possibilità di evitare nuovi lockdown. Tuttavia, la minaccia del Covid non è scomparsa: tassi di vaccinazione più bassi nei mercati emergenti, specialmente nei Paesi a basso reddito, continuano a rappresentare il rischio di varianti resistenti ai vaccini attualmente disponibili.

Il settore manifatturiero globale ha registrato una rapida ripresa da metà 2020, trainata dall'aumento della spesa per i beni di consumo. Grazie alla robusta domanda da parte delle famiglie, i forti flussi commerciali rimangono un supporto chiave per la crescita economica, soprattutto nell'area Asia-Pacifico. La domanda di elettronica e prodotti di base sta avvantaggiando diversi mercati della regione, come la Corea del Sud e Taiwan.

Anche l'economia di alcuni dei principali esportatori di materie prime (Russia, Ucraina, Sudafrica, Cile, Algeria, ecc.) è sostenuta dall'aumento dei prezzi. In Europa centrale e orientale, la competitività delle esportazioni e l'ampia integrazione nelle catene del valore europee supportano la crescita delle esportazioni.

In termini di tendenze settoriali, l'allentamento e la revoca delle restrizioni nei Paesi con i più alti tassi di vaccinazione stanno contribuendo a uno spostamento della spesa delle famiglie verso servizi ad alto contatto come vendita al dettaglio, ospitalità e tempo libero. Per il turismo invece la ripresa è più difficile.

Le interruzioni delle catene di approvvigionamento e l'inflazione frenano lo slancio della ripresa

Si registrano venti contrari, soprattutto in termini di offerta. I risparmi consistenti nei Paesi ad alto reddito hanno portato a una rapida ripresa dei consumi. Allo stesso tempo, i lockdown dovuti alla pandemia hanno creato interruzioni nelle supply chain ostacolando l'attività aziendale. La concorrenza in termini di materie prime e fattori produttivi è forte e limita la produzione industriale a livello globale, in alcuni casi incide anche sulle vendite. Si osserva in particolare la carenza di semiconduttori, che ha implicazioni per un'ampia gamma di settori, dalle automobili alle tecnologie dell'informazione e della comunicazione, sia nelle economie avanzate che in quelle emergenti.

I prezzi delle materie prime, i costi dei fattori produttivi e le tariffe di trasporto sono aumentati dall'estate 2020. I prezzi di molte materie prime hanno segnato dei record, come per il settore energetico - in particolare con l'impennata dei prezzi del gas in Europa e in Asia - e per i prezzi di metalli, legno e prodotti alimentari. L'aumento generalizzato dei prezzi delle materie prime e dei fattori produttivi ha generato un rialzo dei prezzi al consumo. Il tasso di inflazione armonizzato nell'eurozona ha raggiunto a settembre il 3,4%, il livello più alto negli ultimi 13 anni. Questo fa eco a un incremento dell'inflazione nella maggior parte del mondo, in particolare negli Stati Uniti, dove il tasso di inflazione ha raggiunto un livello record del 5,4% negli ultimi 4 mesi fino a settembre. Si prevede a breve un picco dell'inflazione nelle economie avanzate, ma i rischi sono al rialzo.

Il problema dell'inflazione potrebbe inasprirsi a causa della carenza di manodopera, con aziende che offrono stipendi più alti per coprire le posizioni vacanti. Un aumento del costo del lavoro potrebbe tradursi in persistenti pressioni inflazionistiche. Di fronte a questo rischio, alcune banche centrali - tra cui la Federal Reserve statunitense e la Bank of England - hanno già comunicato l'avvicinarsi della fine delle politiche monetarie ultra accomodanti. In Europa, mentre la BCE segue con preoccupazione la dinamica dell'inflazione, l'inasprimento della politica monetaria resta una prospettiva più lontana. Nelle economie emergenti, negli ultimi mesi diverse banche centrali hanno dovuto alzare i tassi di riferimento a causa dei timori per l'aumento dell'inflazione.

Nelle economie avanzate, il lato fiscale dell'equazione rimarrà favorevole. In Europa occidentale, mentre molti governi continueranno a sostenere le proprie economie fino a fine anno, verrà introdotto gradualmente il fondo da 750 miliardi di euro per la ripresa dell'UE. Negli Stati Uniti, i prossimi passi della risposta fiscale sono ancora incerti poiché alcuni elementi chiave dell'agenda economica del presidente Joe Biden sono ancora oggetto di dibattito al Congresso.

L'economia cinese registra qualche turbolenza

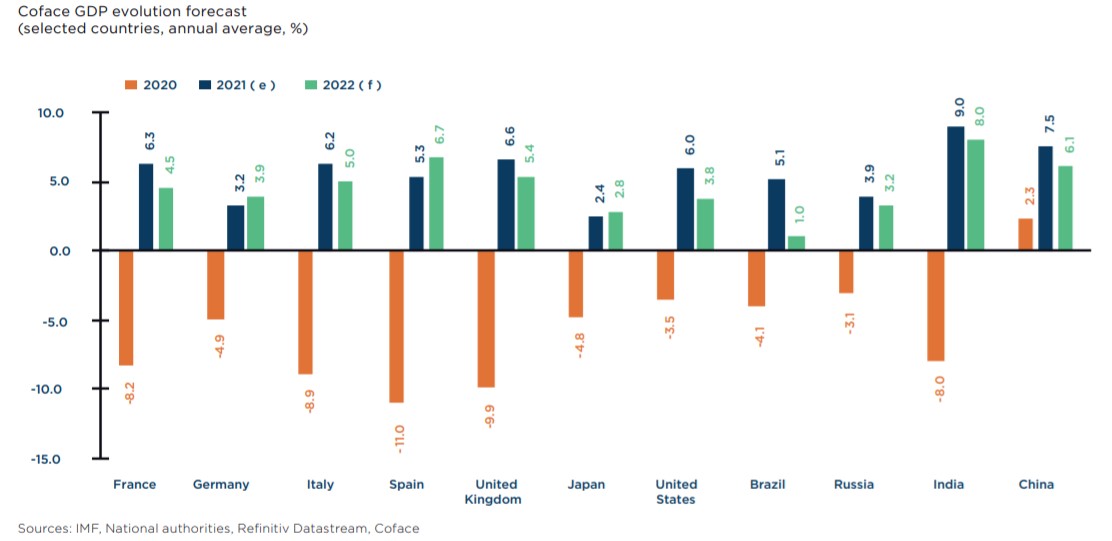

L'economia cinese ha mostrato segnali di rallentamento con l'avvicinarsi della seconda metà del 2021, tendenza importante per l'economia mondiale. Nel 3° trimestre il PIL è aumentato del 4,9% rispetto all'anno precedente, il ritmo più lento dal 3° trimestre 2020. Su base trimestrale, l'attività ha registrato un timido aumento (+0,2%). Si prevede che quest'anno l'economia cinese crescerà del 7,5% con una debole aumento del PIL nell'ultimo trimestre.

Diversi fattori sono alla base del rallentamento dell'attività economica cinese: l'inasprimento della politica di concessione del credito, il calo dei consumi interni e il razionamento dell'energia per le industrie. Altro fattore è rappresentato dagli obiettivi "Dual carbon" della Cina, che hanno portato a politiche di limitazione nella produzione di acciaio, poiché il settore rappresenta circa il 15% delle emissioni di carbonio del Paese. Di conseguenza, il volume della produzione mensile di acciaio è sceso da quasi 100 milioni di tonnellate a maggio a 83,2 milioni ad agosto e sono previste ulteriori riduzioni nel 2021. Dato il ruolo della Cina nel commercio internazionale e nelle catene di approvvigionamento regionali, un rallentamento economico comporterebbe rischi significativi per l'attività economica in Asia, ma anche in altri mercati emergenti in America Latina, Medio Oriente e Africa.

Secondo Ernesto De Martinis, CEO di Coface in Italia e Head of Strategy Regione Mediterraneo & Africa (nella foto), "lo shock economico per l'industria e i servizi legato alla crisi sanitaria ha avuto profonde ripercussioni sull'intero sistema produttivo mondiale. Con i vaccini, tuttavia, la normalità sembra sempre più vicina, anche se la ripresa economica risulta essere minacciata da una nuova crisi forse peggiore di quella legata al COVID-19. Infatti, l'aumento della domanda di materie prime e dei semilavorati, insieme alla pressione sui prezzi e l'inflazione, sta sconvolgendo le catene di approvvigionamento mondiali. Inoltre, il rallentamento della crescita dell'economia cinese, dovuto alle difficoltà del settore immobiliare e di quello energetico sembra peggiorare il quadro d'insieme, con effetti significativi sui Paesi emergenti, legati all'economia cinese da diversi accordi commerciali. I governi mondiali dovranno attentamente monitorare questi trend, poiché senza un'inversione di tendenza l'economia mondiale rischia un forte stallo lungo tutta la catena del valore, dalla produzione al consumo di beni e servizi".