20/10/2021

Inflazione: sgombriamo il campo dai preconcetti

Jeffrey Cleveland (Payden & Rygel): anche se gli investitori bramano di conoscere, nessuno può sapere come sarà l'inflazione tra uno, tre, cinque o dieci anni

Come economisti, siamo costantemente spinti a fare previsioni. Tuttavia, siamo d'accordo con l'assunto: "È difficile fare previsioni, specialmente sul futuro". Questa affermazione si rivela particolarmente vera se pensiamo all'insolita incertezza economica e alla volatilità generata dal COVID-19.

Eppure, l'interesse per le previsioni persiste e l'andamento dell'inflazione ne fornisce un ottimo esempio. Gli investitori, infatti, vorrebbero sapere a che livello saranno i tassi d'inflazione nel prossimo e nel lontano futuro, dal momento che il livello dei prezzi influenzerà, in ultima analisi, i tassi d'interesse a breve e lungo termine.

Allora cosa deve fare un investitore, dubbioso sul futuro incerto? L'approccio migliore è quello di concentrarsi meno sulle previsioni e più sull'eliminazione dei preconcetti. Una migliore comprensione di ciò che fa girare il mondo potrebbe aiutare gli investitori ad evitare errori di gestione di un portafoglio finanziario.

Tre comuni preconcetti sull'inflazione

In primo luogo, gli investitori spesso interpretano gli aumenti dei prezzi come segnali sicuri di inflazione. Tuttavia, mentre gli aumenti dei prezzi possono essere sintomi di inflazione, non tutti gli aumenti dei prezzi lo sono. Può sembrare banale, ma è un concetto essenziale.

Per esempio, l'improvvisa variazione della domanda di prenotazioni delle vacanze ha fatto aumentare le tariffe aeree e i prezzi degli alloggi in hotel. Ma l'aumento dei prezzi rappresenta un cambiamento improvviso nel comportamento dei consumatori di fronte a un'offerta limitata (c'è solo un numero limitato di camere d'albergo). D'altro canto, invece, l'inflazione è un fenomeno in cui tutti i prezzi aumentano mentre il potere d'acquisto del denaro diminuisce.

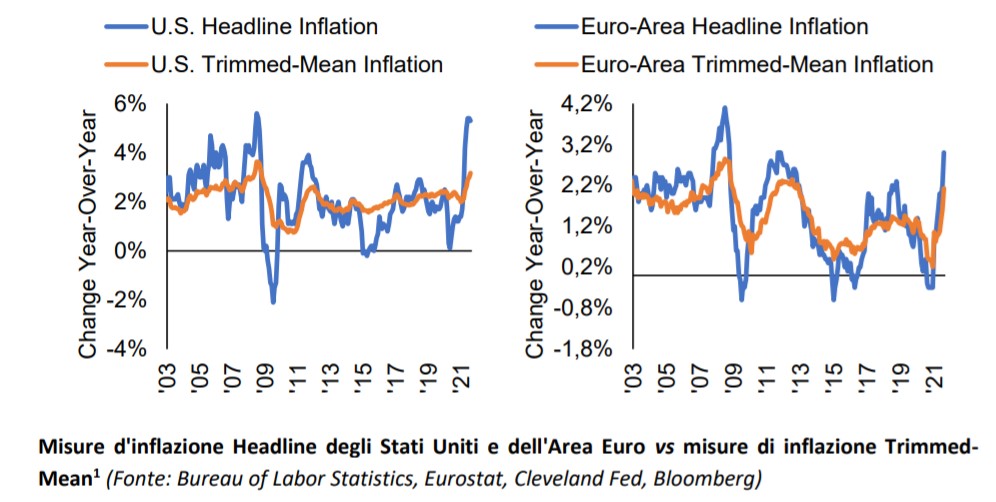

Come capire la differenza? Un modo è guardare ai driver degli indici dei prezzi al consumo. Negli Stati Uniti, per esempio, solo una manciata di categorie ha contribuito alla maggior parte dell'aumento dell'indice dei prezzi al consumo (CPI) nel 2021. Un esempio simile si è verificato in Europa nel 2021, quando i prezzi del settore dei beni di consumo hanno guidato l'inflazione, a causa di colli di bottiglia della produzione di fronte alla domanda dei consumatori e al recupero delle spedizioni. D'altra parte, invece, la crescita dei prezzi dei servizi è rimasta stabile.

La nostra analisi si basa su indicatori di inflazione che filtrano i fattori di disturbo dell'indice. Non ci riferiamo solo ai popolari, ma grossolani indicatori "ex-alimentare ex-energia", le cosiddette "misure core". È possibile fare di meglio con l'aiuto delle misure cosiddette Trimmed-Mean (le medie sfrondate), che filtrano i prezzi più volatili ogni mese, indipendentemente dalla categoria. Sia negli Stati Uniti sia in Europa, le misure Trimmed-Mean mostrano una ripresa più modesta dell'inflazione dei prezzi al consumo nel 2021. E, secondo la nostra esperienza, queste misure sono più efficaci nell'indicare dove sarà l'inflazione in un anno rispetto alla maggior parte degli altri approcci. Certo, le pressioni sui prezzi potrebbero diventare più ampie, ma non diamo per scontato che sarà così.

In secondo luogo, gli investitori si preoccupano della recente e rapida crescita degli aggregati monetari. E giustamente. I bilanci delle banche centrali sono cresciuti enormemente negli ultimi due anni. Non vogliamo giustificare a tutti i costi le banche centrali, ma invitiamo a non saltare a conclusioni affrettate basate sui loro bilanci, poiché la storia mostra come assumano uno scarso valore predittivo rispetto all'inflazione dei prezzi al consumo, dal momento che quella delle banche centrali rappresenta solo una fetta dell'offerta complessiva di denaro e di credito. A questo si ricollega un timore: come possono gli Stati Uniti sostenere un altro programma di spesa multimiliardario sulla scia del pacchetto da 4.000 miliardi di dollari varato alla fine del 2020? Il diavolo, come sempre, è nei dettagli. La cifra di 3,5 trilioni di dollari di cui si parla a Washington D.C. sarà estesa su dieci anni e finanziata, almeno in parte, dalle tasse, oltre che da nuovi prestiti.

Terzo punto sono i timori sull'inflazione salariale. Elemento su cui siamo scettici. In primo luogo, in qualità di lavoratori dipendenti come lo sono io, ci opponiamo all'espressione inflazione salariale. L'aumento dei compensi commisurato alla crescita della produttività non dovrebbe essere temuto, bensì accolto con favore. I manuali di economia che propagandano una stretta correlazione tra aumento dei salari e dei prezzi al consumo sembrano ormai superati. Negli ultimi tre decenni, il legame tra i due fattori si è indebolito. Una più rapida crescita dei salari, che mettiamo in conto con la ripresa dell'economia, è perfettamente coerente con una bassa e stabile inflazione dei prezzi al consumo.

In conclusione, sappiamo che gli investitori nutrono il desiderio irrefrenabile di interrogare gli economisti su "dove sarà l'inflazione" tra uno, tre, cinque e persino dieci anni. Ma la verità è che nessuno può saperlo e che spesso la cosa migliore che possiamo fare è, molto più umilmente, impegnarci a dissipare i preconcetti. Non è molto, ma può aiutare gli investitori a evitare mosse di portafoglio che li portino fuori strada.

Jeffrey Cleveland, Chief economist di Payden & Rygel