08/09/2021

Andrea Mazzalai (Icebergfinanza): l'inflazione è un fuoco di paglia

Le bolle speculative che si stanno sviluppando nei mercati quando esploderanno trascineranno l'economia nella deflazione. Demografia, debito, deflazione tecnologica sono trend primari inarrestabili

Il ritorno dell'inflazione, le scelte della BCE, le elezioni in Germania, l'esplosione generalizzata di debito pubblico causa pandemia, NextGen EU, il rally del mercato azionario e le cryptovalute. Sono alcuni dei temi affrontati nell'intervista agostana con Andrea Mazzalai, Consulente finanziario e autore del seguitissimo e pluripremiato blog Icebergfinanza.

In tanti parlano di inflazione. C'è chi la vede come un fenomeno destinato a restare e chi pensa che sia solo un fuoco di paglia. Qual è la tua idea?

Bella domanda, davvero. Una trappola per il sottoscritto, soprattutto per uno che da 14 anni, unico in Italia, parla di deflazione da debiti. C'è il rischio di diventare noiosi a ripetere le stesse cose per tanti anni, mentre il mondo intero parla di inflazione, stagflazione o addirittura di iperinflazione, loro sì che sono originali. Come le banche centrali che hanno sistematicamente fallito ogni target prefigurato a partire dalla BCE di Mario Draghi prima di chiunque altro.

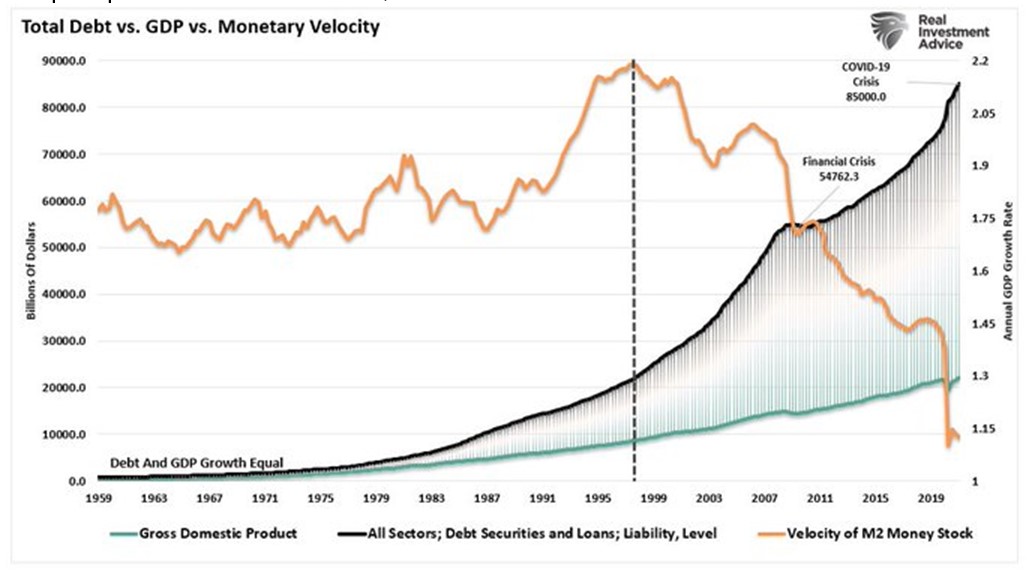

Cercherò di essere il più sintetico possibile, riassumendo i motivi per i quali questa fiammata inflattiva è transitoria e soprattutto speculativa. Il grafico spiega in maniera semplice perché l'eccesso di debito, ha fatto crollare la velocità di circolazione della moneta.

In parole povere, la liquidità immessa dalle banche centrali non circola nell'economia, le banche non prestano, preferiscono investire in titoli di Stato. Inoltre la spesa pubblica, lo stimolo fiscale, ha un effetto di breve termine, il moltiplicatore è negativo. L'assunzione di debito oggi è per lo più improduttiva, essenzialmente speculativa. Esiste solo l'inflazione da asset: il resto è normale amministrazione come accade nel 2008 e 2013. Fiammate seguite da clamorose implosioni deflattive.

Basta guardare cosa sta accadendo ai consumi USA, boom nei mesi nei quali gli stimoli raggiungono gli americani e poi spesa negativa nei restanti e successivi mesi. Ricordo a tutti che per la produttività, il suo aumento è storicamente deflattivo.

Per quanto riguarda l'aspetto speculativo delle materie prime, basta prendere a esempio quanto è accaduto al prezzo del legname, crollato di oltre il 70% in un istante. A tempo debito sarà la volta di rame e petrolio.

Certo la pandemia ha prodotto notevoli problematiche relative alla produzione, distribuzione, disponibilità di manodopera qualificata, altre dinamiche dovute al crollo di alcuni settori che si sono ripresi, ma questa non è inflazione pericolosa, soprattutto se non esiste alcun rischio di inflazione salariale.

Tra l'altro abbiamo avuto in America un boom della produttività del lavoro, notoriamente deflativa, e viaggiamo stabilmente da mesi oltre il 4% contro una media degli ultimi 10 anni dell'1%. Inoltre, le bolle speculative che si stanno sviluppando nei mercati quando esploderanno trascineranno l'economia nella deflazione. Demografia, debito, deflazione tecnologica sono trend primari inarrestabili.

Guardiamo all'eurozona. A parte in Germania e pochi altri Paesi, in realtà è ancora lontana dal 2%. Cosa prevedi?

A giugno l'inflazione area euro ha registrato un incremento dell'1,9% dopo il 2% del mese precedente. La maggior parte di questo aumento è dovuto alla componente energetica che è salita di oltre il 12% dopo il crollo dovuto alla pandemia.

Si parte dallo 0,5% del Portogallo, passando per l'1,3% dell'Italia per arrivare sino al 2,3% della Germania. Ovviamente in Germania è subito scattato l'allarme, con i titoli dei giornali e gli economisti che chiedono a gran voce la fine della politica ultra espansiva della BCE e con la Bundesbank che prevede inflazione tra il 3 e il 4% per fine anno. Infatti a luglio la variazione annuale ha raggiunto il 3,8%. L'inflazione core rimane alquanto modesta ancorata sotto l'1% in Europa, fenomeni transitori come catene di approvvigionamento bloccate, materie prime difficili da trovare, prezzi energia e riaperture finiranno con l'estate. Le imprese non riusciranno a trasferire i costi al consumatore, i salari restano stagnanti, l'occupazione debole. L'Europa si è "giapponizzata" e la deflazione non tarderà a essere il trend principale osservando demografia e debito.

La pandemia ha provocato ovunque un'esplosione di debito pubblico. Che cosa comporta?

Premesso che non appena sarà tutto finito gli estremisti della tecnocrazia europea torneranno a presentare il conto ovunque, a partire dal nostro Paese, chiedendo riforme e austerità. La pandemia ha dimostrato che una banca centrale può stampare all'infinito e monetizzare il debito se lo vuole. La BCE da sola sta praticamente acquistando tutte le emissioni di titoli di Stato di tutti i Paesi e non c'è limite se non esclusivamente POLITICO a questa operazione. Per anni abbiamo sentito dire che era vietato finanziare gli Stati, salvo in alcuni casi distruggere interi Paesi con l'austerità, imporre deflazione salariale, tagliare sanità, welfare, scuola, ricerca e via dicendo. Ora in mezzo all'emergenza sanitaria, le banche centrali hanno salvato chiunque, speculatori, società di trasporto, noleggio, crociere in nome del rischio sistemico. Il debito creato in questi anni non potrà mai più essere ridotto è un fattore esponenziale di questa politica monetaria. Solo moratorie o ristrutturazioni, possono nascondere il problema. Il Giappone insegna che non esiste un limite e che una deflazione da debiti non si cancella tanto facilmente: sono passati 30 anni e ancora non si vede una soluzione all'orizzonte.

La Germania spinge per la fine del PEPP da parte della BCE e il ritorno al Patto di Stabilità. Sarà possibile senza modifiche?

Una risposta facile facile: il Patto di Stabilità è insieme ad altri anacronistici limiti come il pareggio di bilancio e i parametri di Maastricht, cancellato dagli eventi. La BCE continuerà a ignorale, la Bundesbank e la Germania sino a quando gli altri Paesi, a partire dalla Francia, saranno in evidente difficoltà. Lo so che non è politicamente accettabile ma i tecnocrati europei dovranno convivere con altri 10 o 20 anni di stagnazione economica come accade al Giappone. Con la più alta dose di stimoli monetari e fiscali della storia, la crescita è anemica, non sufficiente a cancellare il debito: il Patto di Stabilità resterà congelato per molto tempo ancora.

In tutto questo il mercato azionario sembra volare. Le quotazioni sono reali e sostenibili?

Non sembra volare, vola, ma solo per alcuni. Ci sono fondi che ancora oggi devono recuperare il crollo della pandemia, fondi che nell'arco degli ultimi 5 anni hanno registrato performance ridicole rispetto al rapporto rischio/rendimento.

Fa sorridere il tentativo degli analisti di giustificare queste quotazioni come, per esempio, i prezzi di Tesla il cui unico business è diventato il bitcoin, ma non solo. Con tassi reali così bassi e negativi non c'è alternativa per chi non si accontenta di un 2% all'anno, oggi che il denaro vale zero. Un tasso che nei prossimi anni gli investitori chiederanno in ginocchio disposti a follie come chi sta acquistando ora il centennale austriaco al 2%.

In sintesi bene per chi piace il gioco di azzardo, per chi ama l'adrenalina, non c'è nulla di reale nei mercati azionari è solo un gioco a chi fa meglio con i soldini che mamma Fed regala, tranne quando le cose precipitano invocare l'aiuto delle istituzioni. Non c'è nulla di difficile oggi nel condizionare e manipolare i mercati, sistemi di trading opachi e truffaldini, volatilità manipolata e artificiale, frodi sistematiche e sistemiche, il tutto con la gentile collaborazione di organi di vigilanza e banche centrali e naturalmente con il supporto politico. La socializzazione delle perdite continua e la privatizzazione dei profitti continua.

Cosa ti aspetti, in estrema sintesi, da qui a fine anno, viste le elezioni in Germania e la partenza del NGEU?

Personalmente all'interno di un quadro di profonda incertezza sull'esito delle elezioni, do per certa la formazione di un nuovo Governo di Grosse Kaolition, dove molto dipenderà dal risultato dei Verdi e dei centristi della FDP. Il carisma di Angela Merkel è tale che dopo di lei prevedo caos e incertezza in Germania.

Il programma di investimenti NGEU non avrà alcun impatto significativo sull'economia Europa e soprattutto per il nostro Paese.

Primo: ho molti dubbi sulle capacità di allocare le risorse eventuali.

Secondo: si tratta di risorse sostanzialmente ridicole e condizionate, sottostando alle raccomandazioni specifiche di Consiglio e Commissione UE, per non parlare dei contributi che dovremo comunque versare al bilancio della Comunità Europea. In sintesi non vedo alcuna meraviglia all'orizzonte a differenza di quello che raccontano i tecnocrati e politici europei.

Non possiamo non parlare delle cryptovalute. Qual è la tua idea?

Partiamo dicendo che la blockchain è rivoluzionaria, un modo per fare a meno di banche e di altri intermediari finanziari, le applicazioni sono tante in tanti ambiti, le potenzialità enormi ancora da esplorare. Il resto sono tulipani, le criptovalute tanti tulipani, figli di un'illusione speculativa e null'altro (NDR: vedi La bolla dei tulipani).

Un gioco come tanti, puoi vincere o puoi perdere, ma la sintesi è che non diventeranno mai mezzi di pagamento, non potranno mai sostituirsi completamente alla moneta fiduciaria, perché quella è dominio della plutocrazia, singoli individui, banchieri o gruppi finanziari, che grazie alle loro enormi disponibilità e potere, sono in grado di influenzare in maniera determinante indirizzi politici. Sino a quando non daranno fastidio le criptovalute sopravviveranno, quando il rischio per la plutocrazia mondiale sarà evidente scompariranno con un semplice veto o click. Spero di sbagliarmi, mi piacerebbe sbagliarmi, ma alcune recenti prese di posizione vanno in quella direzione.