04/08/2021

In arrivo una nuova ondata di crediti deteriorati. Le banche dovranno continuare con il deleveraging

I nuovi flussi di NPE saranno costituiti prevalentemente da piccole/medie imprese appartenenti ai settori più colpiti dalla crisi e in crisi di liquidità

Nel 2020 il deleveraging degli NPE (Non Performing Exposures o crediti bancari deteriorati oppure non performanti), iniziato nel 2015, è proseguito toccando i livelli minimi dal 2008. Le misure governative di sostegno hanno permesso di congelare e frenare il processo di deterioramento dei crediti.

E' ciò che è emerso dal del report PwC "Reshuffling the Cards" sulle Non-Performing Exposure (NPE), che analizzando il mercato ne ha sintetizzato l'andamento e ipotizzato le mosse future.

I volumi lordi di NPE sui libri delle banche si sono ridotti di oltre il 70% rispetto al picco di 5 anni fa e sono passati da 341 mld di euro nel 2015 ad 99 mld a fine 2020. Lo stock cumulato di NPE nel mercato italiano (includendo anche la porzione in capo a investitori) vale oltre 350 mld di euro e rappresenta uno dei principali mercati a livello europeo.

C'è ancora grande incertezza sull'impatto che avrà l'attuale crisi sui nuovi flussi di credito deteriorato dal momento che ad oggi questo fenomeno non è ancora visibile per effetto delle misure speciali introdotte.

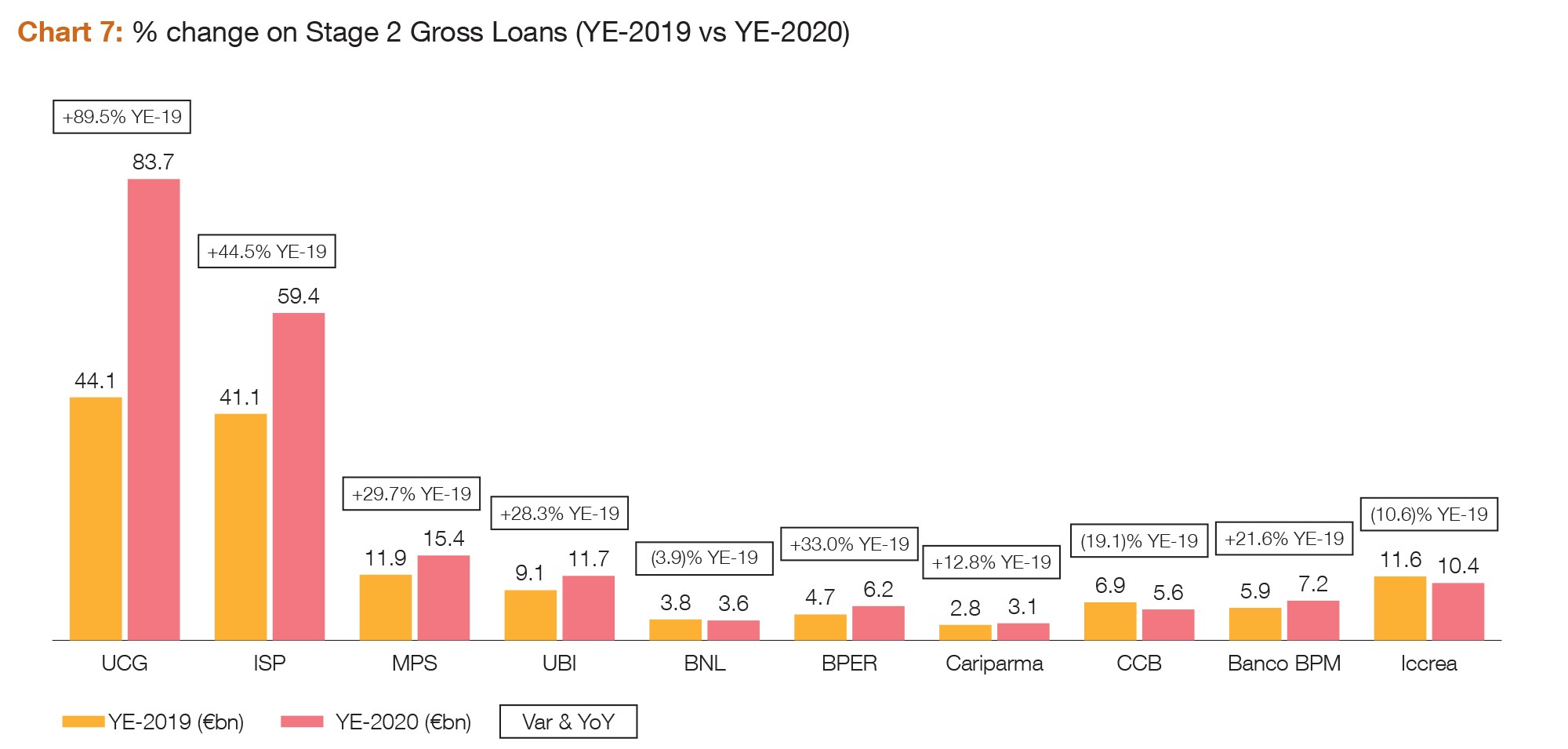

I dati più recenti su Stage 2 e moratorie iniziano a mostrare i primi segnali di attenzione: i crediti Stage 2 delle principali banche italiane sono cresciuti nel 2020 di circa 64 miliardi arrivando a rappresentare mediamente il 14% del totale portafoglio crediti. A fine marzo 2021 risultavano classificati a Stage 2 rispettivamente oltre il 30% dei crediti in moratoria e oltre il 10% dei prestiti con garanzia pubblica. La pandemia avrà sicuramente un impatto significativo sullo stock di NPE: il mercato si aspetta tra 80-100 mld di nuovi inflow di NPE nei prossimi 24-30 mesi. I nuovi flussi di NPE saranno costituiti prevalentemente da piccole/medie imprese appartenenti ai settori più colpiti dalla crisi.

Gli UtP (Unlikely to Pay) saranno tra le asset class più colpite dalla pandemia e la più complessa da gestire per le banche.

Il Piano Nazionale di Ripresa e Resilienza (PNRR) giocherà un ruolo chiave nella ripresa dell'economia reale e condizionerà anche il mercato dei NPE, incidendo direttamente sulla probabilità di default di imprese che hanno avuto accesso alle misure straordinarie di sostegno.

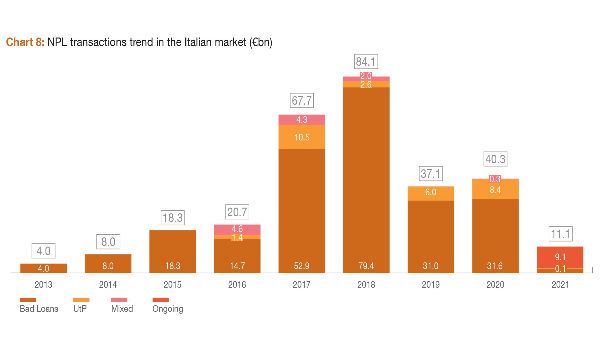

Il consolidamento bancario, il calendar provisioning e le linee guida ECB obbligheranno le banche a proseguire la loro strategia di deleveraging. Il 2020 si è chiuso con oltre 40mld di euro di transazioni. Nei primi mesi del 2021 si è registrato un rallentamento causato dal contesto di generale incertezza del mercato ma nel biennio 2022-2023 sono attese transazioni in linea con gli ultimi anni. In parallelo, si attende uno sviluppo importante del mercato secondario, supportato anche da interventi normativi a livello europeo volti a favorire la creazione di un mercato secondario efficiente e trasparente.

Pier Paolo Masenza, Financial Services Leader di PwC Italia (nella foto), in merito ai futuri impatti della pandemia sul mercato NPE, spiega: "il sistema bancario italiano, dopo gli importanti risultati ottenuti negli scorsi anni, è ora posto di fronte alla fondamentale sfida rappresentata dal deterioramento della qualità del credito che sarà inevitabilmente causato dal COVID-19".

Il mutato contesto regolamentare (in primis, il calendar provisioning) e le caratteristiche degli inflow di NPE attesi che saranno principalmente UtP non permetteranno alle banche di comportarsi come durante la precedente crisi, cumulando i crediti deteriorati sui libri per anni e dismettendoli con strumenti quali le GACS.

Masenza ha aggiunto: "le banche dovranno agire con prontezza per recuperare o riportare in bonis i crediti deteriorati. In tale contesto, investitori con appetito nel fornire nuova finanza potranno trovare nuove opportunità. Investitori e operatori specializzati in distressed credit e in generale in operazioni di restructuring/turnaround si stanno già muovendo in questa direzione, con l'ambizione di aiutare imprese solide da un punto di vista industriale che stanno attraversando situazioni di distress finanziario. Nel valutare gli effetti della pandemia bisogna considerare che le sofferenze sono solo una parte del fenomeno e che la maggior parte delle posizioni oggetto di attenzione si riferiscono ad aziende sane. Banche, servicer, investitori si devono alleare per riuscire a distinguere rapidamente le posizioni che hanno la possibilità di superare la fase di difficoltà. Nei prossimi mesi sarà fondamentale sostenere e accompagnare tutte le famiglie e aziende che hanno la possibilità di tornare in bonis".