14/07/2021

La crescita sta raggiungendo il picco. Cosa succederà dopo?

Brian Nick (Nuveen): l'andamento dei tassi di interesse nel corso del 2021 potrebbe fornire la chiave per capire come si comporteranno le correlazioni tra le asset class e se i rendimenti dei portafogli diversificati si manterranno saldamente positivi

L'economia globale è in piena espansione, ma non è una sorpresa. All'inizio dell'anno nel nostro outlook per il 2021 avevamo previsto una luce intensa in fondo a un tunnel buio.

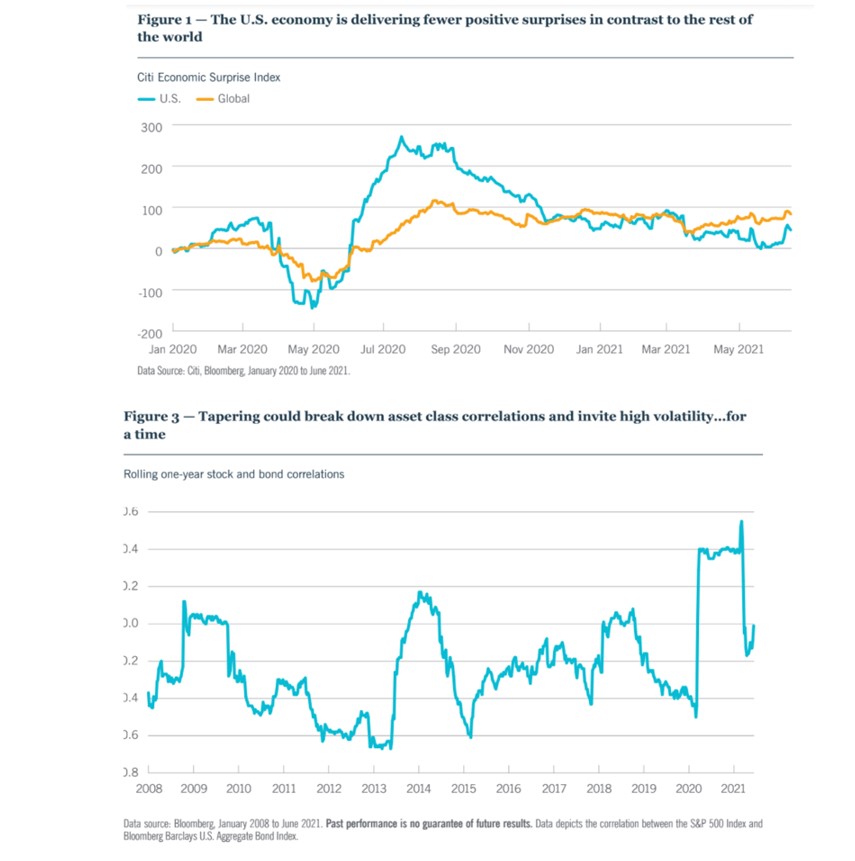

Dopo sei mesi, abbiamo quasi attraversato quel tunnel e la luce è già più intensa di quanto ci aspettassimo. L'ipotesi al rialzo dell'inizio di quest'anno è diventata lo scenario di base: l'economia globale è in piena espansione e i casi di COVID-19 si stanno riducendo in modo deciso. I mercati finanziari hanno incorporato questa notizia sorprendente e gradita nelle loro valutazioni in modo (per lo più) ordinato e a beneficiarne sono stai gli investitori con un portafoglio diversificato. Ma se la ripresa globale è in anticipo sulle previsioni, le aspettative per gli USA, in particolare, sono già in linea con la realtà (grafico 1). Cosa succederà adesso che la maggiore economia mondiale ha perso la sua capacità di sorprenderci?

Tutti questi elementi sono alla base della nostra convinzione che ci troviamo a o vicino a un picco della crescita.

Cosa intendiamo per "picco di crescita", vi starete chiedendo?

La risposta è un monito per chi è ancora traumatizzato dalle lezioni di matematica del liceo: sia il livello di produzione che la sua prima derivata (la crescita) si mantengono abbastanza solidi. È la seconda derivata ? il cambiamento del tasso di crescita ? che ha iniziato a scendere, ponendo delle difficoltà per gli investitori e i politici (per non parlare di chi si occupa di previsioni economiche). Questo non significa che da qui in poi la crescita sarà realmente negativa. Riteniamo che sarà invece piuttosto solida, ma il tasso di crescita sta rallentando. Le politiche di stimolo economico si sono in gran parte esaurite negli Stati Uniti, anche se gli effetti delle misure di sostegno al reddito dell'American Rescue Plan permangono in forma di tassi di risparmio più elevati e di un aumento del patrimonio netto delle famiglie.

L'Eurozona si prepara a lanciare a breve il suo pacchetto di stimolo fiscale coordinato, proprio mentre il continente allenta le restrizioni economiche.

I mercati azionari e del credito sono stati indubbiamente supportati nel corso dello scorso anno da un andamento della ripresa che si è rivelato attendibilmente migliore del previsto, già da prima dell'arrivo dei vaccini. Ora che le aspettative generali sono in linea con la realtà, un driver fondamentale ? l'elemento sorpresa ? potrebbe venire meno. Ne stiamo già vedendo gli effetti: i tassi di interesse globali hanno ceduto parte della loro crescita del primo trimestre e le valutazioni del mercato azionario hanno iniziato a scendere da livelli molto elevati.

La luce intensa si farà accecante con il surriscaldamento dell'economia statunitense?

Il mondo sta vivendo una ripresa economica dalla pandemia relativamente veloce e sembra indirizzato verso una solida crescita nel 2022 e la maggior parte degli investitori ha identificato nell'inflazione statunitense il prossimo serio rischio all'orizzonte. I dati mensili dell'inflazione negli Stati Uniti per aprile e maggio hanno confermato le loro preoccupazioni.

Ma se il doppio shock per la domanda, rappresentato dallo stimolo fiscale e dalla riapertura post-pandemica, ha creato forti pressioni sui prezzi per alcuni settori, nell'ultimo anno l'inflazione per la maggior parte di beni e servizi è aumentata solo moderatamente.

Un periodo di inflazione duratura determinato da salari più elevati, con conseguenti prezzi più elevati, potrebbe portare a condizioni finanziarie più restrittive e mettere in pericolo questa fase di espansione iniziale. Ma noi rimaniamo tra quelli che si aspettano un'inflazione moderata da qui in avanti, per diverse importanti ragioni:

- L'offerta di lavoro negli Stati Uniti dovrebbe aumentare man mano che gli ostacoli legati al virus vanno scomparendo e il sostegno alla disoccupazione viene erogato in modo meno esteso e meno cospicuo; questo dovrebbe favorire una pressione al rialzo sui salari.

- I miglioramenti della produttività dei lavoratori, spinti dagli investimenti, aiuteranno le aziende a evitare di scaricare il costo più elevato dei salari sui clienti.

- Il balzo della domanda che ha determinato un deficit dell'offerta per alcune tipologie di beni dovrebbe andare scemando man mano che i risparmi e gli stimoli saranno spesi durante l'estate e le aziende riforniranno le scorte.

Abbiamo già preso in considerazione i dati più alti dell'inflazione mensile nel 2021. L' inflazione su base annua potrebbe rimanere elevata per il resto dell'anno, per poi calare rapidamente nel 2022.

L'enigma della seconda metà dell'anno: cosa succederà ai tassi?

Naturalmente le preoccupazioni degli investitori per l'inflazione non riguardano solo l'inflazione stessa, ma anche le risposte messe in campo dalla politica. Il modo in cui la Federal Reserve reagirà (o non reagirà) all'inflazione elevata costituirà un rischio importante per i mercati nella seconda metà dell'anno. Sulla base della volatilità molto bassa dei tassi d'interesse ? i tassi di lungo termine sono più bassi di tre mesi fa ? il mercato obbligazionario confida nel fatto che la Fed non smetterà di acquistare asset o non aumenterà i tassi di interesse finché l'economia non avrà fatto quello che si può definire un "considerevole passo in avanti". Condividiamo la valutazione dei mercati e crediamo anche che sia in linea con i piani della Fed e delle altre banche centrali per ridurre i programmi di quantitative easing a partire dal 2022, annunciando l'intenzione di procedere in questo senso prima della fine di quest'anno.

Raramente la storia si ripete, ma spesso ci sono delle assonanze. Gli inasprimenti monetari degli ultimi tempi ? compreso il famigerato "taper tantrum" del 2013, verificatosi l'ultima volta che la Fed ha ridimensionato gli acquisti di asset ? sono stati una prova impegnativa per gli investitori con portafogli diversificati, dal momento che le correlazioni tra azioni e obbligazioni sono diventate positive, mentre i loro prezzi sono scesi in contemporanea (grafico 3). La cosa più importante che possiamo imparare da questa esperienza è mantenere la calma. Qualsiasi annuncio di tapering porterebbe probabilmente i tassi d'interesse reali a oscillare verso l'alto. Ma la storia ci insegna che diverse asset class possono registrare performance positive in tutti gli orizzonti temporali, ma non nel breve periodo in questo contesto, compreso, in modo significativo, il mercato azionario. Oltre ai titoli azionari, alcuni segmenti del mercato obbligazionario, quali i prestiti senior, che sono meno esposti all'aumento dei tassi d'interesse, potrebbero rappresentare un'opportunità interessante. Anche gli asset reali possono incontrare spesso difficoltà nelle fasi di tassi crescenti, ma in un contesto di inflazione elevata e di economia in piena espansione continuiamo a considerarli una componente chiave dei portafogli diversificati.

Il testimone del "picco di crescita" passerà a est nel 2021

Il ritmo delle vaccinazioni potrebbe già aver raggiunto il picco negli Stati Uniti, ma sta continuando ad aumentare in modo deciso nel resto del mondo. Questo ci suggerisce che lo slancio economico si sposterà dagli Stati Uniti al resto del mondo. Ma quali implicazioni, se ce ne sono, avrà tutto ciò per i mercati finanziari?

In primo luogo, pensiamo che il dollaro americano continuerà probabilmente a indebolirsi. Dal momento che il centro della crescita globale si sposterà dagli Stati Uniti ad altre grandi economie, il dollaro potrebbe perdere ulteriormente terreno, soprattutto se le economie emergenti riusciranno a vaccinare le loro popolazioni.

Anche la natura sequenziale della ripresa sta contribuendo a una minore volatilità dei mercati, in particolar modo rispetto a quanto succederebbe nel caso di un ipotetico boom economico simultaneo. Con la domanda crescente in diverse parti del mondo, il recente aumento di prezzo delle materie prime potrebbe rivelarsi più duraturo, così come il calo della volatilità che i mercati finanziari stanno vivendo dai primi giorni di quest'anno. Gli investitori che cercano di valutare tatticamente i mercati hanno incontrato delle difficoltà quest'anno. Crescita e valore hanno affrontato la leadership del mercato come una patata bollente. E se le azioni cicliche hanno generalmente tratto beneficio dall'accelerazione dell'economia globale, la dispersione dei rendimenti nei singoli Paesi è stata piuttosto ridotta.

Continuiamo a preferire un approccio bottom-up per la costruzione del portafoglio, piuttosto che uno che utilizzi fattori top-down per passare da un paese all'altro alla ricerca di un vincitore. Di fatto, la recente sovraperformance dei titoli europei può essere il riflesso della convinzione generale che il continente sarà il prossimo a trarre beneficio dalle vaccinazioni e dalle riaperture. La migliore chance per l'Europa di continuare questa fase di sovraperformance sta nel fatto che l'economia globale possa performare al di sopra delle aspettative, fornendo ai titoli ciclici più spazio per sovraperformare.

Brian Nick, Chief Investment Strategist presso Nuveen

.