07/07/2021

L'oro riprende quota al di là delle aspettative

Joe Foster (VanEck): il metallo giallo si muove al rialzo al crescere dell'inflazione, che dopo oltre 30 anni ritorna ad essere un rischio credibile

Quest'anno si è parlato molto di inflazione e il suo ritorno è stato sporadicamente dimostrato in tante circostanze senza, tuttavia, innescare alcuna reazione significativa da parte dell'oro? fino a questo mese.

Il primo rapporto sull'inflazione è stato diffuso il 12 maggio dal Bureau of Labor and Statistics (BLS) che ha colto il mercato di sorpresa con la segnalazione di un aumento annuo del 4,2% dell'indice dei prezzi al consumo (CPI).

Quel giorno l'oro ha perso terreno, risentendo dello scetticismo che continuava ad aleggiare nei confronti dell'inflazione. Il giorno successivo, però, l'indice dei prezzi alla produzione (PPI) di BLS ha registrato, a sorpresa, un +6,2% e l'oro ha ripreso il suo cammino verso i 1.900 dollari l'oncia.

Il 14 maggio, le aspettative sul rialzo annuo dell'inflazione al consumo, pubblicate dall'Università del Michigan, hanno subito un'impennata toccando il 4,6%. Successivamente, il 25 maggio anche le aspettative d'inflazione sui dodici mesi del Conference Board sono salite al 6,5%.

Infine, il 28 maggio, l'indicatore d'inflazione preferito dalla Federal Reserve statunitense (Fed) - l'indice dei prezzi delle spese per consumi personali (PCE) - è aumentato al 3,1%.

Ipotizziamo che gli economisti abbiano inglobato l'effetto base della pandemia nelle loro previsioni. Tutti questi indicatori sono tuttavia andati al di là delle aspettative degli analisti, segno che l'inflazione potrebbe diventare un problema più serio.

Poiché, di fatto, maggio è stato il primo mese del 2021 in cui indicatori economici primari hanno segnalato un eccesso di inflazione, riteniamo che l'oro abbia reagito relativamente bene, con un incremento complessivo di 137,74 dollari (7,6%) che lo ha portato a chiudere il mese a 1.906,87 dollari l'oncia.

I titoli auriferi hanno continuato a spingere l'oro fuori dall'intervallo di correzione degli ultimi sei mesi, con l'indice NYSE Arca Gold Miners4 (GDMNTR) e l'indice MVIS Global Junior Gold Miners5 (MVGDXJTR) in crescita rispettivamente del 14,3% e del 14,8%.

È passato del tempo

Gli indicatori di mercato sulle aspettative d'inflazione a cinque anni si collocano attualmente nell'intervallo 2,5-3,0%, in linea con i livelli registrati in passato dopo una fase recessiva. Sono trascorsi però molti anni da quando gli investitori hanno formulato previsioni così forti sull'inflazione. Il tasso d'inflazione di pareggio a 5 anni della Fed ha raggiunto un massimo settennale, mentre l'inflation swap quinquennale e i tassi di pareggio dei titoli del Tesoro protetti dall'inflazione (Treasury Inflation Protected Securities - TIPS) si attestano, in entrambi i casi, a livelli che non si vedevano dal 2008.

La Fed e molti economisti sono convinti che le pressioni inflazionistiche saranno transitorie, generate dalle risposte alla pandemia, sia sul versante microeconomico sia macroeconomico. In genere, l'inflazione registra un'impennata temporanea quando l'economia esce da una fase di recessione. Tuttavia, prove crescenti indicano che l'attuale contesto somiglia più a quello degli anni Settanta che non a quello instauratosi alla fine della crisi finanziaria globale del 2008.

La Crisi finanziaria globale nasce dai fallimenti e dai salvataggi delle banche: il sistema finanziario non riusciva a funzionare normalmente e la Fed fu autorizzata a pagare interessi sulle riserve bancarie per la prima volta nella storia. Diversamente da quanto accaduto durante la Crisi finanziaria globale, nel corso della pandemia le banche hanno goduto ottima salute e il sistema finanziario ha prosperato, in parte grazie alla risposta rapida e massiccia della Fed. Inoltre, il governo ha destinato aiuti economici alla maggior parte delle famiglie americane e l'offerta monetaria è aumentata come mai prima nella storia, ad eccezione della seconda guerra mondiale. Tutta questa liquidità è stata iniettata nei circuiti dell'economia, creando bolle finanziarie. Ora comincia a creare inflazione salariale e dei prezzi e la Fed è restia a qualunque intervento.

Il regime inflazionistico degli anni Settanta affondava le proprie radici nella Great Society lanciata dal presidente Johnson nel 1964-65. Al pari dell'attuale agenda di Biden, i programmi della Great Society generarono un nuovo massiccio flusso di spesa per istruzione, cure mediche, problemi urbani, povertà e trasporti. Secondo Wikipedia, lo scopo principale era l'eliminazione totale della povertà e dell'ingiustizia razziale. Quando negli anni Settanta si verificarono due shock petroliferi, l'elevato prezzo del petrolio insieme alla spesa pubblica per programmi sociali e per la guerra del Vietnam spinsero l'inflazione su livelli a doppia cifra.

Che cosa è cambiato oggi?

I prezzi del petrolio non hanno, sull'economia di oggi, l'impatto che hanno avuto negli anni Settanta. Oggi, tuttavia, i prezzi stanno salendo per un paniere molto più ampio di beni, dal petrolio ai metalli, dal legname alle materie prime agricole. In questo ciclo, i produttori sono stati meno disposti a impegnare capitali per aumentare la produzione, mentre la transizione verso un'economia verde comincia a far salire la domanda e/o i costi a livelli che potrebbero spingere i prezzi ancora più in alto. I CEO di molte aziende - da quelle manifatturiere a quelle dei beni di consumo - parlano di costi crescenti e/o prevedono un aumento dei prezzi quest'anno e nel 2022.

Oltre al settore delle materie prime, ve ne sono altri che indicano che un rialzo dell'inflazione potrebbe essere tutt'altro che transitorio. - L'offerta di moneta M2 - l'indicatore della massa monetaria che comprende liquidità e conti bancari, depositi a risparmio, titoli del mercato monetario, fondi comuni di investimento e altri depositi a termine - cresce del 20-30%, il doppio rispetto al tasso massimo di crescita della moneta negli anni Settanta. - La carenza di alloggi sembra essere un problema sistemico e duraturo causato dalla scarsità di terra, dall'eccessiva regolamentazione e dalla carenza di manodopera. - Se la debolezza del dollaro Usa osservata nel 2020 (e ancora negli ultimi due mesi) continuerà, il costo delle importazioni salirà.

- La delocalizzazione di manodopera a basso costo determinata prevalentemente dall'industrializzazione della Cina si è arrestata e il processo di globalizzazione potrebbe invertire rotta. - A marzo, l'offerta di nuovi posti di lavoro ha raggiunto un massimo storico, ma ad aprile l'occupazione non agricola è cresciuta solo al 27% delle aspettative. Molti datori di lavoro hanno difficoltà a trovare lavoratori qualificati. Ad aprile, l'indicatore di inflazione preferito dalla Fed (il PCE, come già segnalato) è aumentato del 3,1%, il tasso più rapido registrato dal 1992. La Fed sostiene di disporre di strumenti per far fronte all'inflazione indesiderata, ma li utilizzerà mai? Per contrastare l'inflazione negli anni Settanta, la Fed innalzò i tassi, pagandone lo scotto nel 1981 con una grave recessione. All'epoca, il rapporto debito/prodotto interno lordo (Pil) era attorno al 25%. Oggi, con un rapporto debito/Pil di circa il 100%, un simile aumento dei tassi farebbe probabilmente salire i costi del servizio del debito a livelli fallimentari. Un forte indebitamento tende a frenare l'attività economica. Mentre negli anni Settanta l'ex presidente della Fed, Paul Volker, affrontò con coraggio l'enorme sfida che si presentava, chiunque sia chiamato a guidare l'Istituto di Filadelfia a febbraio prossimo potrebbe trovarsi di fronte a una sfida impari, visto che la Fed attuale potrebbe essere restia ad attuare misure che provocano difficoltà a livello socio-economico.

Affrontare la realtà

È la prima volta in oltre 30 anni che l'inflazione diventa un rischio credibile. La maggior parte delle persone in età lavorativa non ha né esperienza né memoria di un ciclo inflazionistico in cui il continuo aumento dei prezzi erode il potere di acquisto. Di fatto, gli incrementi salariali evaporano anno dopo anno. Anche se non sapremo fino al 2022 se i recenti rincari siano un'aberrazione temporanea dovuta alla pandemia, non è troppo presto per riflettere su possibili modifiche dei modelli di spesa e di investimento.

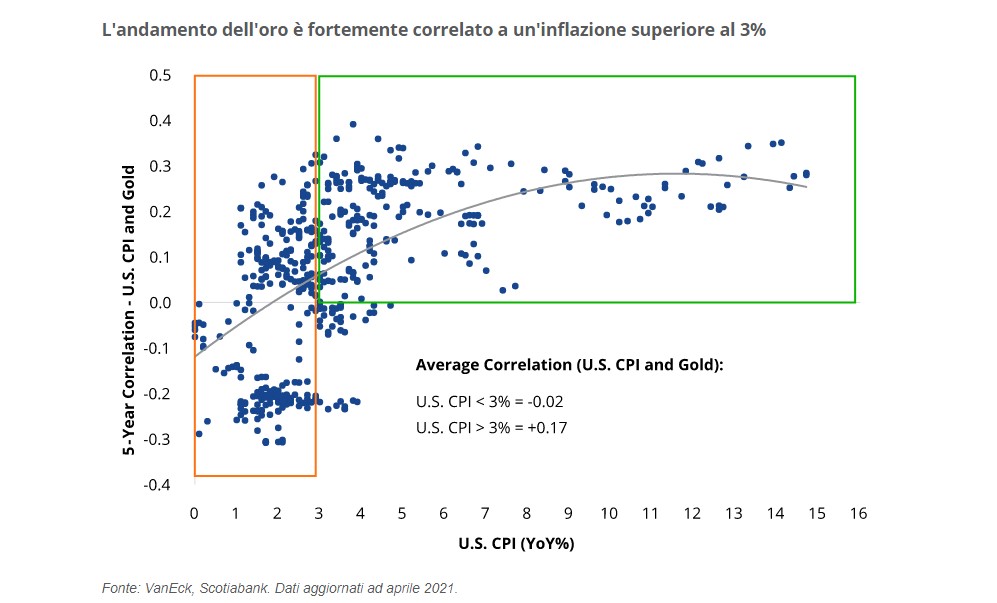

L'oro reagisce all'inflazione quando questa raggiunge livelli eccessivi e/o è fuori controllo. Il grafico mostra che quando la variazione dell'indice dei prezzi al consumo è inferiore al 3% non vi è alcuna correlazione tra oro e CPI. La correlazione diventa sostanzialmente positiva al di sopra del 3%, mentre un trend più lineare si instaura al di sopra del 4%. A maggio i prezzi dell'oro potrebbero aver superato un limite superiore se l'inflazione dovesse protrarsi nel tempo.

Joe Foster, Portfolio Manager e Strategist di VanEck