24/02/2021

Fusioni e acquisizioni: segnali positivi per il 2021. Anche per l'Italia

Emanuela Pettenò (PwC): il Merge & Acquisition sarà caratterizzato sia da operazioni opportunistiche sia trasformazionali, polarizzazione sui settori "vincenti" (fintech, digital, healthcare) e sugli asset migliori

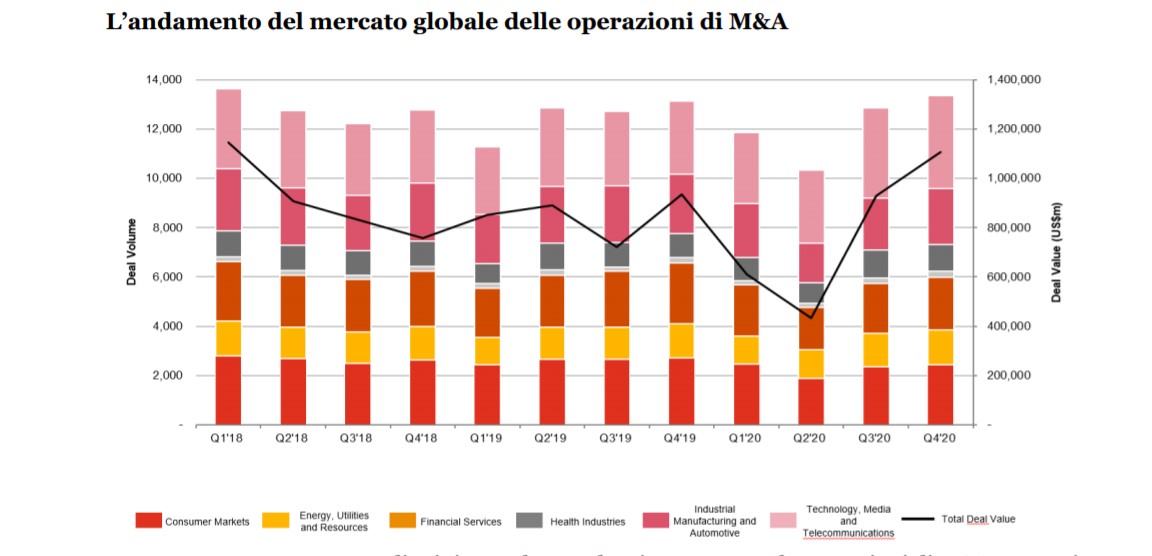

Sul fronte delle aggregazioni e degli investimenti (M&A) da parte delle imprese l'impatto della pandemia si è fatto sentire nel corso del 2020, con la crisi economica che ha frenato molti deal. Un'inversione di tendenza si è avuta nella seconda parte dell'anno, quando specialmente in Europa le misure di lockdown si sono attenuate, e il settore ha potuto limitare i danni. Secondo PwC la contrazione totale a livello mondiale si è attestata al -9% a volumi e -3% a valore sul 2019.

Dopo il fisiologico calo intervenuto nel primo semestre dello scorso anno, dovuto essenzialmente alla rifocalizzazione delle imprese sulla gestione dello smartworking, della liquidità e dei rapporti di fornitura, e sulla business continuity, la seconda metà del 2020 ha fatto registrare un'impennata degli investimenti, anche grazie alla ripresa dei piani di acquisizione dei fondi di Private Equity (ormai stabilmente oltre il 30% del settore).

L'accelerazione delle attività di M&A registrata a partire dal terzo trimestre 2020 ha riguardato tutte le aree geografiche con punti di massimo toccati nell'ultimo trimestre nell'area Asia-Pacific e, in ambito europeo, in Italia. L'aumento del "deal value", con un picco nel quarto trimestre 2020, è collegato ad un incremento del numero dei "mega-deal" (ossia di quelli con controvalore superiore a 5 miliardi di dollari) per un totale di 57 a livello mondiale nel secondo semestre 2020 (688 mld) rispetto a 27 nel primo semestre (266 mld).

Investitori strategici molto cauti

Sia a livello globale sia italiano, i deal del 2020 hanno visto una maggiore prudenza da parte degli investitori strategici (-7% e -34% rispettivamente a valore), compensata da un'accelerazione da parte degli investitori finanziari, che in Italia rappresentano il 37% del numero di operazioni e il 59% del valore, con una marcata accelerazione dal secondo semestre. che può esser un segnale positivo per quest'anno.

Secondo Emanuela Pettenò, Partner PwC Italia e Markets Deals Leader di PwC, "complessivamente vediamo un incremento nell'attività di M&A nel 2021, caratterizzato sia da operazioni opportunistiche sia trasformazionali, polarizzazione sui settori "vincenti" (fintech, digital, healthcare) e sugli asset migliori, su cui ci sarà un incremento di competizione e aumento delle valutazioni, bilanciato da una riduzione di volumi e multipli sui settori più negativamente impattati dal COVID-19 o con modelli di business che non hanno saputo rispondere ai cambiamenti strutturali richiesti dal cosiddetto ?new normal' (fashion, food service). Su questi ultimi, prevediamo un incremento di operazioni di ristrutturazione, soprattutto nei settori che non hanno beneficiato di sussidi e in generale al termine delle misure straordinarie".

Il mercato italiano

Se guardiamo al mercato italiano, nel 2020 si registra un significativo calo nei volumi (-22%), ma un incremento del valore (oltre 70 mld di dollari) guidato da una marcata accelerazione dell'ultimo trimestre con le operazioni Nexi/Nets (7,4 mln), Nexi/SIA (5,3 mln), CVC/Advent/FSI - Serie A (2,0 mld), Moncler/Stone Island (1,5 mld), il cui completamento è atteso nella prima metà del 2021. A livello di settore, l'unico con un incremento di attività M&A sia a volumi che a valore è risultato il TMT (25 mld di deal value nel 2020, +317%, operazioni KKR/Telecom, Macquarie/Open Fiber, Bain/Engineering), seguito solo a valore dal Consumer (8,5 mld, +181% spinto dalle operazioni Permira/Golden Goose e Moncler/Stone Island), e dai Financial Services (28 mld, +75%, Nexi/Nets, Nexi/SIA, CDP Euronext/Borsa Italiana).

Secondo un'analisi di Studio Temporary Manager (STM), tra i settori quello dei servizi finanziari è stato il più performante con 14 mld di euro, pari a oltre il 35% del totale delle operazioni in Italia. E per il 2021 si stima una crescita del valore delle aggregazioni del +92%, raggiungendo i 75 mld di euro di controvalore. "Un risultato che tiene conto anche delle attese di consolidamento che coinvolgono alcuni importanti istituti di credito e del ritorno in Italia di grandi player dall'estero", commenta Giuseppe Capriuolo, responsabile della divisione M&A e Finanza di STM. "La sola fusione tra FCA e PSA, che ha dato vita al quarto costruttore automobilistico al mondo in termini di volumi, Stellantis, ha un controvalore complessivo di oltre 22 mld di euro".

A spingere ulteriormente gli investimenti nel 2021-2022, che potrebbero superare i 70 mld di euro (+10% sul precedente biennio), sarà sicuramente l'ampia liquidità disponibile nel sistema non solo per il "dry powder" dei fondi (cioè l'ammontare raccolto e non ancora investito), ma anche per un crescente accantonamento di liquidità occorso a livello globale da parte delle famiglie e delle imprese, che in un clima di perdurante incertezza e di limitazioni agli spostamenti, hanno ridotto investimenti e consumi.

Crescono i movimenti con SPAC

Tornando al panorama internazionale, le operazioni di IPO, anche tramite SPAC, possono costituire un'alternativa interessante di exit per i fondi o di finanziamento per le aziende, soprattutto nei mercati e settori dove la ripresa sarà più veloce. Nel secondo semestre 2020, circa 1000 IPO a livello globale hanno catalizzato oltre 250 mld di dollari di liquidità, con un aumento nell'utilizzo delle SPAC sul mercato americano (circa il 50% delle IPO realizzate su questo mercato nel 2020 per un controvalore di 70 mld sono avvenute tramite SPAC).

Secondo l'analisi di PwC si prevede un crescente utilizzo di questo strumento anche nel 2021, in particolare sui settori di investimento più innovativi (veicoli elettrici, tecnologia, healthcare). Gli investitori istituzionali, i fondi di private equity, i board delle aziende daranno inoltre una crescente importanza, in ambito M&A, agli aspetti collegati ad ambiente, rispetto sociale, governance, con conseguenti riflessi nell'allocazione generale degli investimenti. Questo implica considerazioni su fonti di energia utilizzate, sostenibilità della filiera, diversity, sicurezza, privacy. Gli aspetti ESG sono diventati una chiara determinante delle decisioni di investimento in tutti i settori e per tutte le tipologie di investitori ed una opportunità di creazione di valore, accanto a quelle più tradizionali di efficienza produttiva, commerciale e finanziaria.

"I fondamentali per realizzare un'operazione di M&A di successo non sono tuttavia cambiati: sviluppare una strategia chiara e precisa, identificare i target che corrispondono a questa e instaurare relazioni con le persone che li gestiscono sono gli elementi chiave per accelerare la fase di "execution", battere la concorrenza sul tempo e creare valore nel medio termine, mitigando i rischi insiti nella maggiore velocità richiesta da questo tipo di processi", conclude Pettenò.