Azionario: quali prospettive nel 2021?

Alexander Roose (DPAM): ci aspettiamo che questo mercato, particolarmente volatile negli ultimi mesi, venga messo a riposo, grazie anche a una partecipazione più attiva degli investitori

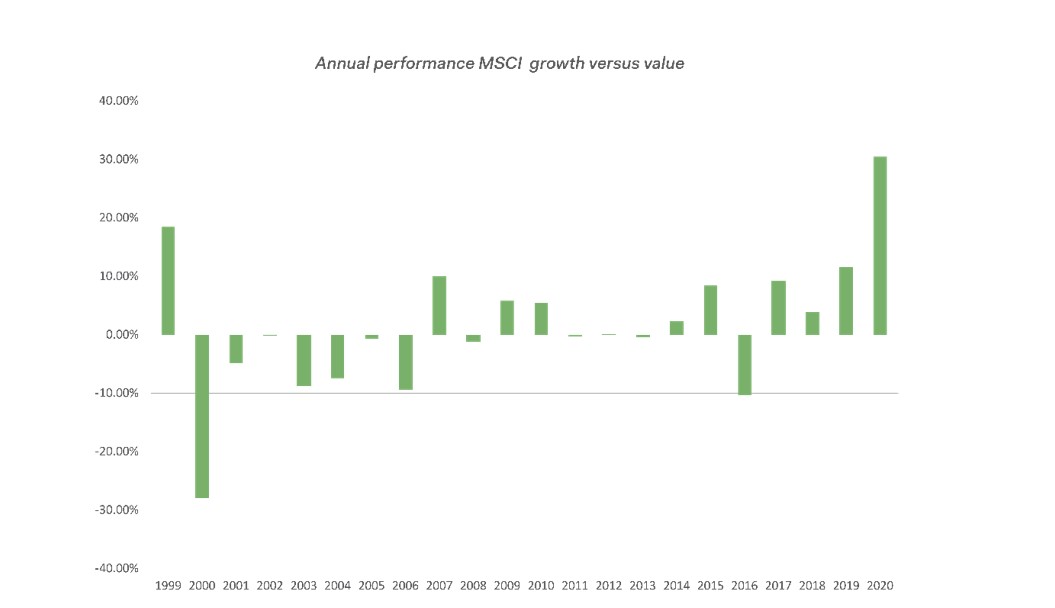

Il 2020 è stato un anno segnato da oscillazioni aggressive del mercato e il mese di novembre non ha fatto eccezione, anzi, tutt'altro. Anche se i livelli di volatilità non si sono avvicinati a quelli d'inizio dell'anno (quando ha colpito la prima ondata del virus), le quotazioni azionarie sono state estremamente irregolari nelle ultime due settimane. Due eventi che hanno abbassato la percezione del rischio si sono susseguiti, causando significative rotazioni di settore. E questo è accaduto in un contesto di mercato azionario polarizzato che raramente si era visto prima. Come riferimento, vorremmo sottolineare le grandi dispersioni di performance all'interno del settore Global Industry Classification Standard (GICS1) che nel 2020 arrivano anche fino al 70% (come ne caso di IT versus energia) o la forte predominanza delle azioni growth durante la maggior parte del 2020.

Fino all'esito delle elezioni statunitensi, il consensus prevalente era che si materializzasse una "Blue wave", in grado di facilitare l'implementazione di politiche fiscali massicce - finanziate in parte da aliquote fiscali più elevate - e che controllasse maggiormente i poteri monopolistici delle Big Tech. Quando è diventato evidente che un tale risultato non avrebbe preso piede, e con un Congresso diviso, l'indice S&P500 ha registrato un incremento superiore al 2%. Ciò che colpisce di quel giorno è che ha registrato un maggior numero di società sottostanti in ribasso, rispetto al numero di quelle in rialzo. I settori più importanti come Big Tech e le aziende del settore sanitario (e soprattutto le aziende farmaceutiche che avevano venduto in previsione delle elezioni americane) sono stati oggetto di forti rialzi a causa dei minori timori normativi, mentre i settori più ciclici come quello bancario sono crollati, così come i rendimenti delle obbligazioni americane.

Una settimana dopo, l'annuncio da parte di Pfizer e del suo partner BioNTech che il loro nuovo prodotto mRNA ha mostrato un eccezionale livello di efficacia al 90% nel combattere il COVID-19 ha spinto la crescita dei mercati. Anche l'azienda Moderna ha rilasciato - con modalità simili - un comunicato stampa, sostenendo che il suo vaccino sia ancora più efficace.

Un vaccino efficace (e diffusamente disponibile) è sempre stato il catalizzatore mancante per dare il via ad una ripresa equilibrata, indipendentemente dalle vaste misure monetarie e fiscali che sono state attuate (e che sono ancora in previsione) o dai risparmi che i consumatori hanno accumulato. Questa volta si sono registrati movimenti di settore opposti, con i settori ciclici e quelli impattati dal COVID-19 in forte rally, mentre l'altro lato della medaglia dei profitti, i ritardatari degni di nota sono le aziende tecnologiche o le aree delle nostre economie in gran parte non interessate da COVID.

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo