Puntare sul credito distressed per abbattere il rischio di portafoglio e rilanciare l'economia

Giambattista Chiarelli (Pictet AM): comprare debito di aziende in forte difficoltà che il mercato sottovaluta (ma che possono guadagnare da una ristrutturazione) o andare short su debito aziendale sopravvalutato rispetto ai fondamentali

Nel mondo a tassi zero in cui navighiamo da qualche tempo - e che sembra essere diventato strutturale - gli istituzionali hanno imparato a investire in corporate per aumentare il rendimento. Oggi, però, la mole di obbligazioni che hanno nei portafogli - sia titoli di Stato sia credito - rischia di essere indigesta. E allora, per mitigare il rischio salvaguardando il rendimento, secondo Pictet AM, non resta che puntare sulle special situation.

Ovvero acquistare il debito sottovalutato di aziende in crisi, ma con buoni fondamentali (o andare short sul debito sopravvalutato di imprese con elevata possibilità di default): anticipando il mercato e guadagnando su qualcosa che non è ancora nei prezzi.

Nei portafogli degli istituzionali: fino al 15% di corporate ad alto rischio (e con bassi rendimenti attesi)

Partiamo dai numeri che riguardano gli istituzionali italiani. La percentuale di investimenti in forme obbligazionarie risulta molto elevata, in particolare per i fondi pensione negoziali (pari al 67,17% secondo Itinerari Previdenziali).

In generale, come informa una survey di Mercer Italia, per gli istituzionali la quota di asset allocation destinata all'obbligazionario è del 37% (contro il 25% dell'azionario). Intanto, lo stock dei titoli obbligazionari a tasso negativo nel mondo è tornato in prossimità del record storico di circa 17mila miliardi di dollari dell'agosto 2019, in base al Bloomberg Barclays Global Aggregate: trovare occasioni nel mondo del debito è diventato sfidante.

Per questo, gli investitori istituzionali hanno incrementato nei mesi passati la quota di corporate - ritenuto più redditizio - tanto che, come rileva ancora Itinerari Previdenziali per l'Italia, il peso delle obbligazioni societarie oscilla tra il 5% e il 15% a seconda della categoria di investitore - Fondi Pensione, Casse di Previdenza, Fondazioni Bancarie e Compagnie d'Assicurazione - e delle scelte strategiche.

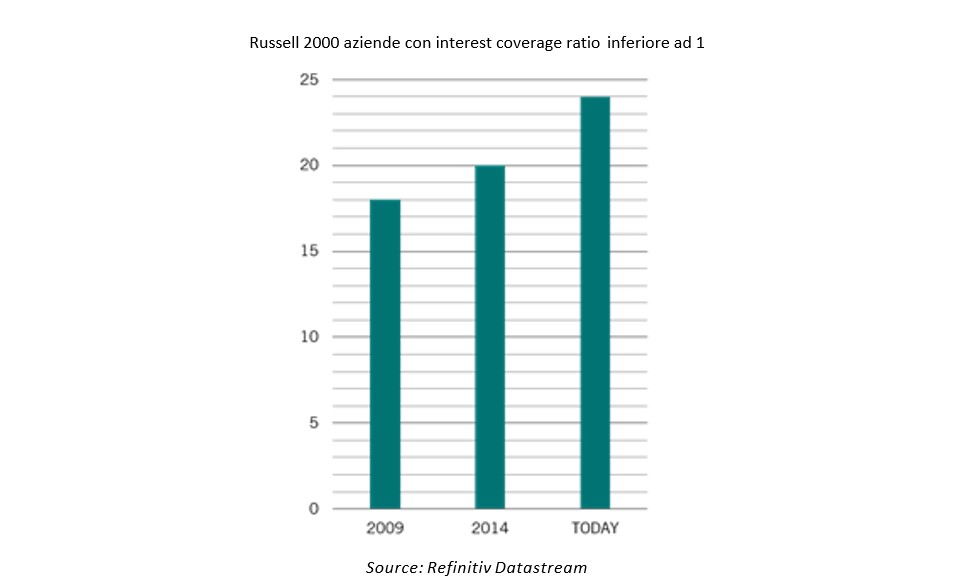

Oggi, però complice anche la seconda ondata della pandemia, le obbligazioni societarie presentano bassi rendimenti attesi a fronte di potenziali perdite dovute a una variazione negativa del rating o, peggio, a causa di un aumento dei tassi di default (oggi sui minimi grazie alle garanzie pubbliche e alle moratorie sui prestiti di famiglie e imprese). Dunque, i portafogli istituzionali hanno bisogno di ridurre il rischio complessivo di questa classe di attivi diventata pesante dal punto di vista dimensionale, senza però rinunciare a quel poco di rendimento aggiuntivo che riesce a offrire rispetto ai titoli di Stato.

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo