07/10/2020

La trasformazione digitale delle banche deve prepararsi al dopo emergenza

Ezio Viola (The Innovation Group): il post covid mostrerà ancora di più il divario tra migliori e peggiori nel settore che è destinato ad aumentare e questo semplificherà ulteriormente le aggregazioni

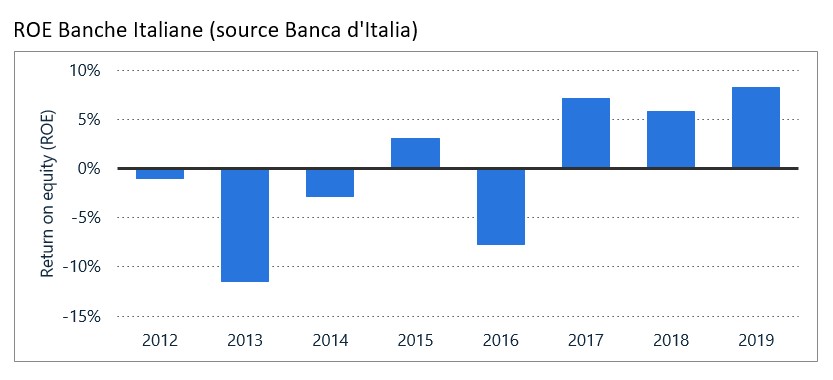

Nel triennio 2020-2022 le banche europee dovranno fare i conti, a seguito della crisi scatenata dalla pandemia del COVID-19 e salvo ulteriori lockdown, con 400 miliardi di perdite su crediti secondo uno studio recente di Oliver Wyman. In confronto alla precedente fase di difficoltà del 2008-2009, le banche europee e italiane censite dall'EBA affrontano il nuovo shock partendo da livelli di patrimonializzazione più elevata e saranno in grado di assorbire le perdite su crediti che ne deriveranno. Più preoccupante invece il quadro sulle prospettive reddituali: solo il 17% delle banche arriverà al 2022 con un ritorno sul capitale (ROE) superiore all'8%, con le banche italiane che si attestano nel range tra il 5 -6 % di redditività che è la situazione già presente negli ultimi 3 anni mentre il 2020 si presenta ancora incerto ma sicuramente inferiore (fig. 1)

L'utilizzo dei canali digitali nel 2019 secondo Banca d'Italia ha riguardato circa l'80% dei clienti delle banche italiane e questo significa costi sensibilmente inferiori per le banche (la gestione di un conto on line costa circa il 20% di quella di un conto tradizionale). Anche l'offerta di servizi on line si è ampliata: le quote di banche che offrono servizi di pagamento mobili, gestione del risparmio e credito Retail sono aumentate al 65, 64 e 37%, rispettivamente. Il COVID-19 ha cambiato forse in modo permanente le abitudini dei clienti. Alcune banche italiane hanno dichiarato che gli utenti attivi sul mobile banking sono cresciuti tra il 20-25% rispetto all'anno prima e le vendite attraverso canali digitali del 15-20%. Se questa è da considerarsi una digitalizzazione forzata e di emergenza dei servizi bancari e della clientela è valutazione comune che non si tornerà più indietro, soprattutto perché oggi c'è la tecnologia ed è più matura e facile da usare (per esempio, alcune barriere sono state facilmente abbattute, persino quelle dei codici d'accesso, sostituiti dal riconoscimento facciale o dall'impronta).

Il lockdown è ormai finito ma le banche hanno capito che devono continuare a spingere l'acceleratore sul processo di digitalizzazione.

Si possono identificare alcuni trend comportamentali che potranno diventare dei cambiamenti permanenti nelle abitudini dei clienti bancari:

1. Declino dell'utilizzo del cash: durante lo shutdown c'è stato una diminuzione radicale di prelievi da ATM e di pagamenti anche in generale e le restrizioni ancora in corso incentiveranno anche in futuro l'utilizzo minore del cash. Inoltre, la crescita a 2 cifre dell'utilizzo dell'eCommerce con pagamenti digitali e online ha permesso anche a clienti meno digitali di utilizzare servizi online

2. Utilizzo dell'Online banking come già ricordato l'utilizzo è cresciuto significativamente per l'impossibilità di contatti sui canali fisici e si stimano che siano dal 15 al 20% di first-time user

3. Utilizzo di del web per la comunicazione: Video Conferencing e altri strumenti digitali sono diventati popolari come mezzi di contatto con i clienti. Microsoft e altre piattaforme come Zoom hanno visto crescere il loro utilizzo in modo esponenziale

4. Social distance: rimarrà fino a quando non si potrà avere a disposizione un vaccino ma è plausibile che maggiore cautela rimarrà nelle abitudini dei clienti e che impatterà sui format e sull'utilizzo più flessibile delle agenzie

5. Smartworking: molte delle banche erano già attrezzate ma hanno dovuto in emergenza estendere l'utilizzo del lavoro da remoto a una popolazione di utenti molto più grande e in alcuni casi con processi operativi che hanno mostrato dei gap da colmare con il digitale. Un inevitabile impatto nel processo di rientro graduale sarà sulla capacità e necessità di avere facilities e uffici sia periferici che centrali attualmente non pensati per garantire la nuova normalità del ritorno al lavoro presso sedi fisiche

6. Declino degli sportelli tradizionali: questo era ed è un processo inevitabile e si prevede una loro diminuzione ma anche un'evoluzione del loro ruolo che è tutto da disegnare riguardo ad alcuni processi bancari che cambieranno in base alla maturazione de comportamenti dei clienti

Oggi i tempi sono maturi per una seconda fase di questo processo di trasformazione digitale, ancora più innovativa che metta al centro il cliente, le sue esigenze e la sua relazione con la banca spinto anche dalla evoluzione e maturazione veloce che la crisi ha permesso e reso evidente. L'utilizzo degli strumenti tecnologici in maniera sinergica rispetto alla relazione fisica può rafforzare il rapporto tra banca e cliente, moltiplicando le occasioni di contatto e di informazione, oltre che semplificando l'operatività. La sfida sarà coniugare in modo efficace relazione e digitalizzazione, facendo percepire in ogni momento al cliente la vicinanza della banca e la comprensione delle sue esigenze, in una relazione ibrida fisica/digitale identificata da molti con il temine "phygital".

In Italia, nell'ultimo decennio, le filiali bancarie sono diminuite al ritmo di mille all'anno. È ragionevole aspettarsi che la rete di filiali diminuirà ancora e che in futuro per quanto riguarda alcuni parametri possa evolvere ma è fondamentale prendere vantaggio di questo storico cambiamento riadattandole ad un mondo post-covid.

L'utilizzo avanzato dei dati attraverso analytics e tecnologie di AI e ML è potenzialmente fonte di moltissime informazioni con cui integrare la conoscenza del cliente per fornirgli un servizio sempre più personalizzato. Anche l'open banking può diventare una miniera di opportunità per gli intermediari bancari più innovativi e visionari che possono ambire a porsi come dei veri e propri "hub" di servizi a valore aggiunto verso la clientela, sfruttando il contributo delle molte eccellenze che compongono la galassia del FinTech. Il post covid mostrerà ancora di più il divario tra migliori e peggiori nel settore che è destinato ad aumentare e, di conseguenza, questo semplificherà ulteriormente le aggregazioni.

Ezio Viola, Co-founder, The Innovation Group

Questi e altri temi verranno affrontati al Digital Banking Summit edizione 2020 in programma 8-9 ottobre.

Agenda

Iscrizione