Luxury market: tiene il settore dei beni di lusso personali

Milantoni (Deloitte): nonostante il COVID-19, il 70% degli investitori continuerà a puntare nel mercato del Lusso. Abbigliamento & Accessori, Cosmetica & Profumi, Jet privati e Digital Luxury i comparti più attraenti

La diffusione della pandemia di Coronavirus, lo scenario politico instabile, i nuovi accordi commerciali che introducono politiche sempre più protezionistiche e l'uso sempre più pervasivo di tecnologie digitali avanzate stanno influenzando profondamente i modelli di business nel mercato del lusso.

È questo lo scenario che gli investitori globali del settore Fashion & Luxury devono affrontare secondo quanto emerso dal Global Fashion & Luxury Private Equity and Investors Survey 2020 di Deloitte, un report che analizza trend e operazioni di M&A del mercato del lusso basandosi su dati di mercato e interviste a top manager.

"Anche in quest'anno difficile, l'industria del lusso continua ad essere un terreno fertile per gli investitori. Dopo il COVID-19, il 70% degli investitori continuerà ad investire nel mercato del lusso, che vedrà Abbigliamento & Accessori, Cosmetica & Profumi e il Lusso Digitale come i settori più attraenti. In particolare, il Digital Luxury è un settore su cui si concentreranno buone opportunità di investimento per il prossimo anno, mentre lo store classico evolverà da point of sales a point of touch, a riprova dell'importanza delle vendite online per il mondo del Private Equity", afferma Elio Milantoni, Partner Deloitte.

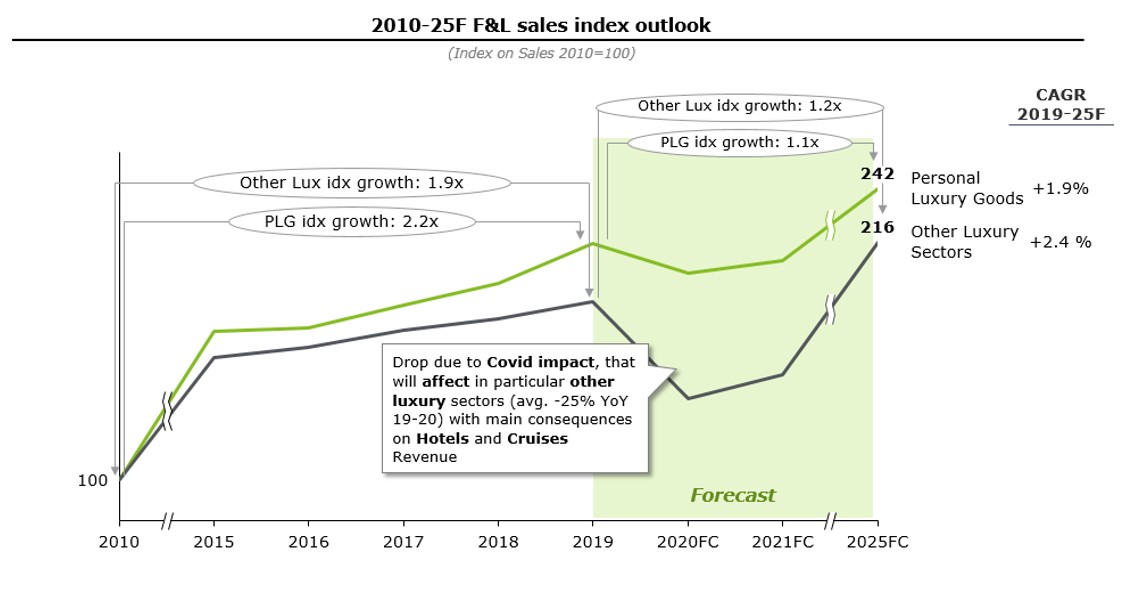

Prospettive: il mercato del lusso crescerà tra il 2 e il 2,5% l'anno

La Private Equity Survey di Deloitte si concentra in primo luogo sulle previsioni riguardo al potenziale di crescita del mercato Fashion & Luxury nei prossimi anni. Dopo il calo nel 2020 dovuto all'impatto del Covid-19, le vendite del settore dei beni di lusso personali dovrebbero crescere del 10% tra il 2019 e il 2025 (ovvero una crescita annua del +1.9%). Gli altri segmenti del lusso subiranno inizialmente un impatto della pandemia maggiore, ma le vendite cresceranno entro il 2025 del 20% (crescita annua del +2.4%), registrando una ripresa più rapida e robusta.

Le proiezioni di mercato prevedono che Hotel di lusso, Crociere, Orologi & Gioielleria e Arredamento saranno i settori più colpiti dalla pandemia, mentre Cosmetica & Profumi e Jet privati saranno i meno impattati. In termini di velocità di recupero post COVID-19, Hotel di lusso, Abbigliamento & Accessori e Cosmetica & Profumi beneficeranno della riapertura delle frontiere e della maggiore attenzione alle vendite online.

Nel settore dei beni di lusso personali (PLG), il mercato prevede che l'Europa e le Americhe subiranno una contrazione della domanda più forte, con un calo delle vendite atteso tra il 30 e il 40% e tempi di recupero previsti tra i 12 e i 18 mesi. Le strategie maggiormente adottate per superare la crisi saranno il focus sui canali di distribuzione online, il marketing, la promozione digitale e la sostenibilità ambientale.

Operazioni di M&A nel 2019: gli Hotel di lusso guidano la crescita

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo