03/06/2020

Bene la garanzia sull'assicurazione dei crediti. Ma serve di più

Tarroni (Workinvoice): occorre l'introduzione di norme che proibiscano alle grandi imprese capofiliera di vietare la cessione delle fatture e la richiesta alle grandi aziende di rispettare i tempi di pagamento verso le PMI

Sulla scorta di quanto avviene in Francia e Germania, il Decreto Rilancio introduce per la prima volta nel nostro Paese uno strumento di riassicurazione di Stato sui crediti commerciali. Un'iniziativa coraggiosa e finalmente di rottura: non c'era stato nulla finora nella sequela di Decreti anti COVID-19 che prendesse in considerazione qualcosa di diverso dal credito bancario per fornire liquidità alle imprese, di fatto aggravandone la posizione debitoria. Si tratta di una misura di importanza fondamentale in un contesto in cui, secondo un sondaggio realizzato da Workinvoice e Cribis ad aprile, oltre il 70% delle imprese dichiara che esaurirà la propria liquidità entro 90 giorni.

Altrettanto importante, però, sarà chiarire con quali procedure e a quali costi le assicurazioni potranno accedere a questo strumento, oltre che valutare i dati sugli insoluti delle aziende. Infine, ma non meno rilevante, sarà procedere con un'azione sulle filiere: fare in modo che la cessione dei crediti commerciali non venga vietata dai capofiliera (come spesso accade) e convincere le grandi imprese a pagare le piccole in maniera puntuale. Ma procediamo con ordine.

Perché serve la garanzia per le assicurazioni sul credito

Facciamo un piccolo passo indietro. Estendere le garanzie dello Stato alle assicurazioni sul credito, in un Paese in cui già in tempi normali le fatture B2B tardano a essere pagate, è un acceleratore importante per i tempi di incasso. E quello dei tempi è un tema che riguarda e penalizza soprattutto le piccole e medie imprese, con pagamenti che arrivano ben oltre i 120 giorni, rispetto ai 50 giorni della media europea e ai 10-20 giorni della Germania. In questo contesto, le coperture assicurative hanno il potenziale per incentivare la cessione dei crediti commerciali e liberare risorse fino a 300 miliardi. A tanto ammonta, secondo l'ultimo Osservatorio del Politecnico di Milano, la quota di fatture non ancora pagate che le imprese italiane hanno in pancia.

Tuttavia, in questo momento in cui aumenta il rischio di insolvenza, a causa dell'azzeramento dei fatturati dovuto al blocco delle attività, è chiaro che le compagnie di assicurazione debbano essere incentivate a fornire una copertura: incentivo che arriva appunto dalla garanzia pubblica.

I vantaggi evidenti degli interventi a sostegno del credito commerciale sono almeno due: si tratta di una misura mirata che consente di allocare le risorse non "a pioggia" (rischiandone la dispersione anche verso aziende che erano già in difficoltà prima dell'emergenza), ma esattamente nel sistema produttivo, laddove possono creare valore. A fronte di ogni fattura esiste infatti un bene o un servizio scambiato tra imprese attive e operative, che hanno reale probabilità di ripartire. Inoltre, questo meccanismo può innescare un circolo virtuoso che ha effetti moltiplicativi a cascata: se un'azienda incassa la fattura in tempi brevi perché è riuscita a cederla a un intermediario finanziario, pagherà prima i fornitori, generando un effetto benefico sulla filiera.

Eliminare i divieti di cessione nei contratti

Per supportare il credito commerciale servirebbe un'ulteriore azione dello Stato, piccola ma fondamentale. I mercati che consentono alle aziende di monetizzare le proprie fatture non possono operare efficacemente quando le grandi aziende vietano alle piccole la cessione dei crediti, con clausole ad hoc nei contratti. Va da sé che la presenza di divieti nei contratti rende difficoltoso l'accesso ai finanziamenti dei crediti commerciali e impossibile l'utilizzo di forme innovative di finanza che prevedono appunto la creazione di mercati in cui i crediti possono essere liberamente trasferiti. A livello di sistema questo determina un "collo di bottiglia" nell'efficiente allocazione delle risorse e, in ultima istanza, un incremento del costo di finanziamento per le aziende, in particolare, ancora una volta, per le PMI che hanno minore potere contrattuale nei confronti dei propri clienti.

Eliminare queste clausole, anche andando in deroga fino a fine 2021, aumenterebbe la possibilità per le PMI di cedere le fatture agli intermediari bancari, a quelli del factoring, a quelli dell'invoice trading . Questo è un appello davvero importante, di cui ci siamo fatti portavoce alle istituzioni insieme ad Assifact e Italia Fintech.

In Europa anche questa azione è già stata portata avanti da altri Paesi. Il Regno Unito, che nel 2015 ha emanato una legge per rendere inefficaci queste clausole, ha confermato che il costo di questa misura è pari a zero per il contribuente. Mentre le aziende risparmiano circa un miliardo di sterline in interessi e commissioni ai finanziatori, solo per quanto attiene gli strumenti di factoring e invoice financing. E hanno la possibilità di accedere a un ventaglio di maggiori alternative di finanziamento, tutte con costi che diventano più competitivi.

Insieme a questo intervento ex lege, sarebbe opportuno un atteggiamento collaborativo da parte delle aziende capofiliera, che dovrebbero impegnarsi a pagare le fatture ai piccoli fornitori con puntualità.

Uno strumento più sano per il bilancio nelle crisi di liquidità

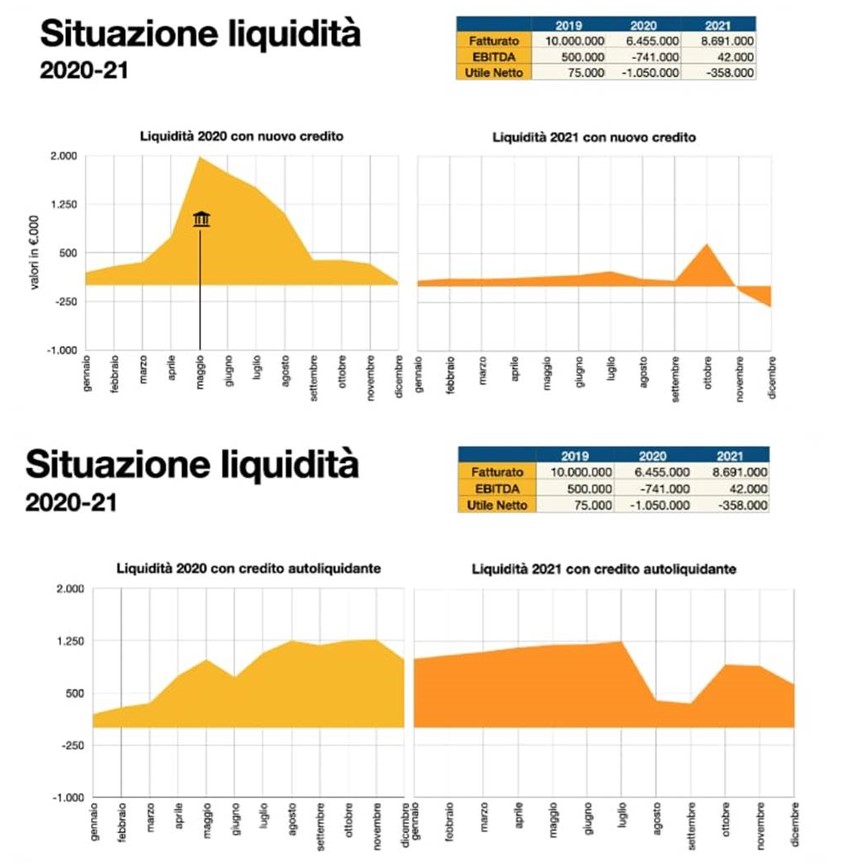

Per l'impresa il vantaggio è che vendendo i propri crediti commerciali la sua situazione debitoria non muta, mentre migliora la sua posizione finanziaria netta. Workinvoice ha valutato, attraverso alcune simulazioni sul bilancio di un'ipotetica PMI con fatturato di 10 milioni e margine lordo 5%, che una cessione totale e garantita dei crediti commerciali rappresenti una forma più flessibile e adatta alla gestione della ripresa economica, dopo una chiusura totale di 3 mesi. Un finanziamento a medio-termine erogato a maggio potrebbe rivelarsi insufficiente a gestire il capitale circolante se d'importo contenuto, oppure troppo gravoso da rimborsare se d'importo maggiore.

Come è possibile leggere nel grafico, se l'azienda ricorre a un prestito di un milione di euro a maggio, si crea una liquidità eccessiva, che viene lasciata per mesi sul conto corrente in modo improduttivo, mentre il ciclo di cassa ne porta di nuova anche nei mesi in cui i motori sono spenti. Il crollo arriva 90-120 giorni dopo e a fine anno si esaurisce rapidamente se il business riparte. Ipotizzando un crollo del fatturato del 35% nel 2020 e un recupero parziale (del 20-25%) nel 2021, questa crescita assorbe capitale circolante e la posizione di liquidità si deteriora, diventando negativa nell'ultimo trimestre del nuovo anno. Al contrario, come si può apprezzare sempre nel grafico, finanziandosi attraverso linee garantite che coprono tutte le fatture emesse da smobilizzare (ottenendo in pochi giorni il 90% del valore facciale), l'azienda ottiene due benefici principali: la posizione di liquidità si mostra più equilibrata e flessibile, riflettendo l'andamento del fatturato. Inoltre, resta aperta la possibilità - dopo la ripartenza nel 2021 e avere verificato la domanda di prodotti e servizi - di ricorrere al debito per effettuare nuovi investimenti.

Matteo Tarroni, Founder e CEO di Workinvoice