06/05/2020

La garanzia sull'assicurazione dei crediti commerciali porterebbe 300 miliardi in liquidità

Tarroni (Workinvoice): è uno strumento già attivato da Francia e Germania, con il placet dell'UE. Si potrebbero così rendere disponibili per le PMI soluzioni di finanza addizionale (dal factoring all'invoice trading)

Il Decreto Liquidità favorisce, con la garanzia pubblica, l'erogazione di prestiti bancari alle aziende. Questo è un atto necessario, ma forse non è l'unica soluzione possibile né quella ottimale per la fase attuale di emergenza da COVID-19: siamo nel mezzo di una profonda crisi di liquidità che difficilmente si potrà risolvere aumentando il debito delle imprese verso le banche.

Ma come rifornire le aziende di cassa senza appesantirne i bilanci? Un modo è quello di monetizzare i crediti commerciali. Le imprese italiane ne hanno in pancia una montagna: 483 miliardi di euro, in crescita dell'1,1% in un anno. Le soluzioni per rendere questi miliardi immediatamente fruibili esistono già, dall'anticipo fatture bancario, al factoring, all'invoice trading, ma vi si fa ricorso solo per il 31% dell'ammontare totale, ovvero 150 miliardi di euro (numeri dell'ultimo Osservatorio del Politecnico di Milano).

Detto in altri termini: nei bilanci delle imprese italiane ci sono oltre 300 miliardi di euro in crediti commerciali, una parte dei quali potrebbe essere trasformata in liquidità, ma perché ciò avvenga in maniera efficace sarebbe utile eliminare il rischio di mancato pagamento, con una copertura assicurativa, che le compagnie di assicurazione crediti a loro volta sarebbero incentivate a offrire a fronte di una garanzia pubblica - in tutto simile a quella vigente per le banche che erogano prestiti.

Cessione fatture vs debito: perché la prima sarebbe da preferire nell'emergenza

I vantaggi per le imprese cedenti ma anche per tutta la filiera di cui esse fanno parte sarebbero diversi.

Il primo è, come già accennato, che la cessione delle fatture non crea debito in capo all'azienda: al contrario, il prestito bancario, anche se garantito dallo Stato, deve essere in ogni caso restituito dalle imprese alle banche entro 6 anni. La misura, infatti, è a favore dei soggetti eroganti (le banche) che in caso di insolvenza dell'impresa possono affidarsi alla garanzia. L'impresa, se non onora il suo debito, fallisce comunque. Al contrario, vendendo i propri crediti commerciali la situazione debitoria dell'azienda non muta (mentre migliora la sua posizione finanziaria netta).

La cessione delle fatture è, inoltre, una misura mirata che consente di allocare le risorse non "a pioggia" (rischiandone la dispersione anche verso aziende che erano già in difficoltà prima dell'emergenza), ma esattamente nel sistema produttivo, laddove possono creare valore. A fronte di ogni fattura esiste infatti un bene o un servizio scambiato tra imprese attive e operative, che hanno reale probabilità di ripartire.

Infine, questo meccanismo finanziario incentiva l'effetto positivo di trasmissione: se un'azienda incassa la fattura in tempi brevi perché è riuscita a cederla a un intermediario finanziario, pagherà prima i fornitori, generando un effetto benefico sulla filiera.

L'esperienza francese e tedesca della garanzia pubblica

Il factoring potrebbe essere ulteriormente incoraggiato tramite una garanzia pubblica sull'assicurazione del credito: "È evidente che la situazione di profonda crisi che stiamo vivendo aumenta la probabilità di insolvenza delle imprese, rendendo sia l'erogazione di prestiti che l'assicurazione dei crediti estremamente più rischiose per gli operatori privati. Per questa ragione lo Stato ha concesso varie garanzie pubbliche a sostegno del credito di emergenza e per lo stesso motivo dovrebbe incentivare in modo simile anche le assicurazioni", argomenta Claudia Messori, Head of Credit Financial Solutions di Willis Towers Watson. La pratica, a livello privato, è peraltro già diffusa nel settore: "Va ricordato che il mercato del factoring, che sostiene molte imprese italiane ed europee, è molto frequentemente basato sull'assicurazione dei crediti acquistati nelle varie forme".

Una soluzione che all'estero è già stata messa in pratica con risultati positivi: "Si tratta di una via già percorsa altrove in Europa, ovvero in Francia e Germania, fin dalla precedente crisi del 2008-2009", spiega Messori. "Per far fronte alle conseguenze dell'attuale pandemia, in Francia è stato approvato dalla Commissione Europea un intervento da 10 miliardi di euro per offrire garanzie sulle coperture assicurative di secondo livello alle compagnie private. Un programma simile, della dimensione di 30 miliardi, lo ha varato il governo federale della Germania, dove l'assicurazione sui crediti esiste già per circa il 15% dell'export tedesco".

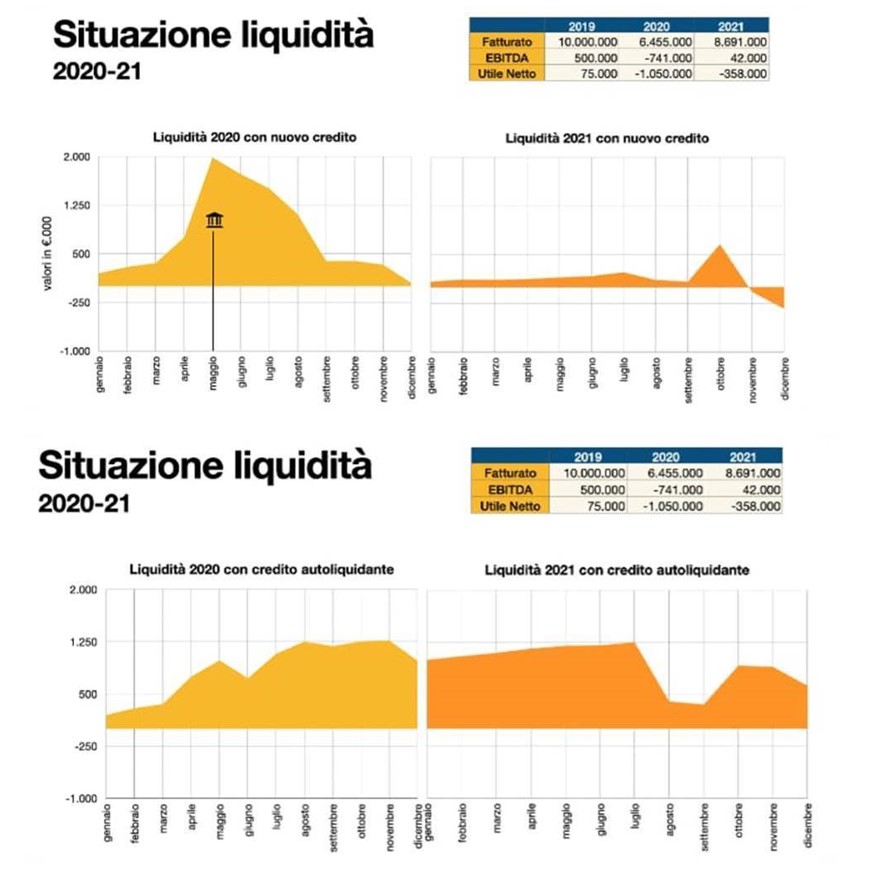

La simulazione delle diverse soluzioni sul bilancio di un'azienda tipo

Workinvoice ha valutato, attraverso alcune simulazioni sul bilancio di un'ipotetica PMI con fatturato di 10 milioni e margine lordo 5%, che una cessione totale e garantita dei crediti commerciali rappresenti una forma più flessibile e adatta alla gestione della ripresa economica, dopo una chiusura totale di 3 mesi. Un finanziamento a medio-termine erogato a maggio potrebbe rivelarsi insufficiente a gestire il capitale circolante se d'importo contenuto, oppure troppo gravoso da rimborsare se d'importo maggiore.

Come è possibile leggere nella prima parte del grafico, se l'azienda ricorre a un prestito di un milione di euro a maggio, si crea una liquidità eccessiva, che viene lasciata per mesi sul conto corrente in modo improduttivo, mentre il ciclo di cassa ne porta di nuova anche nei mesi in cui i motori sono spenti. Il crollo arriva 90-120 giorni dopo e a fine anno si esaurisce rapidamente se il business riparte. Ipotizzando un crollo del fatturato del 35% nel 2020 e un recupero parziale (del 20-25%) nel 2021, questa crescita assorbe capitale circolante e la posizione di liquidità si deteriora, diventando negativa nell'ultimo trimestre del nuovo anno.

Al contrario, come si può apprezzare nella seconda parte del grafico, finanziandosi attraverso linee garantite che coprono tutte le fatture emesse da smobilizzare (ottenendo in pochi giorni il 90% del valore facciale), l'azienda ottiene due benefici principali: la posizione di liquidità si mostra più equilibrata e flessibile, riflettendo l'andamento del fatturato. Inoltre, resta aperta la possibilità - dopo la ripartenza nel 2021 e avere verificato la domanda di prodotti e servizi - di ricorrere al debito per effettuare nuovi investimenti. Il credito commerciale attraverso la cessione delle fatture, insomma, si adatta allo choc sistemico del COVID-19 meglio del credito bancario a medio termine - che può avere maggiore efficacia successivamente, nella fase del ritorno alla normalità. In altre parole, "non si può fronteggiare l'incertezza con un debito certo", come si legge in un recente articolo sulla Rivista di Diritto Bancario. Un articolo tecnico in cui si spiega quali devono essere le caratteristiche della liquidità di emergenza: deve arrivare in tempi rapidissimi; deve essere distribuita a chi ne ha necessità e non sprecata in appoggio a chi non presenta criticità finanziare o economiche; deve essere erogata attraverso strumenti semplici e facilmente comprensibili e deve esser restituita a colui che la ha messa a disposizione, in caso le difficoltà si rivelino transitorie. Tutte caratteristiche che, come abbiamo visto, la cessione delle fatture possiede.

Matteo Tarroni, Founder e CEO di Workinvoice