20/03/2019

BCE: altri cinque anni di tassi negativi?

Tentori (Axa IM): si prospetta una situazione di stampo giapponese, nel senso monetario del termine, a cui i nostri analisti attribuiscono un corposo 40%

Anche senza evocare lo spettro di una recessione, la probabilità di uno scenario nel quale i tassi BCE rimarrebbero invariati più a lungo di quanto scontano i mercati è in rapido aumento. Qui ne analizziamo le cause, tentando allo stesso tempo di tracciare una traiettoria plausibile nel medio periodo.

Rallentamento congiunturale

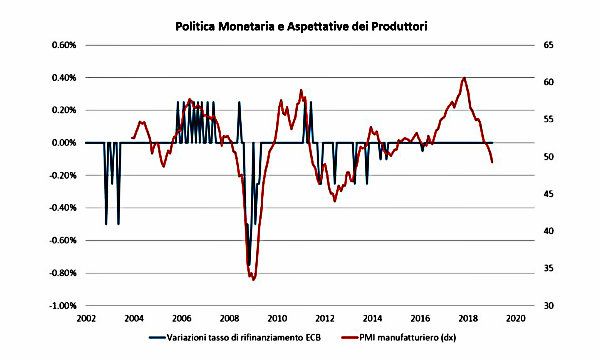

Gli indicatori anticipatori ci forniscono un quadro congiunturale impietoso: L'indice PMI composito per l'Eurozona ha rallentato di 7.4 punti dai massimi di gennaio 2018, con una frenata ancora più brusca (in eccesso di 11 punti) per il settore manufatturiero. Di riflesso, il nostro ufficio studi ha rivisto al ribasso le stime del PIL da 1.8% nel 2018 a 1% nel 2019 e 0.9% nel 2020. Se da un lato il quasi-stallo congiunturale in Italia (0.2% nel 2019) è motivabile con un mix di fattori globali e domestici, il rallentamento della Germania (0.9% nel 2019) desta preoccupazioni alla luce del possibile cambiamento strutturale dell'output tedesco. Non solo l'industria automobilistica, ma anche il settore bancario sono attualmente oggetto di scrupolose analisi.

Il crollo degli indicatori PMI riduce di molto la probabilità di un aumento dei tassi nel 2019. Non si è fatta quindi attendere la risposta dell'Eurosistema, che per bocca dei suoi più autorevoli governatori ha "massaggiato" con esperienza le aspettative dei mercati. Come evidenziato dal capo economista Peter Praet, è in corso un processo di equilibrio tra i timori di carattere macroeconomico e la necessità di evitare un segnale di allarme per non alimentare il classico circolo vizioso delle aspettative di mercato.

La revisione delle stime di crescita della BCE

L'inflazione merita un discorso a parte. In particolare, l'inflazione core - escludendo le componenti volatili come food & energy - stenta a mostrare segnali di ripresa. La media degli ultimi cinque anni è 0.9% con l'ultimo dato disponibile all'1%. Questa dinamica si osserva nonostante la ripresa ciclica dell'economia, il contributo titanico della politica monetaria e un mercato del lavoro in netto miglioramento. Evidentemente, né le attese dei consumatori, né i margini dei produttori hanno contribuito a spingere il paniere dei prezzi al consumo verso l'obiettivo di medio termine della BCE. Le aspettative di inflazione dei mercati non eccedono l'1.4% nel medio periodo e anche qui era prevedibile una revisione al ribasso delle stime della BCE sull'inflazione.

Tassi d'Interesse

Un rialzo dei tassi di 15 punti base è prezzato per la fine dell'estate 2020, cioè 12 mesi dopo il primo appuntamento valido indicato nella "forward guidance" della BCE. I mercati hanno riprezzato velocemente lo scenario macroeconomico, spingendosi ben oltre la revisione delle stime della BCE stessa che a dicembre si è mostrata forse eccessivamente fiduciosa. La revisione delle aspettative dei mercati non ha interessato esclusivamente la parte breve della curva dei tassi, ma si è propagata su tutta la struttura a termine. In particolare, i Bund Tedeschi scambiano a rendimenti negativi per scadenze inferiori ai 9 anni. Il rendimento del decennale - benchmark di riferimento per l'Eurozona - che dai massimi del 2018 ha perso ben 65 punti base, si attesta attualmente a 0.17%.

Le conseguenze

Consideriamo per un momento l'eventualità che la BCE non alzi i tassi quest'anno, citando i motivi congiunturali discussi qui sopra. Potrebbe trattarsi di un semplice ritardo di uno, al massimo due trimestri nel processo di normalizzazione dello stimolo monetario? La mia risposta è "no"! A mio avviso, lo scenario alternativo - a cui i nostri analisti attribuiscono un corposo 40% - è una situazione di stampo giapponese, nel senso monetario del termine. Uno scenario in cui i tassi della BCE potrebbero stazionare in ambito negativo per un intero ciclo - da un minimo di 2 a un massimo di 5 anni - con importanti conseguenze sui mercati:

- Effetti negativi per i risparmi depositati nel sistema bancario;

- Effetti negativi per la performance del settore bancario stesso;

- Effetti negativi per la diversificazione di portafogli;

- Effetti positivi nel settore immobiliare, ma attenzione alle bolle speculative in alcune città;

- Incertezza sugli investimenti reali, dove alla luce di una enorme offerta di liquidità a "tassi zero" è necessaria anche una domanda da parte delle imprese;

- Incertezza sulla reale capacità della politica monetaria di trasmettere un impulso all'economia nel medio periodo;

- Incertezza per quanto riguarda gli strumenti a disposizione della BCE per contrastare un ulteriore rallentamento dell'economica.

Come dicevo, si tratta ancora di uno scenario di rischio, anche se con una probabilità di realizzazione significativa. In ogni caso, l'allocazione strategica e la gestione del rischio di Axa IM ne tengono conto, sia in ottica di allocazione sulle diverse classi di attivo che di flussi di capitale a livello globale e di conseguenza di performance differenziata tra le varie valute.

Alessandro Tentori, Chief Investment Officer, Axa Investment Managers Italia