13/03/2019

Investitori troppo pessimisti sull'azionario europeo?

Zangana e Skanberg (Schroders): vi sono numerosi rischi. Tuttavia riteniamo che non bastino per giustificare i livelli estremamente bassi delle valutazioni

L'azionario europeo ha attraversato un anno difficile nel 2018, con l'indice di riferimento MSCI Europe che ha perso oltre il 10,6%. Le guerre commerciali, lo scarso supporto da parte delle banche centrali e il rallentamento della crescita economica sono tra i fattori che hanno fatto perdere interesse per gli asset più rischiosi, come le azioni.

Nonostante il difficile contesto globale, l'economia dell'Eurozona ha continuato ad espandersi nel 2018, sebbene la crescita trimestrale sia scesa allo 0,2% negli ultimi due trimestri dell'anno. Tuttavia, alcune valutazioni dell'azionario europeo sono crollate raggiungendo livelli che implicano una recessione già in corso.

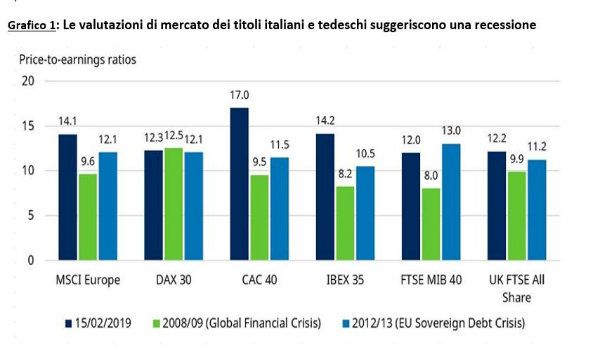

Nella maggior parte dei Paesi e per l'indice pan-europeo le valutazioni al momento sono al di sopra dei livelli raggiunti durante le ultime due recessioni, la crisi finanziaria globale e la crisi del debito sovrano, entrambe molto profonde. Tuttavia, vi sono delle eccezioni: in Italia l'incertezza politica e le continue preoccupazioni sulla solidità del sistema bancario hanno fatto sprofondare le valutazioni del FTSE MIB al di sotto dei livelli raggiunti durante la crisi del debito sovrano nel 2012-2013. Un'altra eccezione è la Germania: le valutazioni attuali del DAX sono inferiori a quelle toccate nel corso della crisi finanziaria globale del 2008-2009 (Grafico 1).

Secondo Azad Zangana, Senior European Economist & Strategist, Schroders, "bisogna considerare che la crisi finanziaria globale è un evento che probabilmente può ripetersi al massimo una volta ogni 100 anni. Una crisi del debito sovrano europeo, invece, potrebbe sicuramente verificarsi di nuovo; tuttavia, sono state adottate varie misure da parte della BCE e degli enti regolatori per scongiurare questa eventualità. Se l'Europa fosse attualmente in recessione, si tratterebbe probabilmente di una recessione meno profonda e più breve delle due precedenti. Ciononostante, il rapporto prezzo-utili dell'indice DAX tedesco è di appena 12,3, al di sotto di quello raggiunto durante la crisi finanziaria globale. Questo suggerisce che l'azionario tedesco stia prezzando uno scenario estremamente negativo.

A cosa può essere dovuta questa situazione? L'orientamento all'export dell'economia tedesca la rende sensibile ai timori legati alle tensioni commerciali. Sebbene i titoli giornalistici si siano concentrati sugli USA e la Cina, il Presidente Trump ha minacciato di imporre dazi anche sui beni europei. In aggiunta, le supply chain globali sono talmente intrecciate che una disruption avrebbe ripercussioni ben al di là dei due antagonisti principali. Le tensioni commerciali potrebbero avere un impatto sulla domanda della Cina, così come la Brexit potrebbe avere un effetto disruptive nel Regno Unito, un altro importante mercato di esportazione per la Germania.

La crescita tedesca è stata deludente nella seconda metà del 2018, con una contrazione dello 0,2% nel terzo trimestre t/t, e con una crescita nulla nel quarto trimestre. Ciò è stato provocato principalmente da fattori temporanei, tra cui la disruption dell'offerta nell'industria automobilistica dovuta all'introduzione di nuovi test sulle emissioni dei veicoli, ma anche ai bassi livelli di acqua del fiume Reno che hanno ostacolato la fornitura di materie prime alle fabbriche. Stimiamo che la disruption nel settore automobilistico da sola abbia avuto un impatto dello 0,5% sulla crescita trimestrale. In sintesi, vi sono numerosi rischi; tuttavia, riteniamo che non bastino per giustificare i livelli estremamente bassi delle valutazioni. Non prevediamo una recessione in Germania o nell'Eurozona nel 2019: questo ci fa essere più positivi sugli asset rischiosi europei rispetto al resto del mercato. Secondo le nostre stime, infatti, l'Eurozona crescerà dell'1,6% nel 2019 e dell'1,7% nel 2020, mentre la Germania rispettivamente dell'1,4% e dell'1,6%".

Martin Skanberg, gestore del fondo Schroder ISF Euro Equity, Schroders, ha aggiunto che "alcune aree dell'azionario europeo sono state vendute in modo eccessivo alla fine del 2018. In particolare, alcuni settori sensibili al ciclo economico scambiano con rapporti prezzo-utili molto bassi, mentre molti titoli difensivi hanno raggiunto valutazioni record. I prezzi delle azioni di molte aziende in settori come automotive e packaging al momento sembrano riflettere uno scenario estremamente pessimistico. Queste sono quindi le aree che a nostro avviso potrebbero avere le performance migliori se il sentiment migliorasse. Per esempio, il settore delle automobili e dei componenti attualmente scambia con un rapporto prezzo-utili di 6,7x, ben diverso dal rapporto di 22,2x per il settore delle bevande, che è spesso percepito come un safe haven difensivo per gli investitori nelle fasi economiche più difficili.

La crescita economica complessiva non è l'unico driver che influenza il prezzo dei titoli, ma vi sono anche le ristrutturazioni, cioè le iniziative intraprese dalle aziende stesse per aumentare la propria crescita o il prezzo delle proprie azioni indipendentemente dall'ambiente di mercato. Tali iniziative, come il taglio dei costi, il miglioramento dei rendimenti per gli azionisti e la semplificazione del business, possono essere strumenti efficaci per generare valore per gli azionisti. Come sempre, anche quando i prezzi delle azioni sembrano molto bassi, è impossibile sapere con certezza se il mercato inizierà ad attribuire loro un valore maggiore. L'attenzione dei mercati nell'immediato sarà rivolta alla Brexit e alle guerre commerciali. Questi e altri fattori potrebbero continuare ad essere disruptive per i mercati azionari, ma è altre sì possibile che tale disruption sia già stata prezzata".