16/01/2019

I sei fattori da cui non si può prescindere per investire nel 2019

Tentori (AXA IM): tra l'economia globale in frenata e le banche centrali che terminano l'era del QE, non sarà facile orientarsi. L'Italia è un problema a causa della bassa crescita

Quella del 2018 è stata una crescita economica notevole: negli Stati Uniti dovrebbe toccare il 2,9%, ai massimi dal 2006, mentre la Cina è destinata a superare i target fissati da Pechino al 6,6% e l'eurozona, pur con le sue difficoltà, sta mettendo a segno un onorevole 1,9%. Sarà difficile battere questi risultati. Almeno secondo l'Outlook 2019 di AXA Investment Managers.

Dal prossimo anno, infatti, la musica è destinata a cambiare. I contraccolpi del protezionismo e della graduale stretta operata sui tassi dalla Federal Reserve statunitense, assieme all'esaurimento della spinta legata alla riforma fiscale di Trump, contribuiranno a un rallentamento della crescita statunitense intorno al 2,3%, con una ben più vistosa frenata all'1,4% nel 2020. Attenzione però perché tra due anni il circolo vizioso creato da economia in frenata, calo della fiducia e riduzione di spese e investimenti potrebbe portare a sorprese negative, anche se, come si legge nello studio di AXA IM, "riuscire a prevedere il momento esatto di una recessione è molto difficile".

"Fare previsioni è sempre difficile, soprattutto sul futuro", disse ironicamente Niels Bohr, premio Nobel per la Fisica. AXA IM ci ha provato. Nel suo Outlook 2019 emergono sei temi che l'investitore italiano dovrebbe tenere presente per investire nel prossimo anno. Ecco quali sono.

1. Siamo all'ultimo giro del ciclo rialzista, dal 2019 la crescita rallenterà

Nonostante il ciclo di rialzi dei tassi della Fed probabilmente sia destinato a terminare il prossimo anno, nel 2019 la crescita negli Stati Uniti scalerà di marcia al 2,3%, mentre nell'Eurozona rallenterà all'1,4% per poi calare ulteriormente all'1,2% nel 2020, con il risultato di frenare un'ipotetica stretta monetaria della BCE. Anche in Cina l'impatto macroeconomico delle tariffe imposte da Washington si farà sentire, con un PIL in rallentamento al 6,1% nei prossimi due anni.

2. La marea del QE si ritira, ma la BCE non chiuderà l'ombrello

È finita un po' dappertutto l'era del Quantitative Easing, ossia degli stimoli di politica monetaria non convenzionale che vedevano le banche centrali immettere liquidità sui mercati attraverso l'acquisto di asset finanziari. Oggi siamo passati al Quantitative Tightening: la FED sta procedendo a una progressiva stretta monetaria assieme alla Bank of England, la BCE dovrebbe chiudere il suo QE alla fine dell'anno mentre la Bank of Japan ha ridotto la portata del suo QQE ("Quantitative and Qualitative Easing", versione potenziata del QE occidentale).

Quali sono le conseguenze del Quantitative Tightening globale? La diversificazione potrebbe risultare più impegnativa, perché un po' tutti gli asset finiranno sotto pressione, obbligazionario compreso: i gestori potrebbero dover cercare forme di diversificazione sul mercato valutario.

In questo contesto non facile, all'interno dell'eurozona la normalizzazione della politica monetaria sarà molto graduale, con la BCE che probabilmente opererà sulle dinamiche della liquidità: per evitare un'impennata dei costi di finanziamento delle banche, nel 2019 la BCE dovrebbe riproporre le sue Tltro (Targeted long term rifinancing operation), le operazioni di rifinanziamento alle banche europee mirate a favorire i prestiti a famiglie e imprese.

3. L'Italia è l'elefante nella cristalleria UE

È l'Italia la nuvola più scura e minacciosa nel cielo europeo, sottolinea lo studio di AXA IM, in particolare per il legame perverso tra debito e banche, che potrebbe innescare un effetto contagio nei Paesi periferici dell'eurozona e in prospettiva anche una crisi di fiducia, costringendo la BCE a un nuovo intervento. Ma gli asset tricolori potrebbero sovraperformare la media.

"La valutazione dei rischi legati a un investimento in Italia va necessariamente fatta nel contesto dei trend di lungo periodo", spiega Alessandro Tentori, Chief Investment Officer di AXA IM Italia. "Nonostante le recenti aperture su un compromesso tra Roma e Bruxelles, rimane il problema di fondo: la crescita. Negli ultimi venti anni, l'Italia è cresciuta in media dello 0,5% per anno, in netto contrasto con la crescita media europea e statunitense".

4. Sull'azionario ci vuole più cautela

Il rallentamento della crescita economica e la pressione sui margini, assieme alla riduzione dell'eccesso di liquidità e all'aumento dei tassi negli USA, contribuiranno ad aumentare la volatilità dell'azionario. Non a caso AXA IM ha in programma per il 2019 di assumere un posizionamento "neutrale" sull'azionario globale, continuando peraltro a preferire gli Stati Uniti a un'eurozona dove i rischi politici continuano a pesare tenendo sotto pressione il settore bancario.

Una riflessione va fatta anche nell'asset allocation moderna, dove come sottolinea Tentori è riduttivo ragionare in termini di settori tradizionali. "Il rapido avanzamento delle tecnologie all'avanguardia, piuttosto che l'invecchiamento della popolazione nei Paesi industrializzati, oppure la responsabilizzazione su temi ambientali e sociali o sulle fonti rinnovabili d'energia dominano le nuove filosofie d'investimento", spiega il CIO di AXA IM Italia.

5. Sui tassi reali Stati Uniti ed Europa restano distanti

La forbice dei tassi reali (che tengono conto dell'inflazione) tra Stati Uniti ed Europa continua ad allargarsi: mentre oltreoceano si viaggia ormai a una quota superiore all'1%, per il Bund tedesco restiamo in prossimità dei minimi storici.

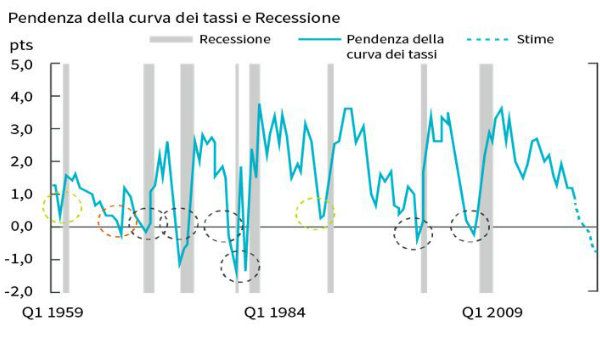

"La Fed ha già aumentato i tassi di 200 punti base dal 2015, innescando anche un processo di riduzione del bilancio - ricorda Tentori - mentre la BCE è ancora cristallizzata su una strategia estremamente espansiva. Anche se non è il nostro scenario di base, c'è da chiedersi quale delle due sia più preparata a fronteggiare una recessione".

La situazione non è destinata a cambiare nemmeno nel 2019, con i titoli di Stato decennali tedeschi che non si allontaneranno troppo dai livelli attuali anche per la prudenza della BCE e per un deterioramento del sentiment degli investitori.

6. Valute: il cambio euro-dollaro si rafforzerà

Infine, le valute, dove il dollaro oggi si ritrova a essere una delle divise più costose in termini di tassi di cambio reali: secondo l'analisi di AXA IM, il valore corretto (fair value) del cambio tra il biglietto verde e l'euro dovrebbe aggirarsi intorno a 1,30, quindi a latitudini superiori di oltre il 10% rispetto ai livelli attuali. Il differenziale dei tassi tra gli Stati Uniti e il resto dei Paesi del G10 rende improbabile un rapido indebolimento del biglietto verde nella prima metà del 2019, ma nel medio termine le prospettive del cambio euro-dollaro restano rialziste.

"Riagganciandoci al tema dell'asimmetria di politica monetaria tra FED e BCE, nonché al differenziale dei tassi reali, è probabile che il biglietto verde sia una fonte di valore nei primi mesi del 2019", spiega Tentori, che tuttavia avverte: "Bisogna però tener conto anche del sentiment, il consenso attuale potrebbe addirittura sovrastimare la performance del dollaro nel 2019".