21/11/2018

Perchè il nuovo BTP Italia è diverso dal BTP indicizzato

Marzotto IH: fornisce una protezione dalla deflazione, paga l'inflazione maturata sul capitale in corrispondenza delle cedole e garantisce un premio fedeltà dello 0.4% agli investitori che detengono il titolo fino a scadenza

Dal 19 al 22 novembre il Tesoro italiano emetterà il nuovo BTP Italia con scadenza 2022. La nuova emissione puntando probabilmente agli investitori domestici, si colloca in un tratto di curva non ancora coperto dai linkers legati all'inflazione italiana. Al momento, infatti, nel segmento 2022 scambia esclusivamente il BTP 05/2022 legato all'inflazione europea.

I due titoli non differiscono esclusivamente nel benchmark d'inflazione: il BTP Italia infatti fornisce una protezione dalla deflazione, paga l'inflazione maturata sul capitale in corrispondenza delle cedole e garantisce un premio fedeltà dello 0.4% agli investitori che sottoscrivono la nuova emissione e detengono il titolo fino a scadenza. Queste caratteristiche definiscono un diverso profilo di rischio-rendimento, che guida la performance dei titoli durante le diverse fasi di mercato.

Pertanto, alla luce della nuova emissione in questa nota esaminiamo le dinamiche che - oltre alle aspettative d'inflazione - incidono sul rendimento atteso delle due tipologie di titoli. Un investitore attivo potrebbe infatti ottimizzare il rendimento atteso del proprio portafoglio BTP, gestendo opportunisticamente l'esposizione al BTP Italia ed Europa.

Le peculiarità del BTP Italia forniscono al titolo un rischio di credito relativamente minore (il pagamento dell'inflazione maturata sul capitale non viene posticipata a scadenza), rendendolo meno vulnerabile del Buono del Tesoro Poliennale indicizzato (BTP?.i). all'aumento del rischio Italia. Diversamente, pagando tutta l'inflazione maturata sul capitale a scadenza, il BTP?.i. ha un rischio di credito maggiore non solo del BTP Italia, ma anche dei BTP nominali. Pertanto, possiamo notare che durante le fasi di stress i BTP Italia tendono a sovraperformare sia i BTP?.i. che i BTP nominali.

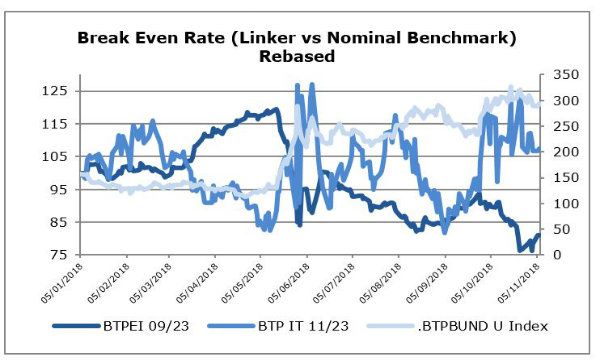

Nel caso di un raffreddamento dello spread, invece, i BTP?.i. vengono premiati dal mercato. Ciò è visibile nell'andamento dei tassi di Break-Even (differenza fra il rendimento del BTP nominale e del titolo inflation-linked con scadenza equivalente) delle due tipologie di titoli (Grafico 1), che si "restringono" o "allargano" nel caso vi siano rispettivamente una sotto performance o sovra performance del linker rispetto al titolo nominale.

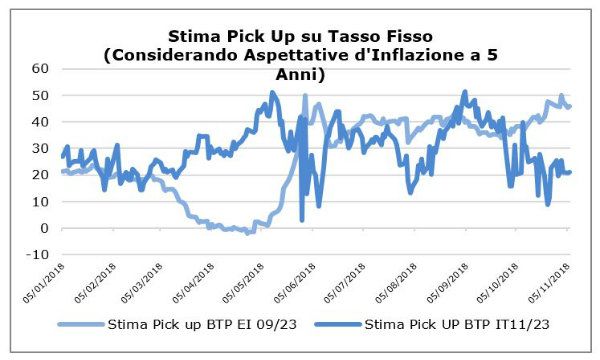

La dinamica sopracitata, è evidente anche nei pick-up sul titolo a tasso fisso equivalente. Ad esempio, nell'attuale fase di stress i BTP Italia risultano essere particolarmente "costosi", se confrontati con i BTP legati all'inflazione europea. Soprattutto considerando che solitamente i BTP Italia offrono valutazioni più generose dei BTP?.i., principalmente per ragioni di liquidità. È importante notare, però, che entrambe le tipologie di titoli forniscono in genere un rendimento atteso generalmente maggiore dei BTP a tasso fisso, in forma sia di premio di liquidità che premio per il rischio inflazione (sopra/sotto le attese).

Di conseguenza, i linkers italiani consentono da un lato di gestire l'esposizione al rischio di credito italiano, e dall'altro di ottimizzare il rendimento a scadenza della partizione del portafoglio investita in governativi italiani.

In effetti, dal punto di vista del Tesoro, la nuova emissione di BTP Italia avviene in un momento paradossalmente favorevole, in termini di rendimento, per i titoli legati all'inflazione italiana. Inoltre, consente di mirare principalmente al mercato interno, più che agli investitori internazionali - relativamente più sensibili alle vicende italiane. Data la volatilità dei rendimenti nell'ultimo periodo, è probabilmente prematuro stimare la cedola del BTP Italia (emesso a par). Considerando i livelli correnti, la cedola dovrebbe essere definita intorno all'1% (tra lo 0.9 e l'1.1%) - seguirà una nota specifica sull'argomento la prossima settimana.

Il momento è particolarmente favorevole per i BTP Italia, i quali prezzano un'inflazione di Break-Even relativamente alta. Infatti, ad oggi risultano particolarmente attraenti in termini di pick-up sul titolo a tasso fisso equivalente i BTP legati all'inflazione europea, come il BTP?.i. 05/2022 (71Bps), il BTP?.i. 05/2023 (62Bps) e il BTP?.i. 09/2026 (49Bps). Tra i BTP Italia invece, si nota il BTP IT 05/2023 (40Bps).