07/11/2018

Rischi di rating nel mercato del credito USA: attenzione ai Fallen angel

Ramjee e Menon (Pictet AM): le obbligazioni con rating BBB rappresentano attualmente la metà dell'universo investment grade. Una situazione che potrebbe avere serie conseguenze

La storia non sempre si ripete. Un profondo cambiamento nel mercato delle obbligazioni societarie statunitensi potrebbe rendere la prossima crisi, quando verrà, piuttosto diversa da quelle precedenti. Rispetto ai cicli precedenti, la proporzione delle obbligazioni con il rating investment grade (IG) minore possibile, ossia BBB, è eccezionalmente elevata, essendo bruscamente aumentata negli ultimi dieci anni. Il debito con rating BBB adesso rappresenta circa la metà dell'intero mercato sia in Europa che negli Stati Uniti.

Una ragione per questo aumento è che molte aziende si sono rivolte al mercato del credito per ottenere finanziamenti, dato che le banche hanno ridotto i prestiti per via di normative più stringenti.

Contemporaneamente, le società hanno fatto intensamente ricorso a prestiti per finanziare le acquisizioni - infatti le aziende che operano nei settori delle telecomunicazioni e dei beni di consumo, particolarmente attive nelle operazioni di fusione e acquisizione, rappresentano una porzione corposa delle obbligazioni con rating BBB - ciascun settore rappresenta circa l'8% dell'universo.

Nel frattempo, c'è anche stato un aumento dei riacquisti di azioni proprie e dei pagamenti di dividendi finanziati indebitandosi. Di conseguenza, l'attuale mercato obbligazionario investment-grade è, nel complesso, significativamente più rischioso del passato.

Ciò costituisce un problema, perché in momenti di rallentamento delle economie, o di aumento dei tassi di insolvenza, una notevole porzione dei debitori BBB tende a essere declassata, con il deteriorarsi della loro situazione finanziaria. Situazione che li allontana dall'universo investment-grade sospingendoli verso il mercato high yield. I settori più difensivi e che hanno faticato a tenere il passo con la crescita generale degli utili tendono a essere maggiormente penalizzati.

I portafogli concentrati soprattutto o esclusivamente sul debito investment-grade sono quelli costretti a vendere. Ciò comporta serie ripercussioni sul mercato. Ma, indubbiamente, l'impatto sul segmento high-yield sarebbe anche maggiore, dato che il mercato sarebbe costretto ad assorbire un volume maggiore di titoli che di recente hanno subito un downgrade.

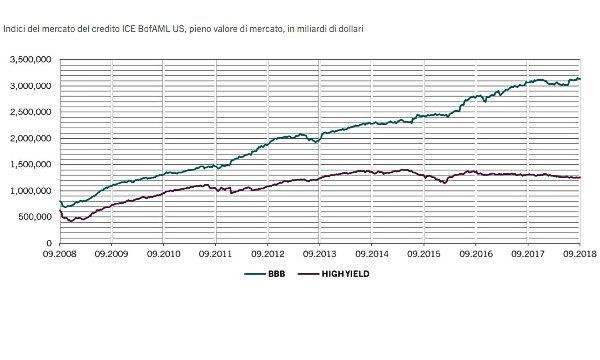

Nelle precedenti flessioni di mercato, circa il 5-10% del debito statunitense con rating BBB è stato oggetto di downgrade, per un valore di circa 60-80 miliardi di dollari in media. In base alla dimensione attuale del mercato delle obbligazioni BBB, pari a 3.100 miliardi di dollari, ogni flessione equivalente genererebbe almeno 150 miliardi di dollari dei cosiddetti "fallen angel". Sarebbe una cifra enorme da assorbire, per un universo high yield che vale 1.300 miliardi di dollari.

L'unico modo in cui il mercato può assorbire questi "fallen angel", in un momento in cui le condizioni di liquidità saranno probabilmente tese, è attraverso il prezzo. Ciò potrebbe incidere anche sulle nuove emissioni, poiché i costi aumentano per i debitori. Di conseguenza, riteniamo che sia le obbligazioni investment grade che quelle high-yield siano più rischiose rispetto a quanto attualmente suggeriscono i loro rendimenti.

Per quanto non prevediamo un'imminente fine del ciclo del credito, man mano che questo fenomeno crescerà aumenteranno i fattori di stress. Riteniamo che la predominanza delle obbligazioni con rating BBB renda le obbligazioni investment-grade uno dei segmenti meno interessanti del mercato del debito.

Shaniel Ramjee, Senior Investment Manager, Supriya Menon, Senior Multi Asset Strategist, presso Pictet Asset Management