24/10/2018

Azionario europeo: la ripresa potrebbe arrivare a fine anno

Bateman (Schroders): riteniamo incoraggiante il recente movimento nei mercati che ha favorito i titoli value più ciclici rispetto ai più costosi titoli difensivi

Quest'anno la performance dei mercati azionari europei è stata deludente e, finora, al di sotto delle nostre aspettative. Mentre ci approssimiamo all'ultimo trimestre, l'indice MSCI Europe calcolato in euro e in termini di total return (considerando anche il pagamento dei dividendi) è rimasto poco mosso da inizio anno; viceversa, l'indice USA ha guadagnato oltre il 10% in dollari.

I timori per le tensioni commerciali hanno pesato sulle azioni europee

La nostra previsione all'inizio dell'anno era che il mercato europeo si sarebbe apprezzato in linea con la crescita degli utili. Tuttavia, finora ciò non si è verificato. Questo è dovuto in parte in al fatto che le previsioni sulla crescita degli utili sono state riviste al ribasso nel corso dell'anno, dal 10% circa al 5-6%.

Le revisioni degli utili al ribasso sono un tema familiare, ma non spiegano del tutto i modesti declassamenti registrati sul mercato che, a nostro parere, sono più legati a fattori politici come la guerra commerciale del Presidente Trump e la situazione politica in Italia e nei Paesi emergenti.

Riteniamo che, anche se il timore di una trade war globale ha avuto un certo impatto sulle aspettative di crescita globale, gli Stati Uniti siano in buona salute e i consumatori europei continuano a spingere la crescita dell'Eurozona. I rendimenti dei Treasury a 10 anni sopra il 3% indicano un buon livello di attività, che si somma a un aumento delle aspettative sull'inflazione. In Europa, la componente relativa ai servizi nell'indice PMI continua ad essere solida.

Occorre dire che i PMI manifatturieri sono leggermente più deboli, appesantiti dalla domanda dei mercati emergenti in un momento in cui il commercio internazionale sta assimilando i cambiamenti a livello di dazi. Riteniamo che il sentiment sulle politiche del Presidente Trump sia già stato sufficientemente prezzato, e che lo slancio dell'economia europea possa essere sufficiente a spingere gli utili e a portare un apprezzamento del mercato verso la fine dell'anno.

Un miglioramento della performance dei titoli ciclici e value

A dimostrazione di quanto detto, abbiamo osservato che la performance dei titoli ciclici e value europei ha iniziato a mostrare un miglioramento. In questo modo si è ridotta una parte del gap tra USA ed Europa, e ci aspettiamo che questo trend prosegua.

La nostra opinione sul probabile proseguimento della ripresa del mercato azionario in Europa si basa sull'estrema divergenza nella crescita degli EPS tra le aziende statunitensi ed europee, spinta dal programma di buyback di azioni per un ammontare stimato di 1.000 miliardi di dollari portato avanti dalle società oltreoceano. Le differenze di EPS derivano principalmente dai tagli fiscali del Presidente Trump e dai riacquisti, a cui si deve in ultima analisi la significativa escalation del debito societario statunitense.

In aggiunta, non siamo sorpresi nel constatare la forza del dollaro, in parte finanziata da vendite consistenti sull'Europa. Le stime sui riscatti di fondi nel corso di quest'anno hanno raggiunto i 22 miliardi di euro, data la crescita più consistente degli utili statunitensi, le preoccupazioni legate al commercio internazionale e la solita irrequietezza politica dell'Europa.

La principale incertezza da qui alla fine dell'anno è ovviamente l'esito deal o no deal della Brexit. È molto difficile prevedere il risultato, ma, volendo fare un'ipotesi, ci aspetteremmo che si arrivi a un accordo di qualche tipo, seguito da una reazione positiva del mercato britannico. Il sentiment sui mercati europei verrà influenzato qualunque sia la decisione finale, ma si tratterà di un effetto relativamente a breve termine, dato che l'impatto economico per l'Eurozona nel complesso è minimo.

Un outlook incoraggiante

In sintesi, riteniamo incoraggiante il recente movimento nei mercati che ha favorito i titoli value più ciclici rispetto ai più costosi titoli difensivi.

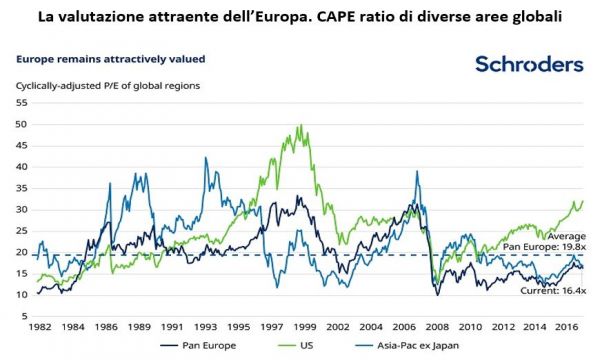

La valutazione complessiva del mercato rimane attraente, con il CAPE ratio (cyclically-adjusted price-to-earnings ratio) che è circa 20% al di sotto della media storica (vedi grafico). L'enorme divergenza di performance rispetto agli USA di recente ha iniziato a rientrare e ci aspettiamo che continui a ridursi.

I mercati rimangono suscettibili a periodi di volatilità, perciò consigliamo agli investitori di essere opportunisti e approfittare di tale volatilità per acquistare asset le cui valutazioni finiscano per essere distorte.

Rory Bateman, Head of UK & European Equities, Schroders